天津是为数不多的使用应缴年限计算指数的省市之一。

只要有断缴,一定影响平均指数,断缴越长,影响越大。

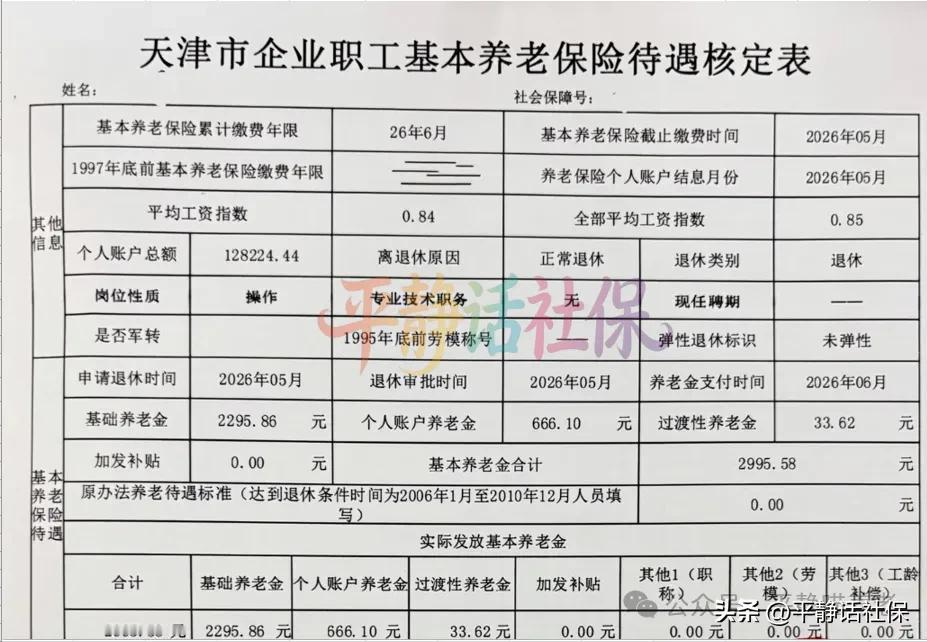

今天这个是普普通通的企业退休职工。

女性,2026年5月退休,退休时50岁6个月,属于法定退休年龄。1996年8月参加工作,个人账户本息攒下128224.44元,指数0.84。

看着指数0.84已经感觉不低了吧。先看拿了多少钱。

基础养老金2295.86元,个人账户养老金666.10元,过渡性养老金33.62元,一共2995.58元。

不到三千元,和大家想的差距大吗?

计算过程看图:

天津过渡性养老金年限截止到97年末,这位天津大姐是1997年8月参加工作的,到2026年5月退休,应缴年限是28年10个月,从表上可以看到实际缴纳26年6个月,断缴了2年4个月。

实际缴纳的指数是多少呢,一算便知。

28.83*0.84/26.5=0.9139,这才是实际缴纳的指数,0.84是因为断缴被摊薄后的结果。

假设按照0.9139,基础养老金则是9417*(1+0.9139)/2*26.5=2388.07。比现在的2295.86元,多92.21元。

大姐断缴时间不算长,对指数影响还不太明显。

如果断缴十年八年的,眼见的指数被腰斩。

介闹心事,您碰上了吗?