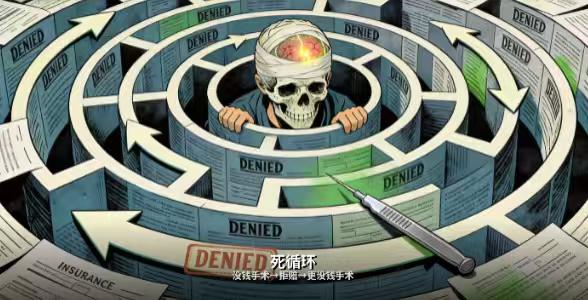

确诊脑瘤没钱手术被拒赔,法院判了!这种“保死不保活”的条款终于被叫停

“明明买了重疾险,确诊了恶性肿瘤,保险公司却说没做手术不给赔。”40岁的李先生确诊脑瘤后,因无力承担高昂的手术费用,向保险公司申请理赔,却遭到拒绝。理由竟是:合同约定“脑肿瘤需实际接受手术或放射治疗”。

这不是个案。近年来,重疾险理赔纠纷频发,争议焦点高度集中于保险公司在疾病定义中附加的“二次限定”条款——将理赔与特定治疗方式强行绑定,导致“确诊容易理赔难”。2026年5月,北京、广东、江苏等多地法院接连判决类似案件,明确表态:**以治疗方式限制理赔的条款,无效!**

确诊脑瘤没钱手术,保险公司:未手术不赔

2023年,40岁的李先生被确诊为脑部恶性肿瘤。医生建议尽快手术,但数十万元的治疗费用让这个普通家庭难以承受。李先生想起自己几年前投保的重疾险,便向保险公司申请理赔。

然而,保险公司的回复让他心凉了半截:“根据合同条款,脑肿瘤属于‘良性脑肿瘤’或‘恶性肿瘤’保障范围,但需满足‘实际接受了开颅手术或放射治疗’的条件。您尚未接受手术,不符合理赔标准。”

李先生的遭遇并非孤例。此前,北京杨先生确诊颅内动脉瘤后选择保守观察,保险公司同样以“未接受手术”为由拒赔。广东何先生确诊脑垂体瘤后因病情轻微无需手术,也被保险公司以同样理由拒绝。

“保死不保活”:重疾险条款的潜规则?

重疾险的初衷,是在被保险人罹患重大疾病时提供经济保障。然而,多家保险公司在条款中埋下了“隐形炸弹”——以特定治疗方式作为理赔前提。

以某保险公司条款为例,“良性脑肿瘤”的理赔条件明确要求:“实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术”或“实际实施了对脑肿瘤进行的放射治疗”。

这意味着,如果患者因病情轻微无需手术、或因经济原因无法承担手术费用、或因身体状况不适合手术,即使确诊了脑肿瘤,也拿不到理赔款。

有业内人士直言,这类条款实质上是“保死不保活”——只有做了高风险的开颅手术才能赔,而保守治疗的患者反而被排除在外。

法院亮剑:以治疗方式限制理赔,无效!

2026年5月,多地法院接连作出判决,对这类“二次限定”条款说“不”。

北京昌平法院审理的杨先生案中,法院明确指出:患者患病后是否接受手术或放射治疗,应属于患者自主选择治疗方式的权利。保险公司如限制该权利,则应进行提示说明,否则该限制性条款对投保人一方不能发生法律效力。

广东封开法院在审理何先生案时也强调:对治疗方式的限定,不符合民众的通常理解和合理期待。投保人购买保险是为了在患病时得到经济保障,而不是为了获得理赔去选择手术治疗,遭受更多风险和痛苦。

南京玄武区法院更是在判决中一针见血地指出:**保险公司不能利用格式条款,将特定甚至可能过时的检查方法设定为理赔的唯一路径**。

突破性判决:无需纠结治疗方式,确诊即赔应成标准

2026年5月,北京金融法院在一起涉及儿童罕见病的二审案件中,做出了更具突破性的判决。

8岁患儿小明(化名)确诊肝豆状核变性后,因医生根据其身体状况选择口服补锌治疗,而非传统螯合剂治疗,保险公司以“未进行螯合剂治疗”为由拒赔40万元。

北京金融法院二审撤销一审判决,改判保险公司全额赔付40万元并豁免后续保费。法官在判决中明确指出:**将理赔与否机械地与某一种具体治疗手段挂钩,而完全无视疾病本身的严重性及确诊事实,有悖于重疾险的保障本质**。

消费者的底气:法律正在为你撑腰

实际上,监管部门早有明确规定。《健康保险管理办法》第二十三条规定:“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准。被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

这意味着,只要确诊方式符合通行医学标准,保险公司就不能以“没按合同约定的方式检查或治疗”为由拒赔。

给消费者的三点建议

面对重疾险理赔纠纷,消费者并非束手无策:

**第一,保存完整诊疗记录。** 确诊证明、病历、检查报告、医嘱等证据,是维权的基础。

**第二,了解法律保护。** 《保险法》第三十条规定,对合同条款有争议的,应作出有利于被保险人和受益人的解释。

**第三,被拒赔别退缩。** 多地法院的判例表明,法院普遍倾向于保护被保险人权益。遭遇不合理拒赔,可向法院提起诉讼。

李先生的案件还在审理中,但多地法院的判例已释放出明确信号:**那些“保死不保活”的霸王条款,正在被司法逐一击破。**

重疾保险拒赔 肺癌保险拒赔 猝死保险金拒赔 无责任理赔 无责方理赔 重疾保险金拒赔 肿瘤保险