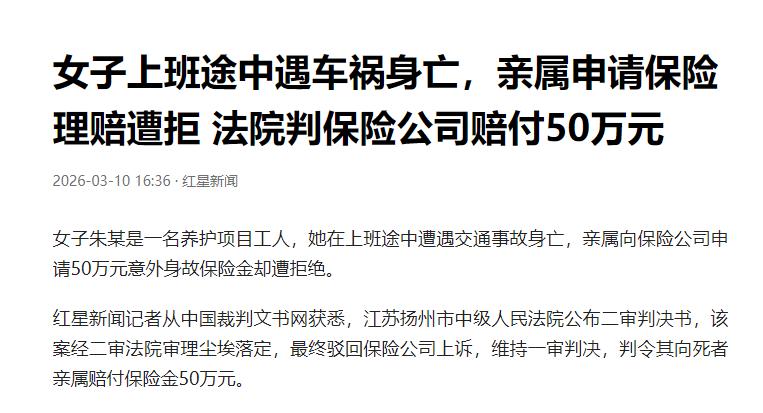

江苏扬州,一女子去上班途中惨遭车祸不幸离世,后家属拿着保单去申请 50 万意外险理赔,却被保险公司无情驳回,理由竟是女子没有死在工作地点,所以不算因公往返。家属一怒之下将保险公司诉至法院,法院的判决大快人心!

朱某是扬州一名普通的城市绿化养护工人,每天负责维护道路两侧的绿植,这份工作是全家收入的主要来源。

2024 年 4 月,朱某所在公司为全体工人购买了一份团体意外险,约定若员工因意外身故,家属可获赔 50 万元。这对靠工资过日子的家庭来说,是一份踏实的保障。

2024 年 11 月 29 日清晨 6 点 45 分,朱某骑电动三轮车往工地赶。天还没亮透,经过一处交叉路口时,朱某与一辆车发生了激烈碰撞,当场身亡。事后交警出具责任认定书,认定双方各负同等责任,朱某并非主要过错方。

家属整理好理赔材料,去保险公司申请 50 万元赔付。等来的却是一纸拒赔通知。保险公司起初没有给任何解释。

直到 2025 年 9 月才说明原因:合同约定,须经保险人同意、因公往返工程施工现场途中发生的意外,才属于赔付范围。朱某出事地点不在施工现场,出发前也没有经领导同意,不符合赔付条件。

这番话让家属听完直摇头。一个工人每天早起赶去工地,难道还要专门向领导报备取得同意?保险公司把 "因公往返" 和 "上下班途中" 截然分开,用的是自己单方面拟定的合同条款,普通工人根本没有能力辨别这类措辞的差别。

家属将保险公司告上了法院。审理过程中,《保险法》第三十条成了关键。这一条来自 2009 年修订的《保险法》,在旧法基础上做了重要调整:有争议的格式条款,首先应按通常理解解释,若仍有两种以上解释,须按对被保险人有利的方向认定。

立法者这么设计,正是针对保险合同由保险人单方拟定、投保人只能接受或拒绝这一不对等的现实,防止保险公司凭借专业优势用含糊措辞来规避赔付。

法院调查发现,保险公司无法提供任何证据,证明签约时已就 "因公往返" 的特殊含义向投保单位或朱某本人作出过专门说明。按照《保险法》第三十条的规定,这种情况下只能按有利于朱某家属的解释来处理。

案件还牵涉另一个重要的法律依据。《工伤保险条例》第十四条第六项明确,劳动者在上下班途中遭受非本人主要责任的交通事故,应认定为工伤。

这一条款在 2010 年修订时进行了扩展,之前只限机动车事故的限制被取消了,无论骑车、步行,只要在上下班的合理路线上、非本人主要责任,均可纳入认定范围。朱某骑电动三轮车去工地的路途,和这一条件完全吻合。

2025 年 11 月,人力资源和社会保障部印发《关于执行〈工伤保险条例〉若干问题的意见(三)》,进一步明确:职工以上下班为目的、在合理时间内往返于工作单位与居住地之间的合理路线,就属于上下班途中。

非本人主要责任的认定,须以公安交管部门出具的法律文书为准。朱某的情况与这一认定标准高度一致。

法律的条文从来不是摆设,那份保险公司认为可以拿来挡箭的合同条款,最终究竟能不能帮保险公司全身而退,答案已经在那份判决书里了。

信源:红星新闻 《绿化女工上班车祸身故,保险公司拒赔 50 万二审败诉》