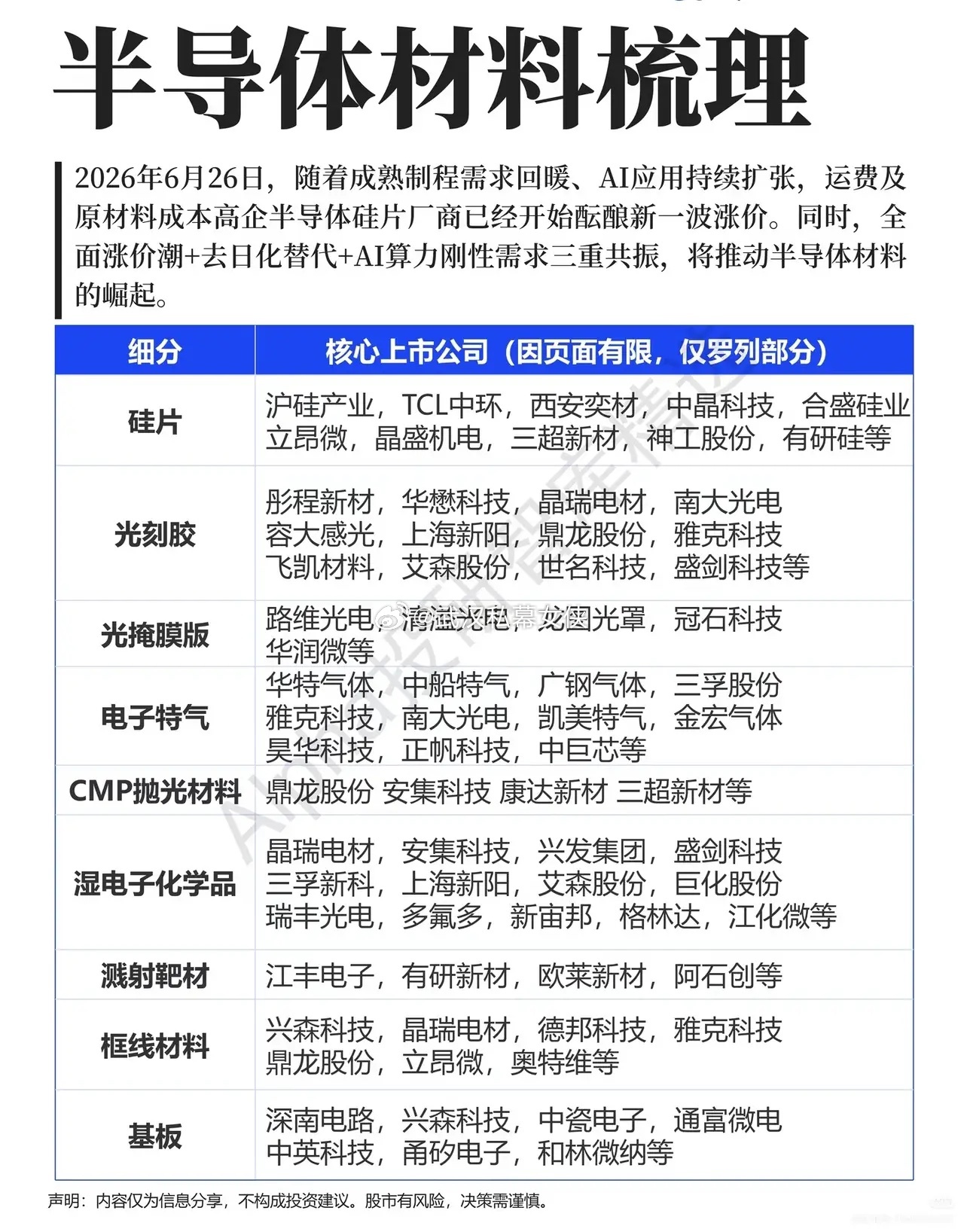

三重逻辑共振,半导体材料走出独立行情市场热点轮番切换,多数板块跟着指数起起落落,唯有半导体上游材料,凭借扎实的产业逻辑,走出了穿越震荡的独立走势。资金之所以愿意长期驻守这条赛道,本质是看到了三重利好形成的合力,短期涨价、中期国产替代、长期算力需求,层层托举行业景气度。当前成熟制程订单稳步回暖,叠加AI硬件持续放量,硅片厂商已经开始酝酿新一轮调价。原材料与物流成本居高不下,制造企业有着强烈的提价意愿,产品涨价会自上而下传导到整条产业链。一旦价格拐点确认,上游材料企业最先迎来业绩回暖,盈利弹性会快速释放。去日化的国产替代,是支撑行情走得更远的核心底气。过去晶圆制造的关键耗材长期依赖海外供货,如今国内晶圆厂持续扩产,为本土材料厂商打开了广阔的验证与导入窗口。从硅片、光刻胶,到电子特气、抛光耗材,越来越多的细分品类完成技术突围,慢慢切入头部产线供应链,订单从零星试样转为稳定大批量供货。这种份额稳步提升的成长,不会被短期市场情绪轻易打断。AI算力建设则为行业打开了长期成长天花板。高算力芯片对制造材料的纯度、稳定性提出更高要求,高阶产品的需求持续爆发。硅片、光刻配套、靶材、湿化学品、封装基板,每一个细分环节,都能充分承接算力产业链带来的增量订单。整条产业链分工清晰,梯队十分完整。硅片作为晶圆制造的基石,龙头企业率先受益于涨价周期;光刻胶、光掩膜版牢牢卡住光刻环节壁垒;电子特气、CMP抛光材料、湿电子化学品,覆盖晶圆制造全流程;溅射靶材、框线材料、封装基板,则衔接后端封装环节。每一个细分赛道,都已经跑出具备机构认可度的龙头标的。题材炒作往往昙花一现,只有业绩能持续兑现的板块,才能吸引机构资金反复布局。半导体材料一边吃到周期涨价红利,一边享受国产份额提升,再叠加AI长期刚需,基本面足够扎实。在震荡市里稳扎稳打,不必追逐转瞬即逝的短线热点。紧紧守住产业拐点明确、客户不断扩容的上游材料龙头,在基本面兑现的道路上稳步前行,才能把握住这一轮跨越周期的产业机遇。