蓝筹的杠杆率实际上相对还是可控的,这里面就算有风险,也只是局部的个体的风险,不会传导成全局性的风险。

两融目前也远没有到全局性风险预警阶段,两融余额占A股流通市值2.7%左右,这个数值当时在15年峰值大概是4.73%,两融交易额占A股成交10%左右,15年这个峰值 超过22%。

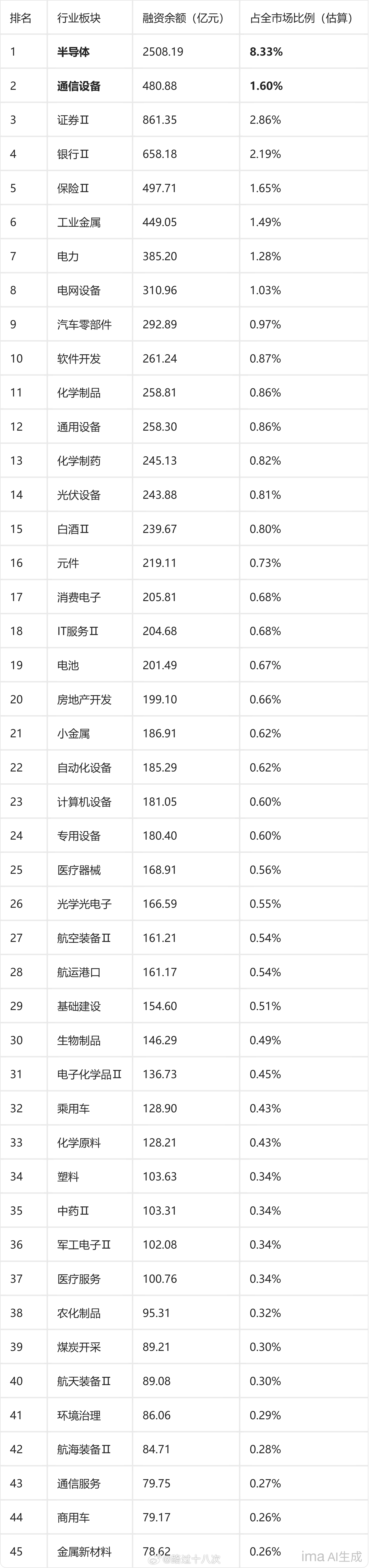

融资盘高度扎堆的反而是在半导体、通信、AI成长赛道。

6月以来,硬件设备和半导体两个行业的融资净买入额占全市场总融资净买入额的95%。

截至6月26日,全市场两融余额约30329.92亿元(融资余额约30101.97亿元)。

仅半导体+通信设备两个二级行业的融资余额合计约2989亿元,约占全市场融资余额的10%。但如果将电子(含半导体、元件、消费电子等)、通信等整个科技大板块合并计算,其融资余额占比远超这一数字——仅电子行业融资余额就超过5000亿元,占全市场比例可能接近20%。

各板块融资余额占比见图二,只有在AI产业链里面出现急跌的时候,整个市场的系统性风险才会凸显出来。

现在老登层面的风险,单纯从融资角度而言,可控的,但是因为老登实际上都是风险厌恶型的资金,很多时候杀跌不是因为杠杆,单纯就是趋势走坏,持续走跌之后的避险情绪加剧,所以更多呈现为阴跌而不是暴跌。

当然,诸如某些保险股融资余额绝对值和占市值比都太大(图一),所以跌起来的时候就呈现杀杠杆和杀避险资金的双重共振,但这只是局部风险。

(所有呈现只用于数据研究,不作为任何投资依据!)