芜湖楼市复盘:高点出逃者完美落袋,跟风炒作客深度套牢

一、核心区域高点vs现价跌幅测算

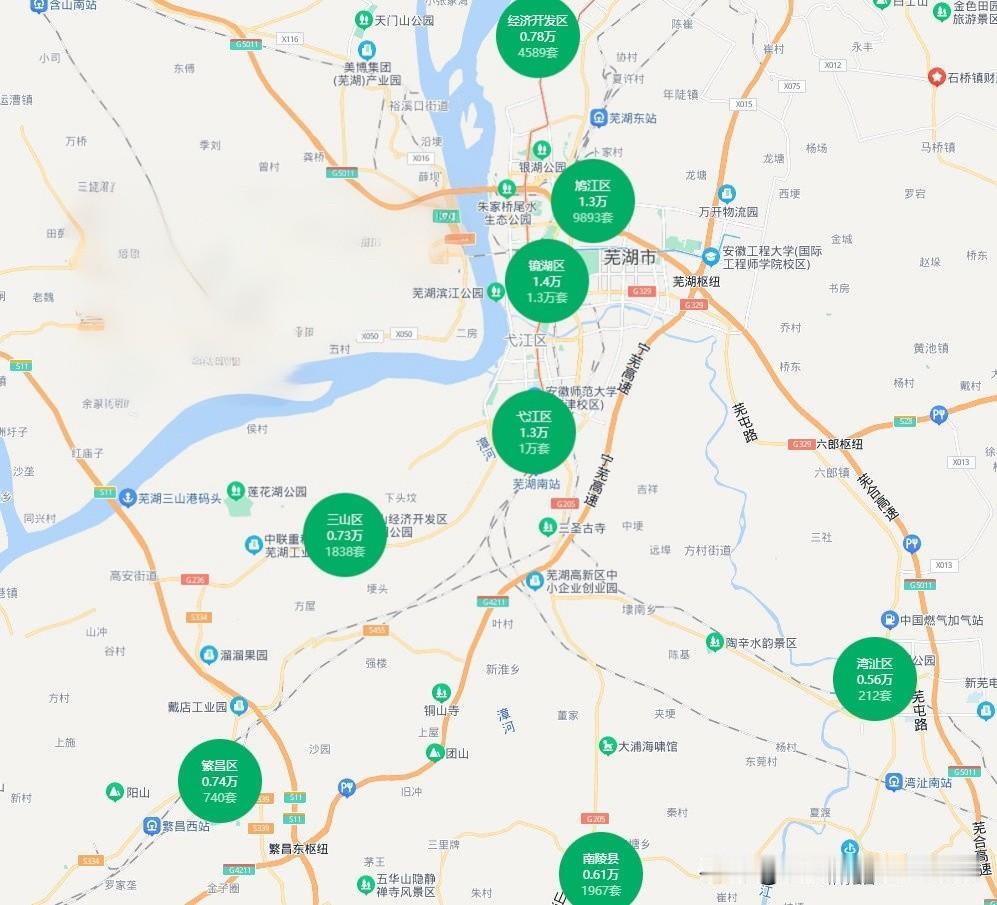

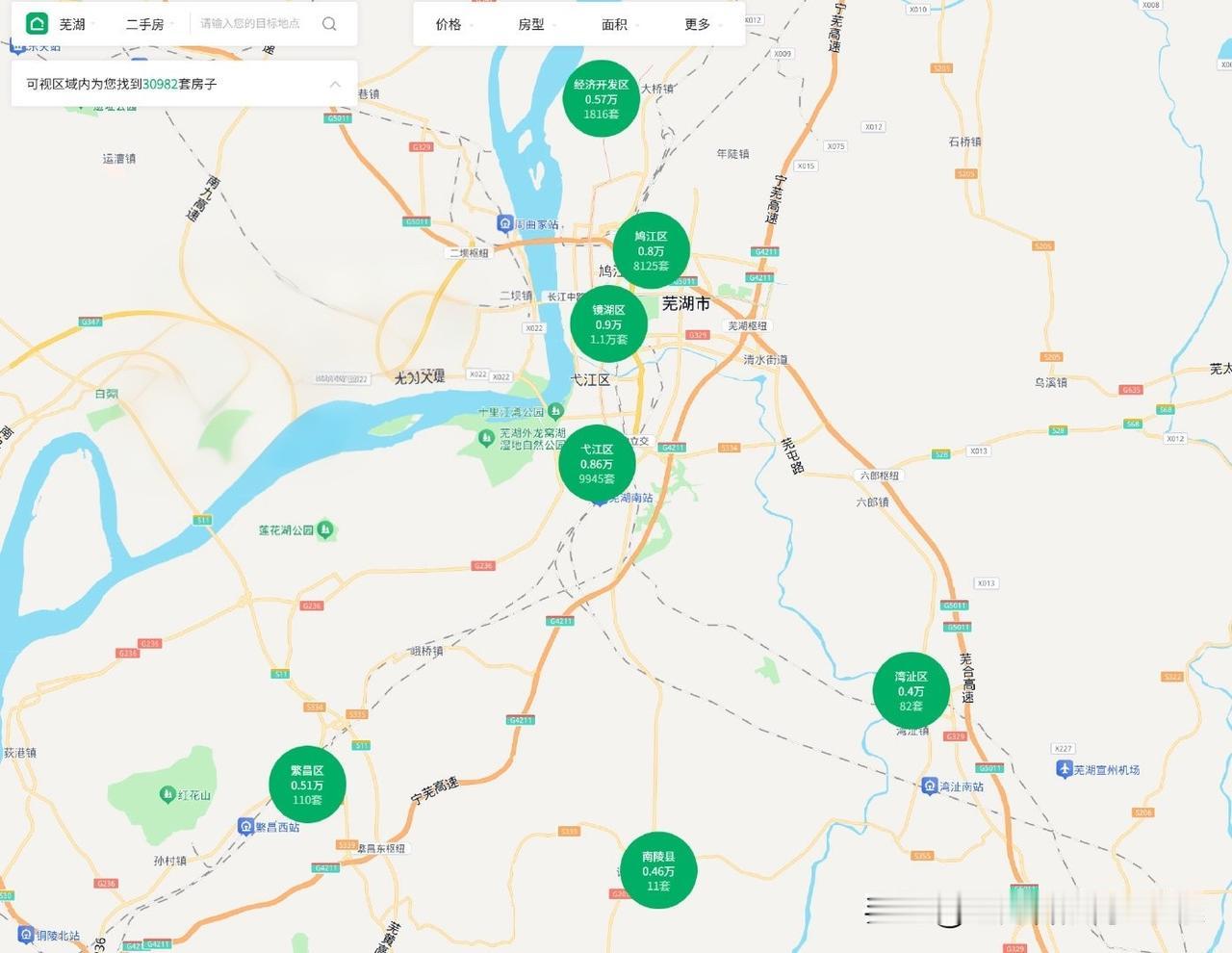

1. 主城三区价格对比(2022年6月高点→2026年现价)

1. 镜湖区(城市核心)

高点均价14000元/㎡,当前均价9000元/㎡,单价下跌5000元,累计跌幅35.7%

一套100㎡房源账面缩水50万,2022年3成首付入场的购房者,首付资产基本亏空。

2. 弋江区(城南热门板块)

高点均价13000元/㎡,当前均价8600元/㎡,单价下跌4400元,累计跌幅33.8%

3. 鸠江区(城北、大龙湾片区)

高点均价13000元/㎡,当前均价8000元/㎡,单价下跌5000元,累计跌幅38.5%

2. 标杆次新房伟星印江澜价格崩塌

• 2023年:110㎡户型总价约200万,折合单价18000元/㎡;

• 2026年:同户型低价房源总价不足140万,总价缩水60万,跌幅超30%。

二手房持续降价抛售,形成价格踩踏,直接压制新房、次新房定价,开发商被迫以价换量去库存。

二、2021-2022年宽松逃顶窗口期

1. 行情周期节点

2021年全年房价触顶,2022年上半年依旧维持高位,整整1年半的缓冲期,给了投资客、多套房业主充足的出货时间。

2. 出逃人群收益

2021-2022年顺利卖房的房东,完整兑现南京都市圈炒作红利;坚持持有至今的业主,不仅前期涨幅全部回吐,多数出现账面亏损。

三、当年暴涨的核心驱动:绑定南京的炒作行情

1. 南京外溢炒作逻辑

芜湖隶属南京都市圈,高铁半小时直达南京;2021年南京房价大涨、限购收紧,大量南京投资客外溢至芜湖,赌同城化红利,把芜湖房价强行拉高,脱离本地收入基本面。

2. 棚改货币化遗留红利

早年大规模棚改释放大量刚需购买力,叠加外地炒房客入场,供需短期失衡,房价快速冲高;后期棚改退潮,增量需求直接断层。

3. 土拍热度助推泡沫

2021年多宗地块楼面价破万,房企高价拿地,进一步强化居民“房价持续上涨”的预期,催生恐慌性购房。

四、房价持续下跌的底层硬逻辑

1. 南京楼市下行带来连锁拖累

南京自身房价回调、限购放宽后,原本流向芜湖的投资客回流南京,芜湖失去核心外来购房群体,炒作根基直接崩塌。

2. 产业强但收入无法匹配高房价

芜湖拥有汽车、新能源等完整产业集群,是安徽第二大经济体,但本地工薪阶层主流月薪5000-7000元,体制内薪资上限有限,1.3-1.4万的高位房价远超本地自住购买力,泡沫破裂后价格自然回归合理区间。

3. 供需严重失衡,库存高企

城南、城北新区多年持续大量供地,新房、二手房挂牌量持续走高,去化周期超24个月;投资客集中抛售,二手房流动性极差,议价权完全掌握在购房者手中。

4. 人口流入速度不足以支撑房价

芜湖虽为人口净流入城市,但每年新增人口规模有限,无法消化海量新增房源,仅能支撑刚需自住,完全承接不起投资炒作需求。

五、当下市场分化:自住窗口期,投资彻底失去机会

✅ 适合长期自住人群

1. 泡沫充分出清,房价和本地收入匹配度大幅提升,刚需安家门槛降低;

2. 主城镜湖、弋江配套成熟,二手房议价空间极大,可淘高性价比现房,规避期房交付风险;

3. 南京通勤便利,适合预算有限、长期定居的跨城上班族。

⚠️ 完全不适合投资、短期套利

1. 无新增重大规划刺激、库存高企、外来投资需求消失,未来长期以横盘、小幅阴跌为主,不存在涨价空间;

2. 二手房成交周期拉长至半年以上,变现只能大幅降价,持有期间贷款利息、物业费持续损耗现金流;

3. 租售比极低,租金无法覆盖持有成本,纯投资持有持续亏损。

总结

芜湖此轮房价大涨大跌,本质是依附南京的跨城炒作泡沫。2021-2022年宽裕的出货窗口,让果断逃顶的投资者保住全部收益;而高位跟风入场、死磕持有至今的购房者,资产大幅缩水。现阶段芜湖楼市仅适合10年以上长期自住,任何以增值为目的的购房行为均不具备可行性。