医药VS白酒一、 创新药:业绩兑现与“三重底”共振,走出底部反转

医药板块近期的强势表现并非单纯的超跌反弹,而是行业底层经营逻辑发生实质性改变的体现,呈现出典型的“政策、估值、资金”三重底共振特征。

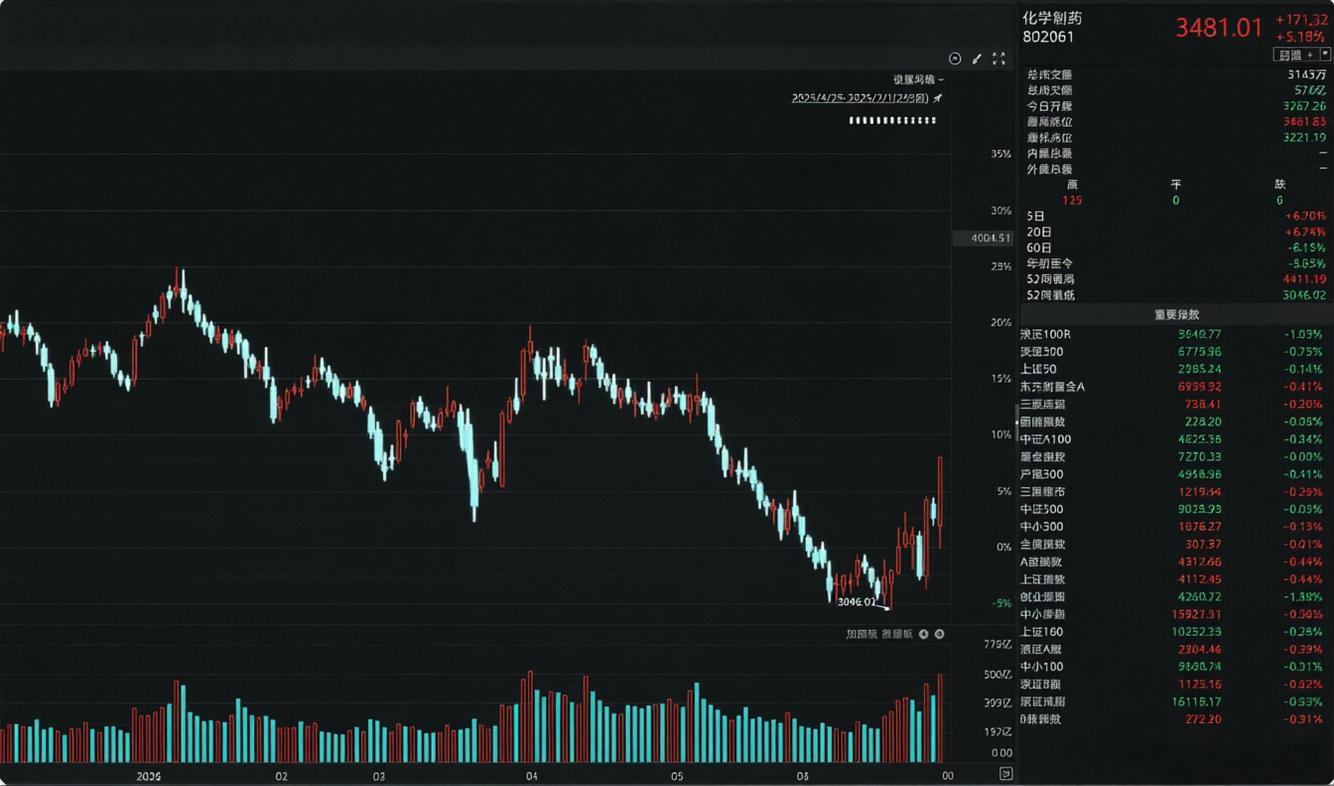

1. 业绩爆发与出海放量创新药行业已正式从“高投入研发期”迈入“商业化与利润兑现期”。2026年一季度,创新药板块上市公司归母净利润同比上涨超20%,多家头部生物科技企业连续多个季度稳定盈利。业绩增长的核心驱动力在于“双轮驱动”:一方面是国内医保与商业保险“双目录”同步调整,打开了高价值创新药的支付通道;另一方面是出海业务(BD)迎来爆发,2026年一季度国内创新药海外BD交易总金额突破600亿美元,接近2025年全年总额的一半。

2. 估值修复与资金抢筹在基本面持续好转的同时,医药板块估值长期处于低位(中证医药指数一度创2014年以来新低),形成了极端的背离。这种高性价比吸引了长线资金的逆势加仓:社保基金、养老基金在二季度逆势布局,超百家医药上市企业发布股份回购公告,产业资本与机构资金同步进场,用真金白银夯实了底部。

二、 白酒:量价利“三杀”与结构性重塑,仍在寻底途中

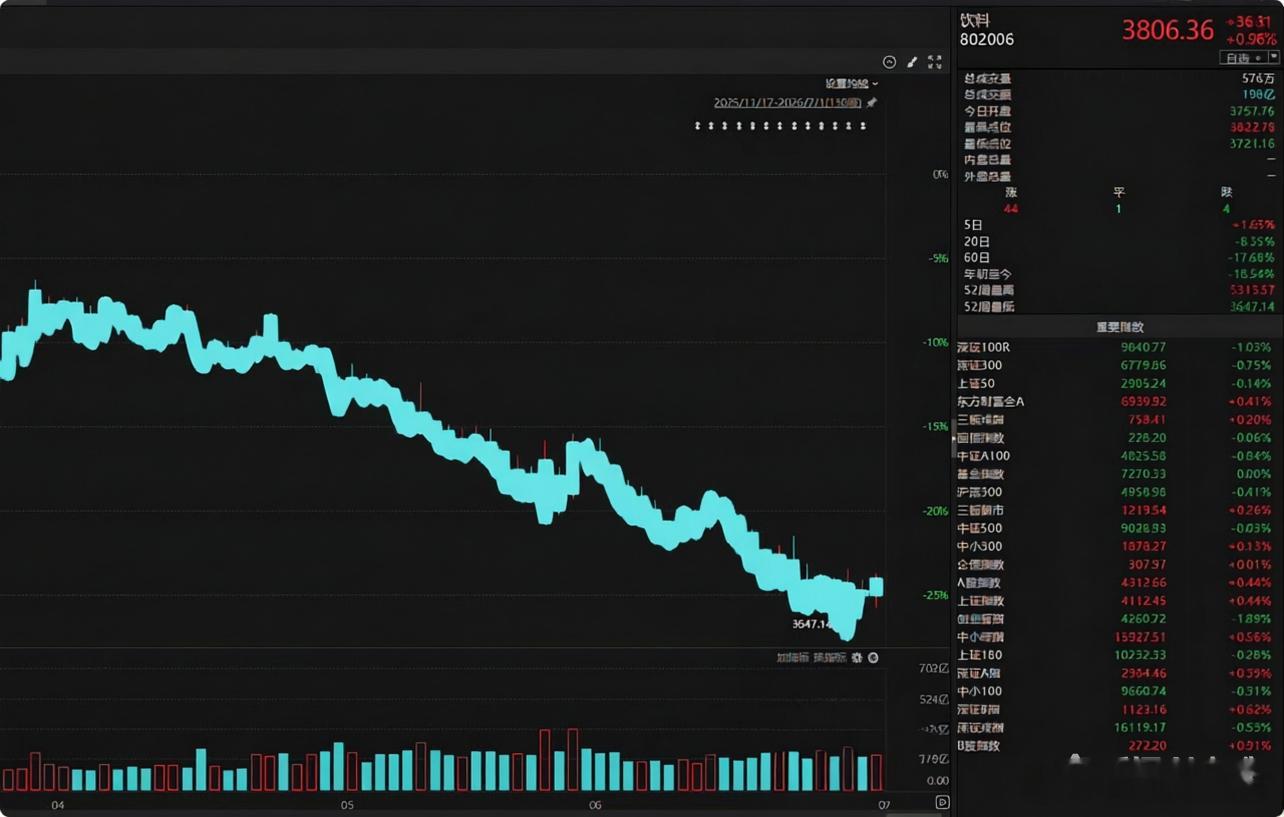

与医药的放量反转形成鲜明对比,白酒板块目前仍处于去库存的阵痛期,短期内难以改变下降趋势。

1. 业绩承压与库存积压白酒行业正经历典型的“量价利三杀”。2026年一季度,20家A股上市白酒企业合计营收与归母净利润同比双双下滑,超过86%的调研企业反馈利润率下降。目前行业仍处于主动去库周期,部分中小酒企甚至面临原酒被低价拍卖、破产退出的困境。尽管部分券商认为最困难的阶段已经过去,但复苏仍处于极早期,且大概率呈现“L形筑底”而非“V型反转”。

2. 消费逻辑的深刻重构白酒市场正在经历从“面子消费”向“里子消费”的结构性转变。商务宴请场景大幅收缩,消费者趋于理性,更加看重质价比,导致次高端阵营承受巨大压力。虽然头部酒企(如茅台)凭借强大的品牌韧性维持了正增长,但行业整体缺乏增量资金关注,在没有看到核心单品批价企稳、渠道库存彻底出清之前,板块很难迎来趋势性的反转。

三、 市场有效性验证:资金永远追逐确定性

您提到的“市场是有效的”,在当前的盘面中得到了完美印证。资金从高位科技赛道流出后,并没有盲目抄底,而是精准地流向了有业绩支撑的低位板块。

创新药凭借实打实的业绩高增和出海利好,吸引了大量机构与产业资本的抢筹,从而走出了放量反转的形态;而白酒由于中报业绩大概率承压,且面临长期的消费逻辑重构,在缺乏明确反转信号前,资金选择回避,导致盘面持续缩量阴跌。这种基于基本面预期的资金配置行为,正是市场成熟与有效的最佳体现。