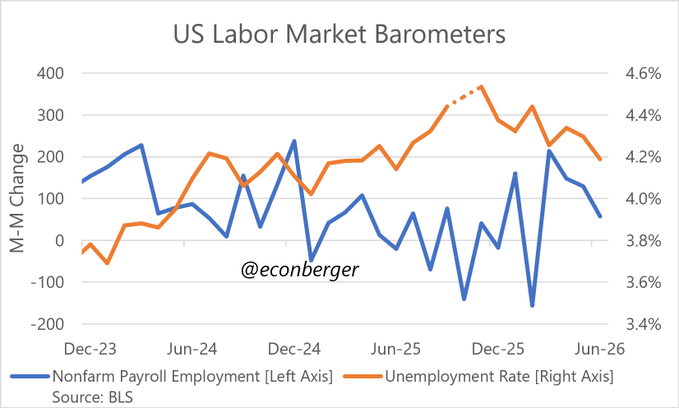

6月非农就业报告几乎没有让美联储的经济前景判断变得更清晰。整体数据弱于预期,此前数月就业增长意外强劲。不过,失业率小幅降至4.2%,主要原因是劳动力规模收缩。这意味着失业率下降更多是供给端因素造成的,而不是招聘强劲的信号。

不过,在月度数据的波动之下,就业趋势已经有所走强。私营部门6个月平均新增就业8.8万人,接近两年来最好的增长节奏。鹰派人士会把这一趋势和失业率下降解读为劳动力市场状况良好,这与他们认为美联储应把更多注意力放在通胀上的观点一致。

更大的问题是,这一趋势是否足够明确,能让原本没有倾向于加息的人转向支持加息。利率期货投资者给出的答案是否定的。芝加哥商品交易所集团数据显示,他们认为7月加息的概率约为五分之一,低于报告公布前大约三分之一的水平。

即便这份报告含义并不明确,也进一步说明,美联储内部讨论仍然牢牢停留在加息还是维持利率不变之间。这是一个重要变化,因为在3月初,官员们还在谈论降息。利率制定委员会在6月放弃了宽松倾向,18名官员中有9人预计,今年加息很可能是合适的。

在这一背景下,劳动力规模收缩会产生双向影响。鹰派人士会认为,劳动力供给收缩意味着,即便招聘表现一般,劳动力市场仍可能保持足够紧张,从而对价格形成压力。但如果失业率下降只是因为人们退出劳动力市场,这个信号可能太弱,不足以支撑加息论点。

这份报告之所以几乎没有改变局面,更深层的原因是,美联储双重使命的两个部分已经不再具有同等权重。通胀已经成为真正制约政策的核心问题,未来数月的价格数据对利率路径的影响,将远远大于每月就业数据。(WSJ)

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。