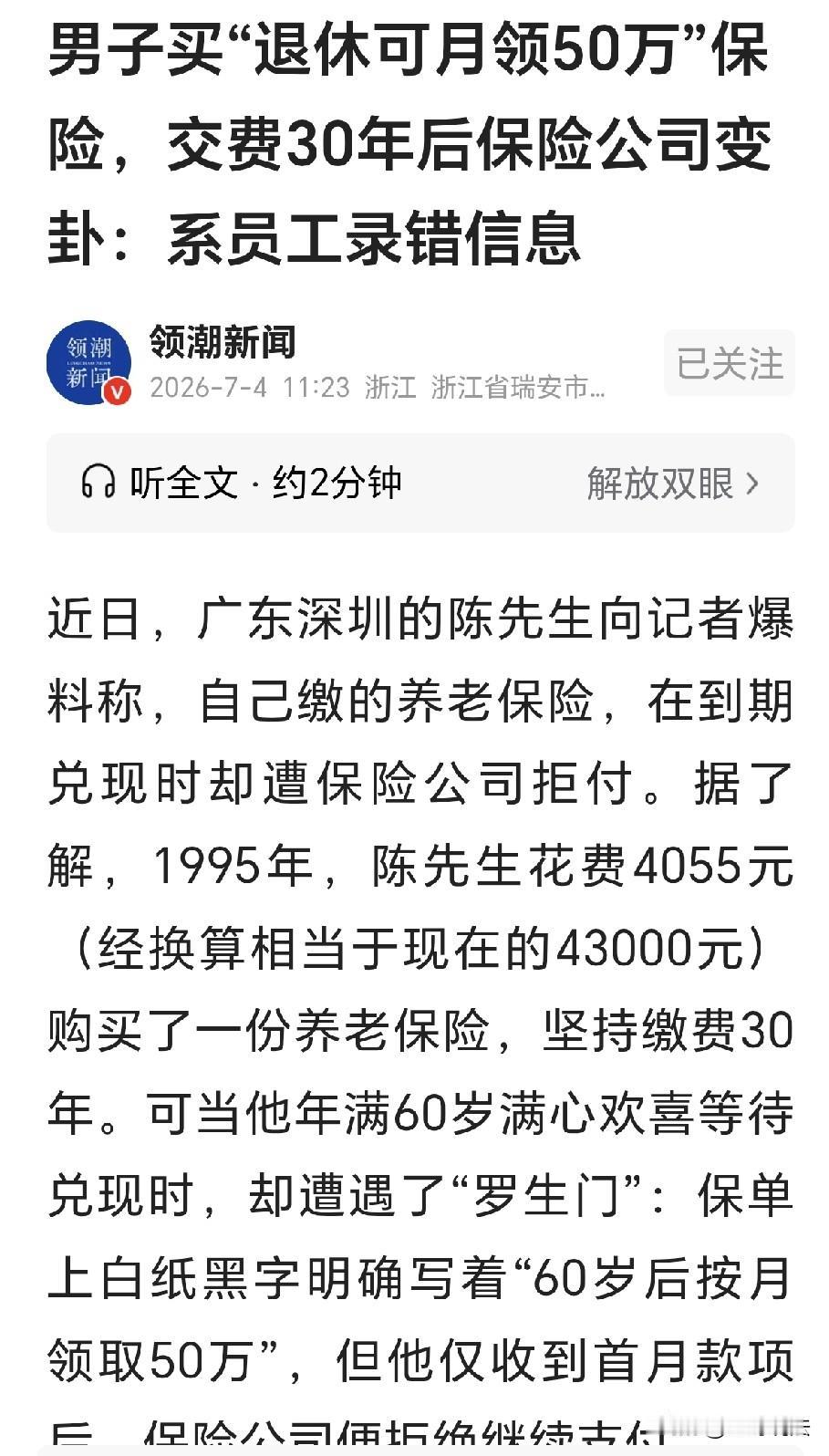

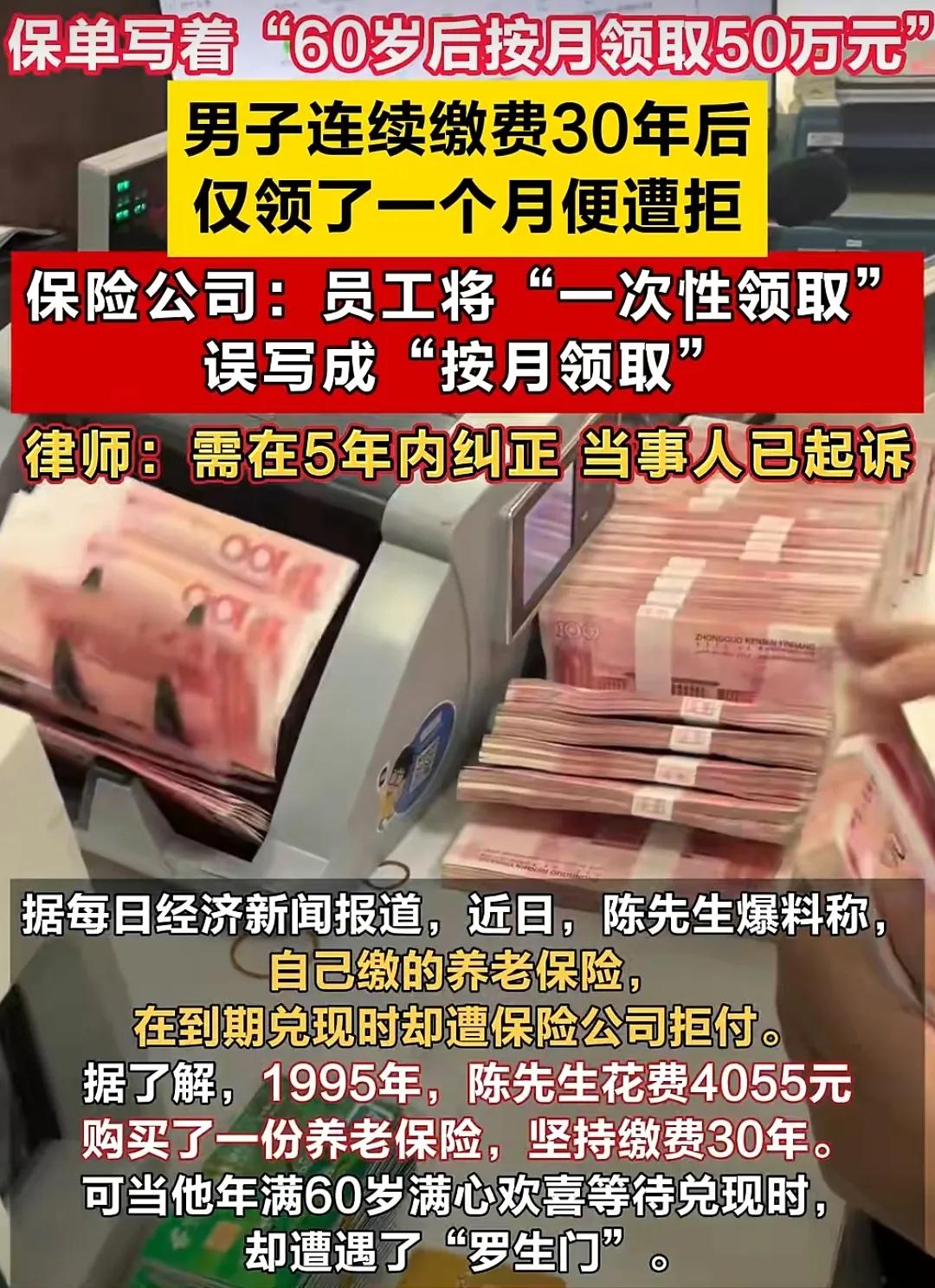

"玩不起?"广东深圳,男子30年前买了一份年缴4055元,退休每月可领取50万元的养老保险。转眼30年过去了,男子每年都是按时足额缴费,从来没有中断过,结果好不容易熬到退休,只领了第一个月的50万元养老金,保险公司就不给了。

保险公司的理由是,是"一次性"领取50万元,因为工作人员的失误,不小心写成了"按月"领取50万元。男子表示不服,认为保险公司根本不是失误,而是玩不起,与保险公司多次沟通无果后,最终选择与保险公司对簿公堂!

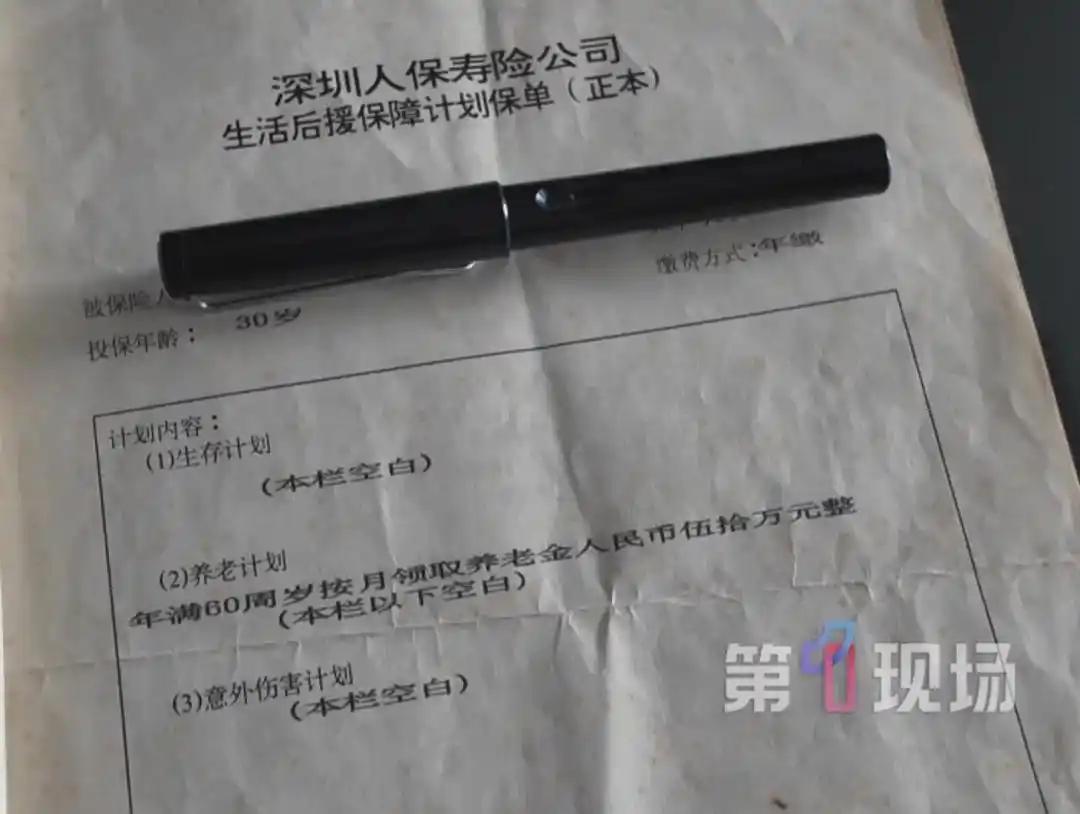

这位男子姓陈,1995年投保那年正好30岁,家里条件不算差,手头有点积蓄。当时他没有只给自己买一份,而是一口气给太太也买了一份,两口子加起来一共买了三份保单,产品名字叫《生活后援保障计划》。

保单寄到家里那天,陈先生仔细对照过太太那份和自己这份,发现领取方式压根不一样,太太那份写的是到期一次性领取30万元,自己这份却是60岁后按月领取50万元。

这个细节陈先生记了整整三十年,后来也成了他不认可"笔误"说法的关键理由,如果真是系统录入出了差错,两口子的保单应该错得一样,不该只有他一个人的条款特殊。

要弄明白当年为什么会出现这种放到今天看完全不合常理的条款,还得说说九十年代保险行业的一段往事。那会儿国内寿险市场刚恢复发展没几年。

产品预定利率基本参照银行存款利率定,而1995年前后五年期定存利率一度超过百分之十,各家保险公司为了抢客户,纷纷推出高预定利率的返还型、年金型产品,业内后来管这类保单叫高定价保单。

陈先生手里这份,正好赶上了这个窗口期。往后几年,随着央行连续降息,保险公司当初承诺的高收益和实际投资回报之间出现了明显缺口,行业称之为利差损。

为了防住这个风险,中国保监会在1999年6月10日专门发了一份紧急通知,把寿险保单预定利率的上限压到了年复利2.5%,这个上限一直延续了很多年,直到2013年才慢慢放开做市场化改革试点。

陈先生的保单正是卡在1999年监管收紧之前那几年签下的,这类高定价产品在当年不是个例,是整个行业普遍存在的现象。

陈先生这三十年过得并不轻松,4055元放在九十年代不是小数目,换算成现在的购买力差不多相当于四万三千元。这些年他没断过一次缴费,一直惦记着退休后那份保障。

好不容易熬到2025年缴费期满,第一个月养老金顺利到账,陈先生当时高兴得不行,觉得三十年的坚持总算有了结果。

谁知道第二个月钱没了,保险公司说是当年办公设备和信息化水平跟不上,工作人员录入的时候手误,把一次性领取写成了按月领取。

保险公司这边还提到,早年经手这份保单的员工现在已经联系不上了。陈先生咽不下这口气,要求当面对质当年的经手人,保险公司却说人已经找不到了。

其实陈先生的遭遇不是孤例,同一时期北京也有一位李先生遇到类似的合同纠纷。2024年6月30日,李先生在业务员一句"优惠只剩最后一天"的催促下,签了一份首年缴200万元、五年计划投入一千万元的保险合同,还按要求录了知情告知视频。

几个月后他做完手术,静下心重新翻看那份四十页的合同,才发现本金要等到自己105岁才能取出来,跟当初想做短期理财的打算完全对不上。协商没有结果,李先生已经向北京市密云区人民法院提起了诉讼,要求撤销合同、退还保费。

这类纠纷这几年确实多了起来,核心都绕不开一个问题,保险合同上写的条款,到底是不是消费者当初真正理解和认可的意思。

信源:新浪财经《缴 30 年保险月领 50 万仅发放 1 个月,保险公司称录入失误》

评论列表