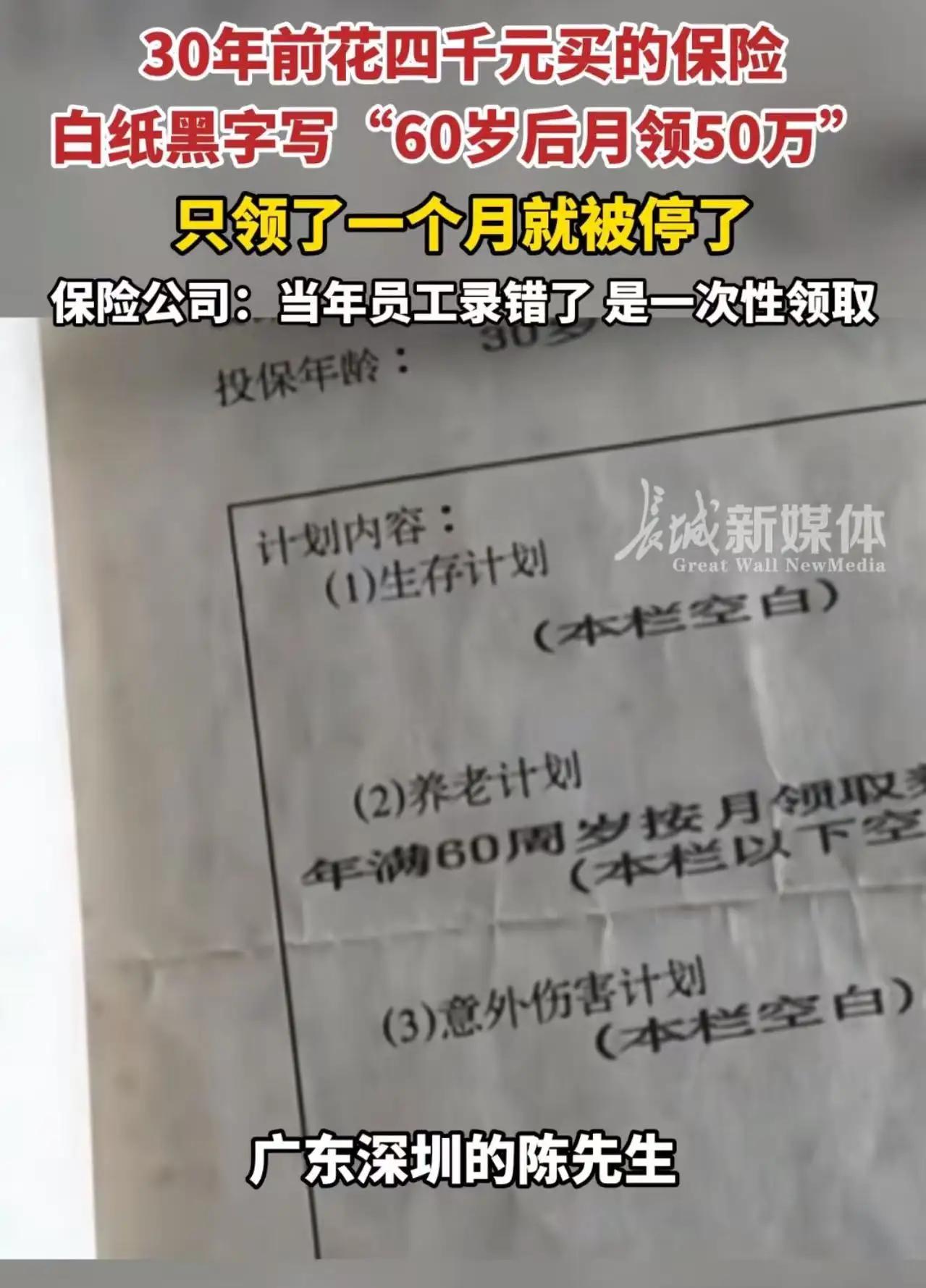

30年前年缴4055元保单写明月领50万,领1个月就被停付!保险公司一句录错,就能撕毁三十年契约?

放到三十年前,4055元绝对不是小数目。九十年代普通工人月薪不足五百,这笔保费相当于普通人近一年的全部收入。身边亲友全都劝他别乱花钱,可陈先生看着保单上清清楚楚的养老条款,认定这是给自己晚年兜底的保障,义无反顾签下合同,承诺每年按时缴纳保费。

这一交,就是整整三十年。三十年里,物价翻了数十倍,当年的业务员离职失联,保险公司几经更名调整,可陈先生从来没有断过一次缴费。哪怕中途家庭遇困难、生意亏损,他都优先把保险钱留出来,始终坚信白纸黑字的保单,是受法律保护的凭证。去年陈先生年满60岁,终于到了约定领取养老金的年纪,拿着泛黄保存完好的保单前往保险公司办理手续。

工作人员核对资料后,顺利为他发放了第一个月50万元养老金。拿到这笔钱时,陈先生心里满是踏实,三十年的坚持总算有了回报,他甚至规划好了每月的开销,想靠着这笔养老金安安稳稳养老。可谁也没料到,第二个月的账户空空如也,一分钱都没有到账。

陈先生连忙赶往保险公司询问,工作人员轻飘飘抛出一句让他如遭雷击的解释:当年录入保单的员工操作失误,本该是满60岁一次性领取50万,却错写成按月领取,公司档案内部记录为一次性赔付,现在只能按档案标准,一次性结清五万,终止这份保单。

这番说辞彻底点燃了陈先生的怒火,他当场拿出保存三十年、无涂改、盖着保险公司公章的纸质保单,指着“年满60周岁按月领取养老金人民币伍拾万元整”一行字质问工作人员:合同是你们出具、盖章生效,我履行三十年缴费义务,你们一句三十年前录错,就能单方面撕毁合约?

双方多次协商,保险公司始终不肯松口,反复以“员工失误、经办人早已离职”为由推卸责任,拒绝按月发放约定金额,只愿意一次性赔付50万了结纠纷。消息传到网上后,网友瞬间吵翻,两种观点针锋相对,道尽普通人对保险行业的复杂心态。

不少站在陈先生这边的网友直言太寒心:普通人信任保险公司,才愿意几十年持续投入,保单就是双方的契约。出错的是保险公司内部员工,后果凭什么让投保人承担?如果时隔三十年,保险公司能随意以录入错误推翻合同,那市面上所有保单都没有可信度,老百姓以后谁还敢买保险?三十年沉默不提错误,等到投保人开始领钱才改口,摆明了是不想承担高额赔付,完全丢失契约底线。

也有少数网友提出质疑,三十年前的经济水平,月领50万确实不符合常理,大概率是当年业务员操作失误,保险公司损失太大难以承担。可很快就有专业律师出面普法,直接戳破保险公司的说辞漏洞,有理有据让大众看清真相。

律师解释,依据《民法典》与保险法相关规定,合同存在录入错误想要撤销、更正,最长仅有五年除斥期。这份保单1995年生效,保险公司如果真的存在录入失误,最晚2000年就该发现并告知投保人,整整三十年从未提出异议,等同于默认保单所有条款合法有效。同时保险单属于保险公司出具的格式合同,当双方对条款产生争议,法律规定必须做出不利于保险公司的解释,保单原件法律效力远高于公司内部存档。

更关键的一点,第一个月保险公司已经足额发放50万养老金,等同于用实际行动认可了“按月领取”的条款,如今单方面停发,本身就属于违约行为。过往大量同类判例显示,但凡因保险业务员填写失误引发纠纷,全部由保险公司承担全部责任,不能将内部管理疏漏转嫁给消费者。

如今陈先生已经委托律师提起诉讼,案件将于7月13日开庭审理,所有普通人都在静待法院给出公正判决。这件事看似是一份高额保单的纠纷,实则拷问整个行业的契约精神。保险存在的意义,本就是给普通人带去安全感,依靠白纸黑字的承诺消解晚年焦虑。如果保险公司随意凭借内部疏漏推翻合同,消耗的是千万消费者的信任。

反观陈先生三十年坚守缴费,妥善保管保单原件,也给所有普通人提了醒:购买保险后,纸质保单务必妥善留存,每年核对缴费记录;一旦保险公司单方面变更理赔、领取规则,不要私下妥协,保存完整证据,通过法律途径维护自身合法权益。

事情发酵后,不少曾经踩过保险理赔坑的网友纷纷留言分享自身经历,有人被业务员误导购买产品,理赔时公司拒不认账;有人投保多年,遇到赔付就抛出各种免责条款。大家的吐槽背后,藏着大众对保险行业规范化的期待。

契约二字,从来都是双向约束。投保人信守承诺三十年足额缴费,保险公司也理应恪守保单约定,承担对应的赔付责任。一句轻飘飘的“录入错误”,弥补不了投保人三十年的坚守与期待。到底是保单有效,还是公司内部档案算数?法院的判决,不仅关乎陈先生一人的养老钱,更会给全行业立下诚信标杆。

互动提问:如果是你花三十年按期缴费,保单白纸黑字写明领取金额,保险公司时隔三十年说录错拒付,你会妥协吗?评论区说说你的看法!