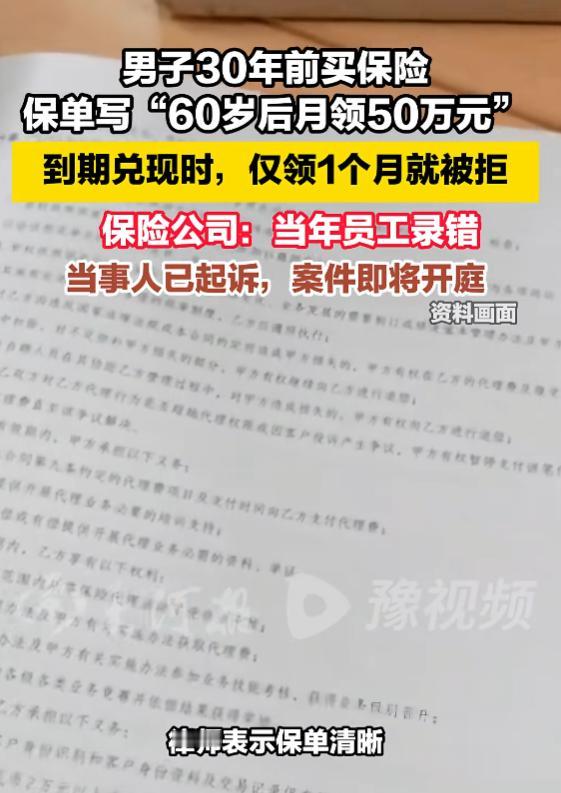

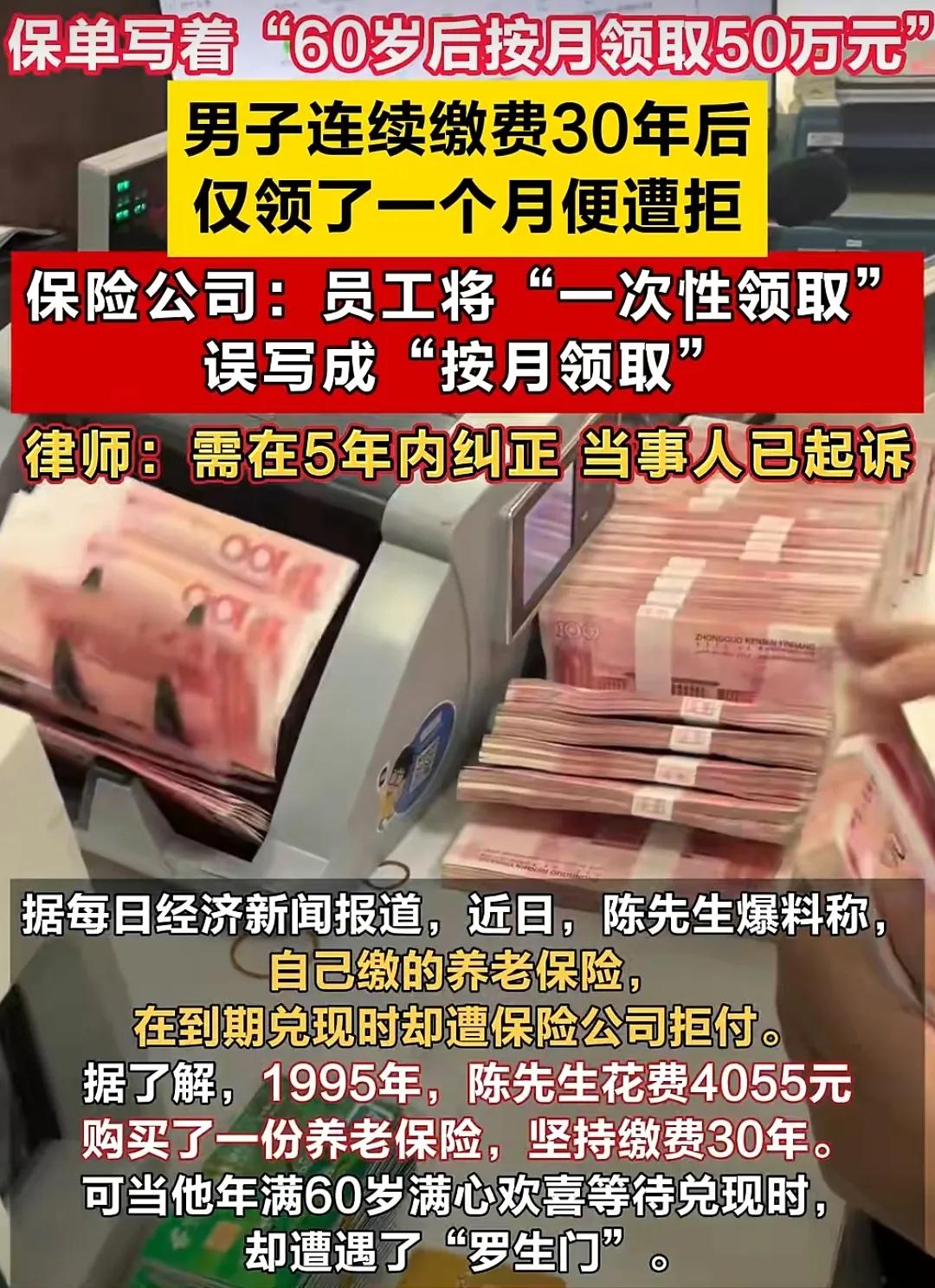

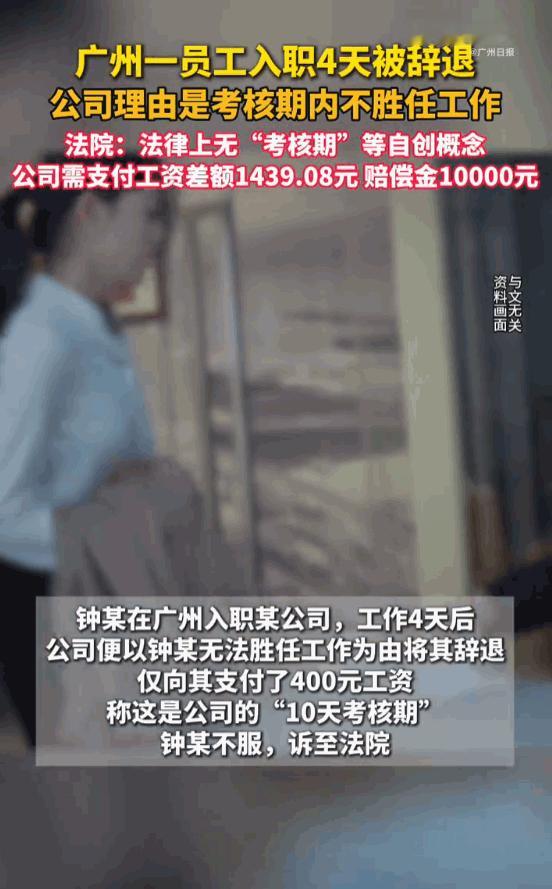

“玩不起别玩!”7月4日报道,广东,一老人年轻时,花4000多买了养老保险,保单上说60岁后月领50万,可在坚持缴费30年,到期兑现时,老人领了1个月就被拒付,对此,保险公司说当年的员工录错了,但老人不接受,将对方告上了法庭!

大家不是不懂保险合同可能存在录入错误,而是无法接受错误被拖了30年才拿出来讲。承保时没有发现,缴费时没有发现,临近领取时也没有及时纠正,偏偏钱刚发一个月就说不对了,这样的时间点太容易让人觉得憋屈。

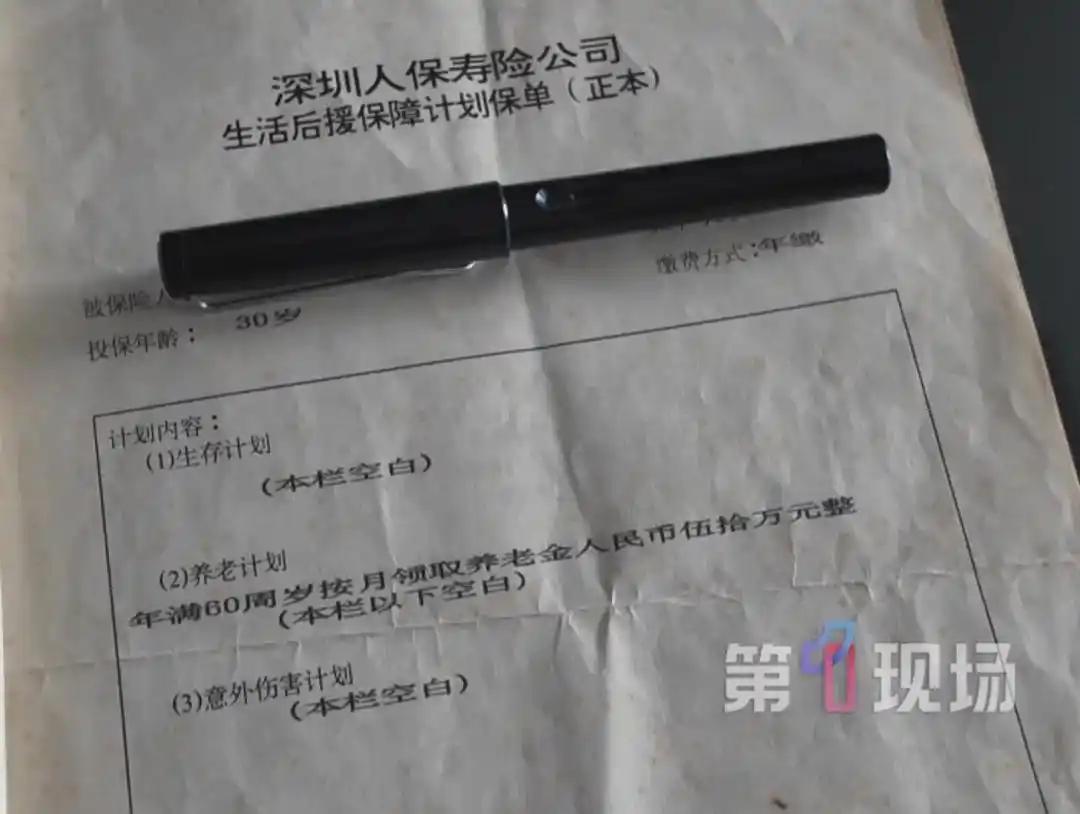

从法律常识看,保险合同不是口头闲聊。加盖公章的纸质保单,通常是判断双方权利义务的重要凭证。保险金额、领取方式、缴费期限这些关键内容,如果写进保单,就会影响投保人的判断和选择。

保险公司当然可以主张存在错误,但问题在于,错误由谁证明,责任由谁承担,能不能在多年后再推翻原来的书面约定,这些都不能靠一句“员工录错”就解决。

长期保险最特殊的地方,就在于时间跨度太长。投保人年轻时交钱,等到年老后领取,中间隔着几十年。

正因为如此,合同文本越要准确,销售记录越要完整,系统管理越要经得起追溯。否则一旦到期兑现才发生争议,受伤最深的往往是已经等了半辈子的投保人。

这也是这起事件带来的现实提醒。

消费者买保险时,一定要保存好纸质保单、缴费凭证、批单和沟通记录。尤其是养老险、年金险这类长期产品,不能只听销售人员介绍,更要逐条核对合同文字,看清领取时间、领取方式和金额。

对保险机构来说,信任是行业的根。卖保险时讲保障,真正到履约时更要经得住检验。

如果确实发现保单内容存在重大错误,就应该在合理期限内主动核查、沟通和纠正,而不是等消费者把保费交完、盼到领取年龄后,才把历史问题翻出来。

一张保单承载的,不只是几行字和一个公章。它背后是一个人对晚年生活的安排,是30年的等待,也是消费者对合同和机构的信任。规则如果写下了,就不能在兑现时才说不算数。

真正的契约精神,看的从来不是签约时话说得多漂亮,而是到了该履行的时候,能不能认账。