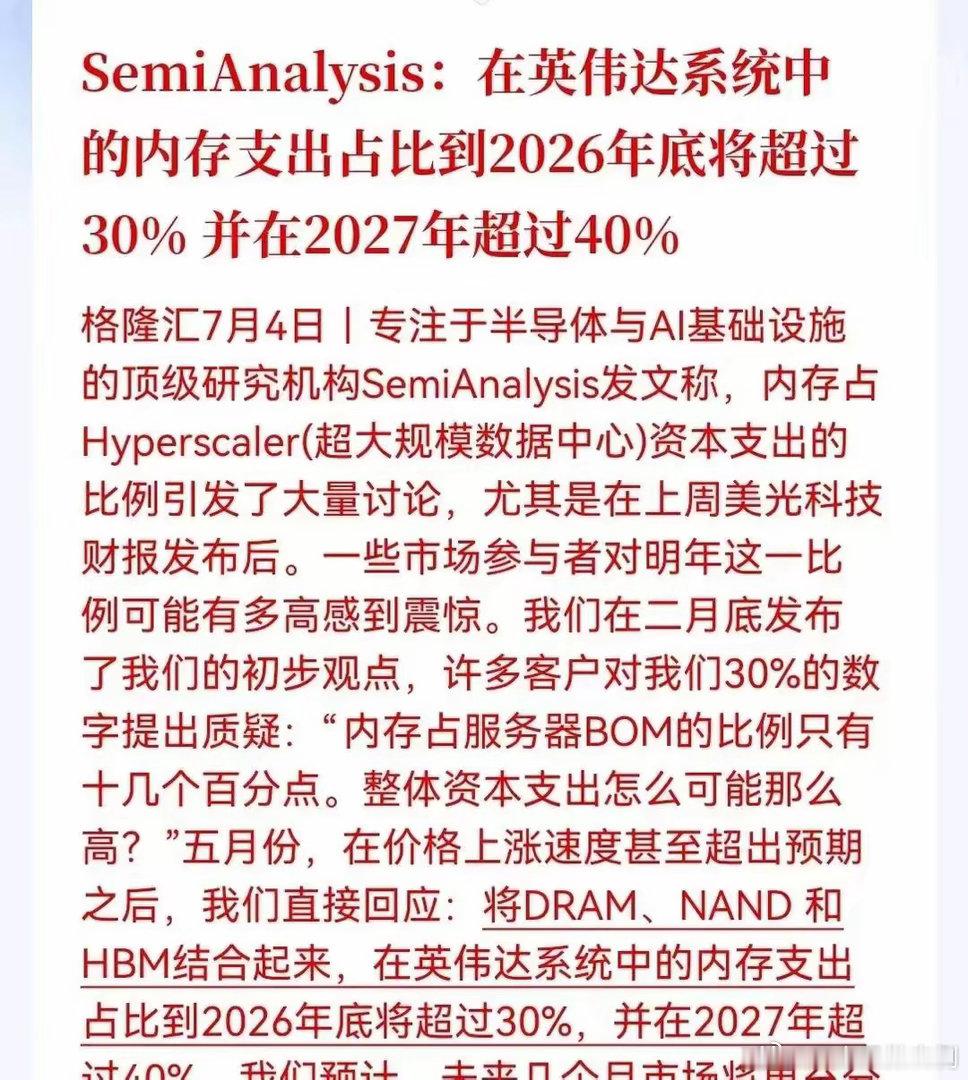

存储下周要起飞!顶级半导体研究机构SemiAnalysis刚刚扔出一枚王炸数据:到2026年底,内存支出占英伟达系统总成本的比例将超过30%,2027年将突破40%。这个数字一出来,存储板块的逻辑就变得很直观了:AI服务器继续堆算力,钱却越来越多花在内存上。以前大家盯着GPU,觉得谁拿到英伟达订单谁吃肉;现在成本表摊开一看,HBM、DRAM、封装配套、测试产能,全都被推到了台前。三星Q3确认提价20%,这件事不能只当成一家公司涨价看。存储行业过去最怕库存周期,一涨价就有人担心后面砸下来。但这一轮的不同之处在于,需求端有AI服务器托底,供给端又被HBM不断挤占。厂商把先进产能往HBM上挪,传统DRAM的供应自然变紧,价格弹性就出来了。HBM为什么这么贵?它不是普通内存条换个名字,而是多层DRAM堆叠,再通过先进封装靠近GPU,让数据传输更快、功耗更低。AI训练和推理最怕“算得快、喂得慢”,GPU再强,数据跟不上也会空转。所以在高端AI服务器里,内存已经成了性能天花板的一部分。40%的成本占比意味着什么?意味着未来一台AI服务器的利润分配,不会只围着GPU转。英伟达、云厂商、服务器厂、存储大厂之间,议价关系会重新变化。谁能稳定交付HBM,谁就可能拿到更高溢价;谁还停留在普通DRAM周期思维里,可能会低估这轮景气的持续时间。A股这边,存储板块前面已经反复拉扯过几轮,有人追高被套,有人刚回本就卖飞。这个位置最考验的,其实是对产业链的理解:涨价消息能刺激一天两天,订单、价格、库存、产能利用率才决定后面能走多远。评论区争议也很明显。一派认为存储已经涨过一轮,利好兑现得差不多了;另一派看的是2026、2027年的AI服务器成本变化,觉得这不是短线题材,而是产业定价重估。两边都有道理,差别在于你看的是下周情绪,还是明后年的供需表。接下来可以盯三个信号:一是HBM价格有没有继续上调;二是DRAM现货和合约价能不能同步走强;三是国内存储链公司有没有拿出更明确的业绩兑现。只有消息热、没有利润跟上,行情会很虚;如果涨价最后落到报表里,市场给估值的方式就会变。存储这条线,短期容易大开大合,追涨的人会很难受。但从产业角度看,AI算力越往前冲,内存的存在感就越强。以前买服务器像是在买GPU,现在越来越像是在买一整套高速数据系统。下周如果板块真有动作,别只看谁涨停,更要看资金到底在抢情绪,还是在抢未来两年的供需缺口。