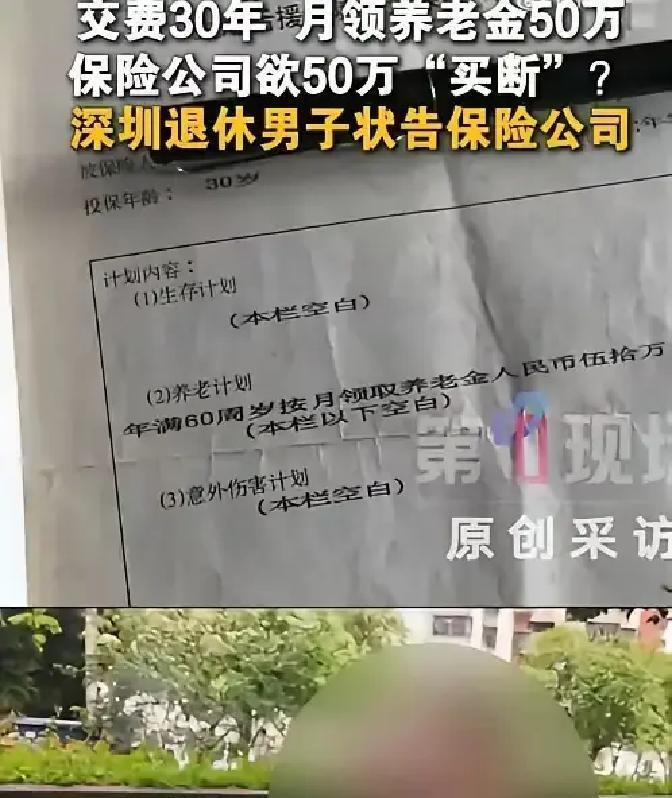

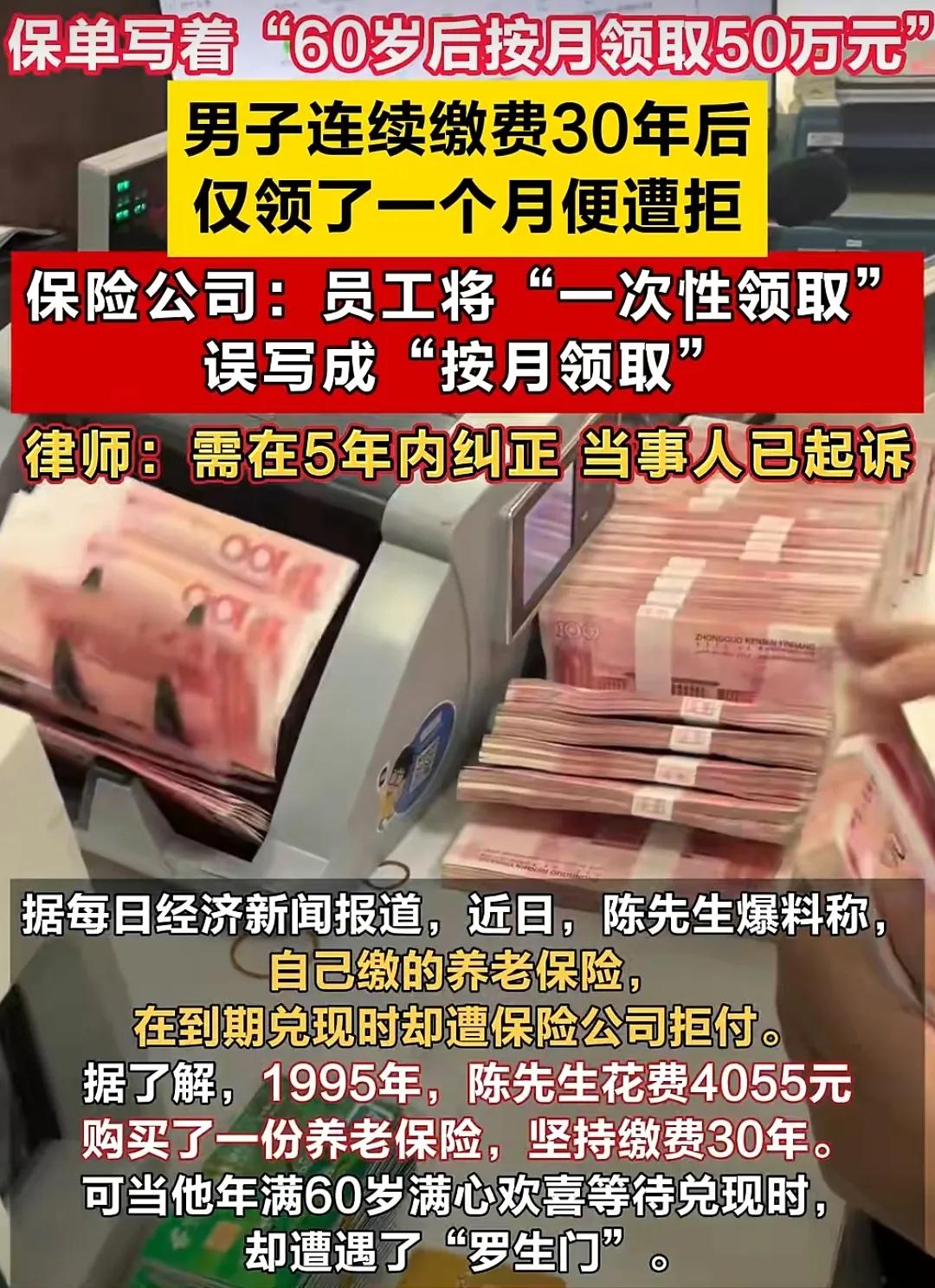

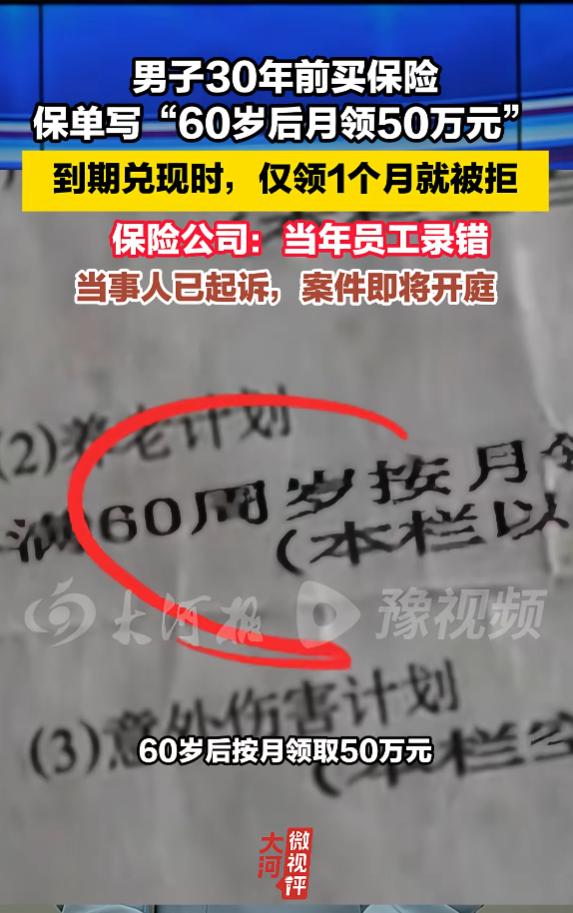

2026年,深圳的陈先生遇到一件事,他1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

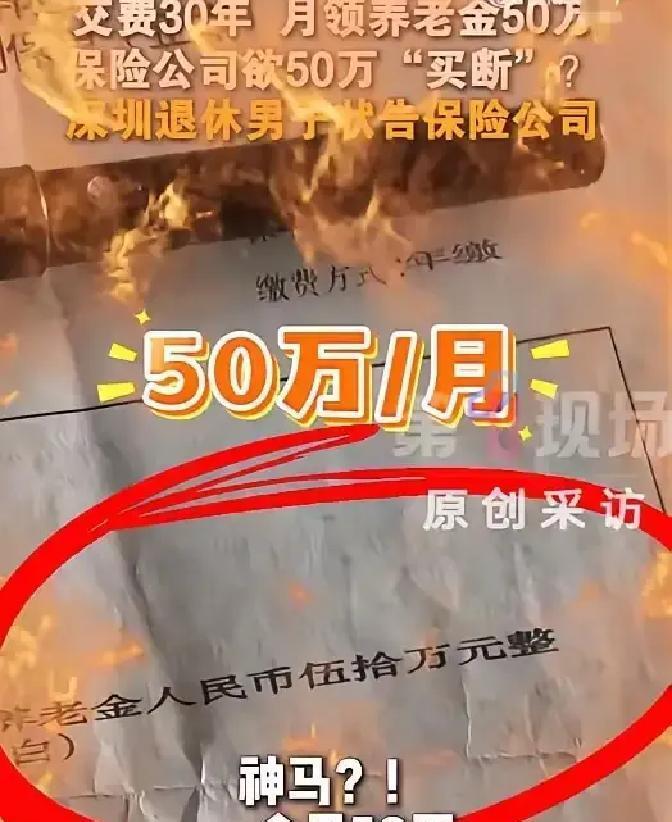

1995年,他豪掷四千余元购置养老保险。自那以后,他每年皆按时履行缴费义务,寒来暑往,持之以恒,一晃便是整整三十年。保单白纸黑字写着,60岁起按月领取50万元。

第一笔在2026年打来了,足额。第二个月,没了。公司说,当年录入错了。

听着荒唐,真荒唐的不是50万,而是说改就改。数字夸张是一回事,合同能不能算数是另一回事。

彼时,四千多元绝非小数目。在那个薪资水平有限的年代,多数人月工资不过区区几百块,四千多

元于他们而言,不啻为一笔巨款。他不仅给自己买,还给妻子也配了保单,这就是把家里一大块积蓄压在未来。

问题接踵而来。三十年里,公司每年收钱,怎么就没人发现“录错”?收钱时没错,付款时才想起错了,这说得通吗?

尤为关键的是,首笔五十万款项已然到账。这着实令人振奋,前期的努力与期待,在这一刻化作了实实在在的成果。系统都放行了,接着才说员工疏忽,普通人听了哪能不心凉。

保险合同绝非简单的聊天截图。聊天截图或仅为片言只语的记录,而保险合同有着严谨的条款、明确的权责,是受法律保障的正式文本,二者不可相提并论。客户签字,公司盖章,几十年持续履行,这些动作在告诉双方一件事,按合同来。

回溯至三十年前,彼时的经办人如今已难觅踪迹。销售话术、审核流程、内部批单等资料,历经岁月流转,或许也难以完整寻得。尽管时光流转,可那合同的原件依旧完好留存,其上的字迹清晰如故,于静默中见证着往昔的约定,似在诉说着难以磨灭的故事。

最怕一句历史原因。年代久远、系统录错、操作失误,哪一句都像免死金牌。倘若真如此行事,合同所赋予的安全感将被彻底掏空。原本依靠合同构建起的信任壁垒,瞬间崩塌,令人心生不安。

今日所涉为养老金,明日或许便是教育金、分红险以及长期理财产品。金融领域多元变幻,各类资金与险种的更迭,恰如时代浪潮,不断涌来。普通人哪有能力盯后台,能抓住的只有手里的那张纸。

陈先生的律师提到一个关键点,就算当年确有错误,撤销或变更也有期限。该合同签订于1995年,直至数十年之后方才提及纠正事宜,此等时间跨度之下,其说辞着实难以自圆其说。

接下来需审视证据。公司或许会以产品备案、费率表、同类保单及销售规则为凭据,阐明每月50万与当年产品设计相悖。陈先生会强调合同文本清楚,缴费完整,对方长期无异议。

乍听之下,此般状况仿若仅为技术层面的难题;然而深究本质,实则关乎原则底线。看似技术之困,实乃底线之争。长期产品的信任靠合同撑着,如果内部失误可以覆盖白纸黑字,谁还敢买几十年的承诺?

有人会问,这么高的金额不合理吧。不合理能当理由吗?不合理为什么不在1995年挡住,不在2005年、2015年提示,不在付款前核对?

更值得注意的是,内部控制在哪里?录入、复核、系统风控、理赔审核,环节环环相扣才对。三十年没有任何预警,只在付款后刹车,这就是管理缺口。

舆论关注的点不在一人一案,而在普遍性。中国家庭这十几年买了太多长期保单,养老金、年金、增额、教育金,大家要的无非确定感。

追根溯源,保险所售者,乃承诺也。其以庄重之约,予人安心保障,于未知之境,为客户构筑稳固之防线,此承诺,重若千钧。承诺要靠合同兑现,不是靠解释。解释能救急,救不了信任。

有人开始翻出自家旧保单,生怕哪一行也写错了。相较诉讼本身,这种如芒在背的不安,更似尖锐的刺,直戳人心,令人难以忍受。

对消费者,能做的很有限。保留原件和回执,留好缴费凭证,有疑问先书面沟通,别只听口头安抚,需要时尽快维权。

于该行业而言,此情况若并非普遍现象,实乃幸事。能避免此类情形广泛蔓延,对行业的稳定与发展而言,已是难得之幸。自查历史保单,排查系统录入错误,明确纠错边界和责任,别把锅往“员工疏忽”上一甩了事。

市场也在看。长期产品的信用,一旦被戳一个洞,很难补。今天你说错了,明天别人就不信了。

谁都理解公司不能赔出天文数字,但更不能把老百姓三十年的守约当儿戏。规则要在事前立好,事后别让人背锅。

等法院判决吧。盯着这张保单的,不止陈先生一家,是千家万户对未来的那点踏实。

信源:1. 深圳广播电影电视集团《第一现场》栏目报道(2026年7月)——本案核心信息首发媒体

2. 《深圳晚报》:《“退休后每月可领50万元养老金!”交费30年后突然变卦?深圳男子状告保险公司》(2026年7月4日)