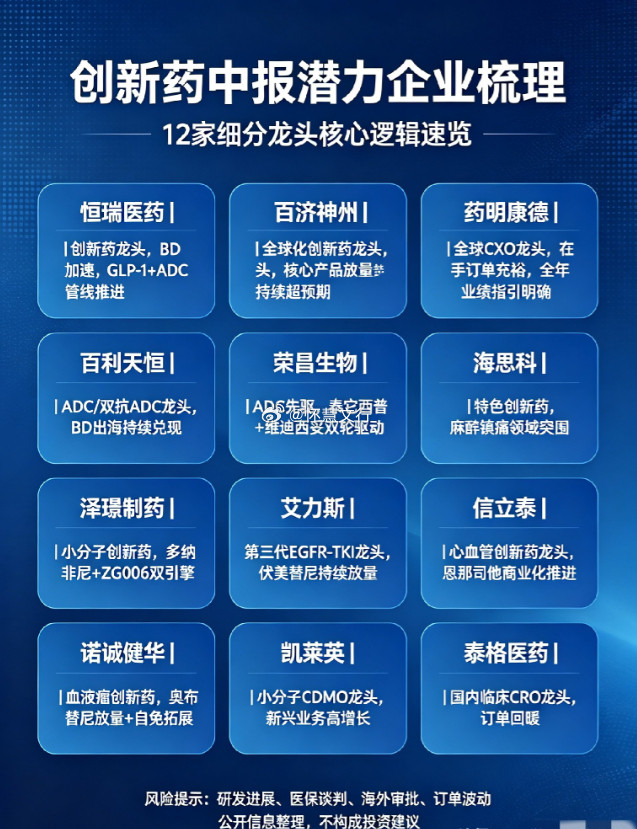

创新药估值处近5年低位 过去一段时间,资金最拥挤的地方是科技成长,只要产业叙事够强,估值可以被不断往上拔。但现在,科技股的抱团开始松动,老登股也渐渐有所表现,例如猪肉股和创新药等板块持续走强,重新获得市场关注。在短期中报预期差里,创新药的弹性最高。原因不是行业已经反转,而是BD首付款正在直接进入报表,能在中报层面形成最直接的利润增量。

先看行业层面,BD的“报表兑现”大概率已经远超去年同期。 医药魔方数据,2026年1-5月国内创新药企BD首付款达到53亿美元,已接近2025全年70亿美元的80%。拉长到上半年,占比只会更高。考虑到,BD交易首付款能直接增厚当期利润,这意味着,2026年上半年确认到报表的BD收入,大概率会超2025年同期,构成中报业绩的底层支撑。