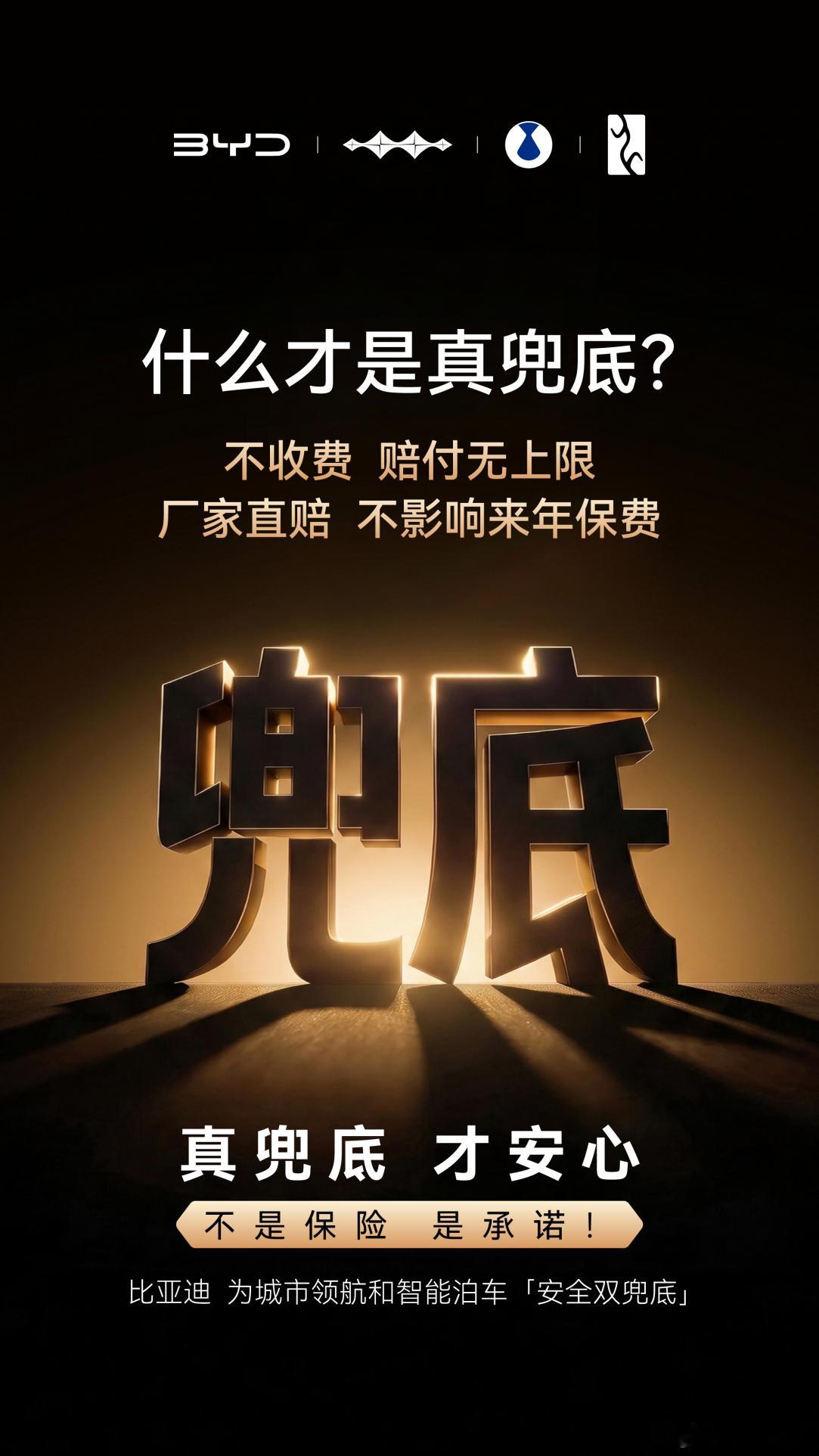

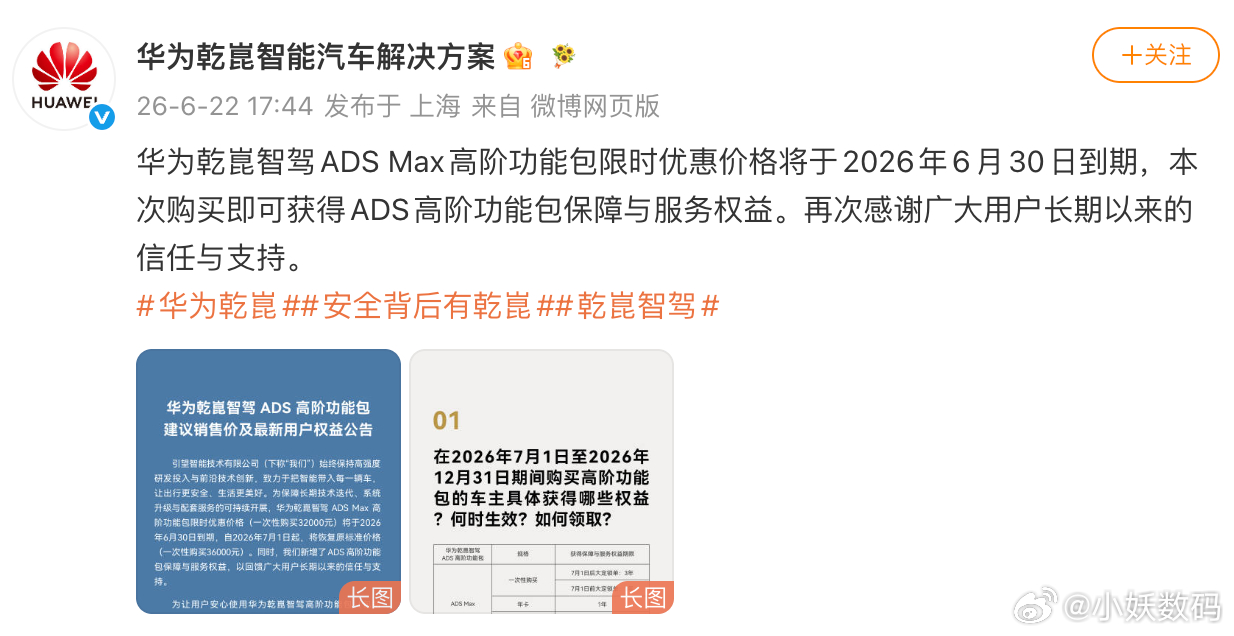

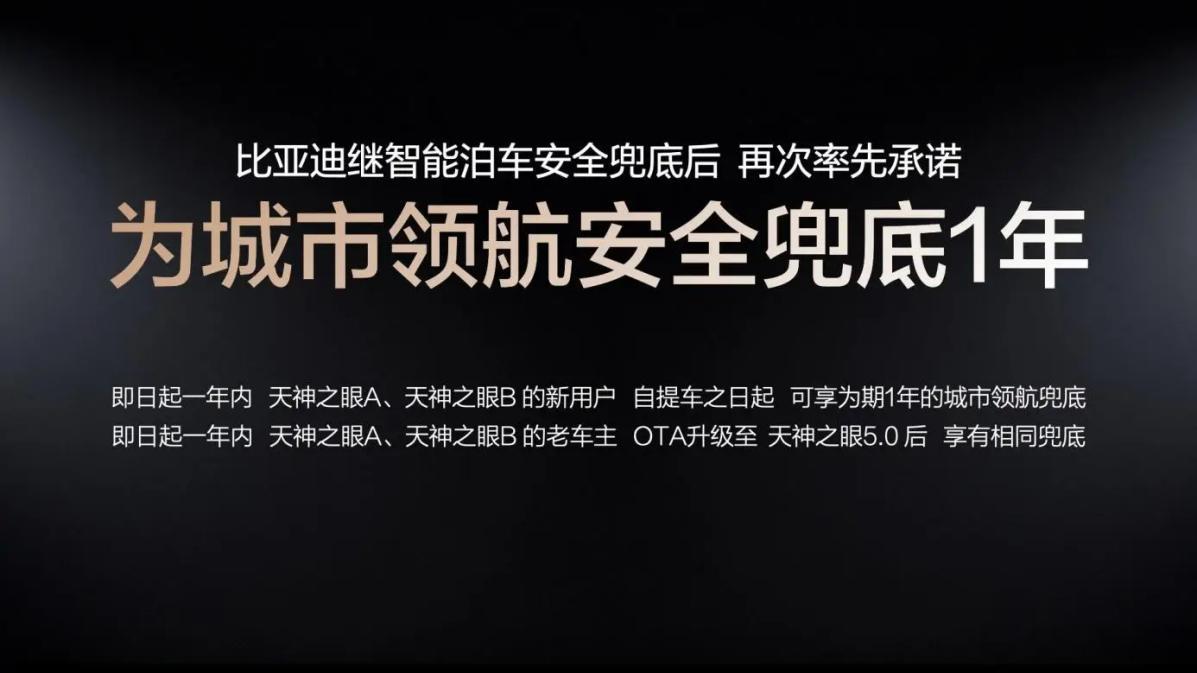

辅助驾驶进入责任竞争新阶段,但市场两类“兜底”方案差别巨大!随着辅助驾驶全面普及,事故责任划分成为行业核心难题,智驾竞争已从技术比拼转向责任保障比拼。今年5月比亚迪推出城市领航兜底服务,天神之眼A、B用户可享相关保障,做到不掏钱畅享权益。合规使用CNOA发生己方有责事故,车辆维修、第三方财产与人伤损失全部由车企直赔,无赔付上限,不走个人车险,不会抬高次年保费。行业主流还有车企联合保险推出的智驾险,鸿蒙智行、小鹏、小米均有相关服务。比亚迪政策落地一月后,华为乾崑ADS上调高阶智驾包价格,同步升级智驾无忧保障,保障时长延至3年、车损赔付上限升至10万,但出险必须先走个人车险,超额部分才有限额补偿。两种兜底模式区别显著:1. 智驾险:多捆绑付费智驾包,设有赔付上限,出险优先动用车主保险,仅小幅弥补次年保费上浮,无法覆盖长期保费涨幅与车辆折旧。2. 车企直赔(仅比亚迪):随车免费附赠,不掏钱畅享权益,不依赖个人车险,全额承担事故损失无额度限制,无出险记录。二者虽都能降低用户风险,但企业直赔直面责任源头,对车企实力要求更高。消费者选购时需擦亮双眼,重点确认保障是否收费、有无赔付限额、出险是否先走自身保险、是否影响多年保费。未来智驾比拼不止是硬件与功能,更是责任信任的较量,能落地不掏钱畅享权益式兜底的品牌,才能收获用户信赖。