业绩披露季来了!

以下内容不构成任何建议:

周一整个市场都盯着江波L怎么走。

应该让很多小登大失所望,没有封一字板。

反而是高开平走,最后收了个红十字星。

从今天的走势可以看出来,这个公司存在巨大的市场分歧。

并不是业绩炸裂,股价就能随之猛涨的。

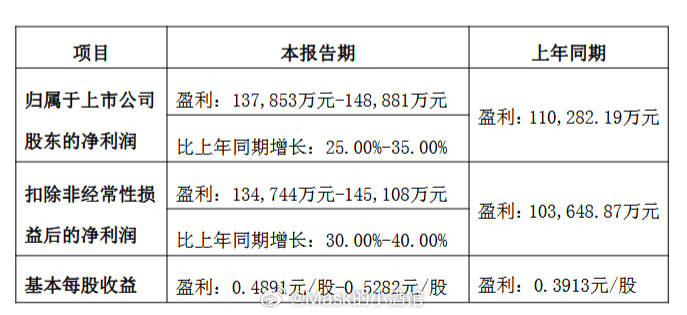

业绩涨了700倍。

但这是一家过去12个月已经涨了10倍的公司。

市场还是在担忧股价的涨幅已经透支了业绩。

也在担忧业绩的可持续性。

无独有偶,还有一只大牛股也是借着业绩预增出货。

但是吃相难看多了。

如果连续大幅低开下杀,很多人又要站岗10年起了。

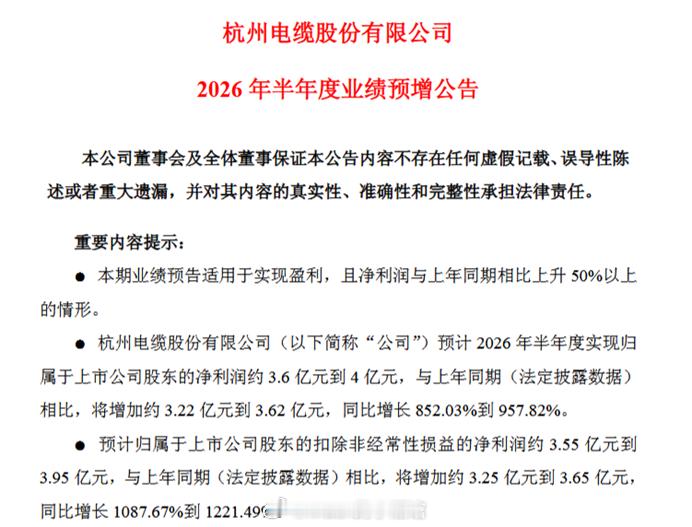

杭电预计202年半年度实现归属于上市公司股东的净利润约 3.6 亿元到 4 亿元,与上年同期相比,将增加约 3.22 亿元,到 3.62 亿元,同比增长 852.03%到 957.82%;

业绩增长8倍,但是公司隔天就吃跌停。

这也是一个7倍牛股。

涨太高了,未来利好兑现都满足不了市场胃口了。

这是最容易击垮持股信心的时刻。

明明业绩大增,公司基本面改善,市场热度也有。

但是就是一直阴跌,而且会阴跌到大多数人崩溃。

公司一旦75度上涨上去,就必然积累大量的获利盘。

这些获利盘成本低,有大量的资金借助利好的掩护疯狂出货。

这就造成了分化。

业绩好只是一方面, 业绩好就往里面冲容易被埋。

还得看买入价是不是足够低,有没有留够获利区间。

业绩披露季会带来很多新的博弈机会。

消费股里面又有一只预喜了。

越来越多的消费股预喜,会逐渐消除市场对消费股的偏见。

消费股赚的利润也是真金白银,而且还能增长。

市场要重新考虑定价,至少不能给消费板块衰退定价。

燕京最新发布的2025年半年度业绩预告显示业绩预喜,核心数据如下:

归母净利润:预计10.62亿元至11.37亿元,同比增长40%至50%。

扣非净利润:预计9.26亿元至10亿元,同比增长25%至35%。

此次高增长主要得益于大单品燕京U8销量持续放量及公司内部改革带来的效能提升。

公司2021年还是个盈利约2亿的小公司,2026年业绩可能要到20亿了。

仅用了5年业绩就增长了近10倍。

啤酒这个行业也是小登看不上的碳基股。

但是即使碳基消费弱成这样,依然在夹缝里倔强成长。

这其实说明了一点,那就是消费依然还是有可取之处。

硅基消灭不了碳基。

就像机器人踢球踢得再好,也不会吸引全世界的观众。

永远不会有真正的世界杯那么让人着迷。

人们热爱足球,追寻激情

开瓶啤酒,看看世界杯,属于碳基生物独有的人生享受。a股财经经济

风险提示:

短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。