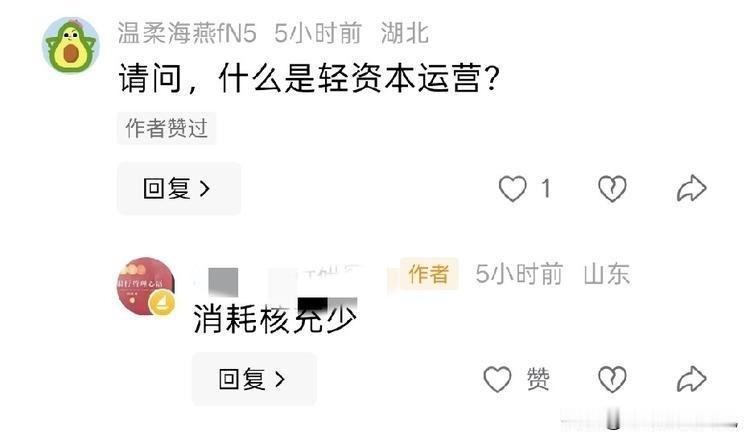

曾经有网友误以为,我这些年主推科技投资,那么在银行业务的了解程度上,我可能就不如某些所谓的“银行研究者”。而实际上完全不是如此,我对银行的了解和理解,远超这些人,今天顺便给大家科普一个知识点。

网友:什么是轻资本运营? 师:消耗核充少。

核充---一般是“核心资本充足率”的简称,是一个比率的概念,而无论轻资本还是重资本,都是资本都是数量的概念。

真正的银行“轻资本运营”,指的是不占用银行资本的业务,例如结售汇,汇款手续费,开立保函,债券承销手续费,金融市场做市收入,保险代销,基金理财代销,财务顾问费,托管收入等等。而相对应的贷款业务,都是占用经济资本的。

举例来说,结售汇业务客户把A币种找银行兑换成CNY(结汇),银行会在外汇牌价上(买入价卖出价)赚钱价差,这笔业务不需要银行把自己的资产交给客户(也就是不占用资本),就能赚到价差带来的手续费。基金理财和保险代销,也都是这样的道理,你替其他机构(保险、公募、理财子)卖出多少份额,别人直接给你结算代销费,不占用你的资产。

而贷款业务,是需要占用银行资产的。这些放贷资产里,一部分是银行自己的资本金,一部分是银行拉来的存款,而一笔贷款中,必须要有多少自己的资本金,就可以简单理解为核心资本充足率的概念。中国银行业的核心一级资本充足率要求并非“一刀切”,而是从最低 7.0%(第二档)到 7.5%(第一档和第三档),再到 8.5% 甚至 9.0% 以上(系统重要性银行)的阶梯式结构。对中小银行的合规要求较低,给予了一定的展业空间。

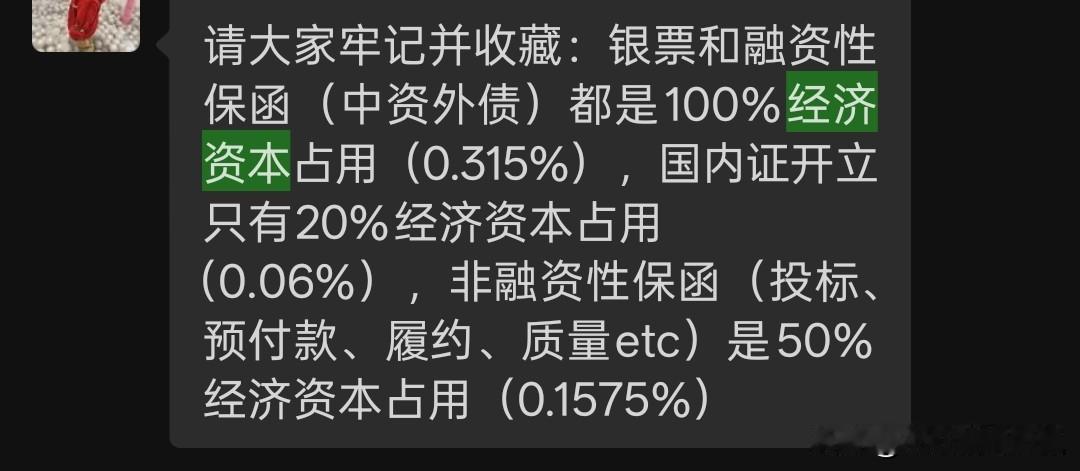

更进阶的理解,同样一笔10000的贷款,如果是不同的贷款品种,不同的贷款客户,在计算银行的资本占用时,差异也很大。一般评级较高(如投资级)的企业贷款风险权重较低(如20%-50%),资本占用少;而评级较低或未评级的企业贷款风险权重较高(75%-150%),资本占用大。普通流贷和项目贷款的资本占用算法也不同,国内证,银票的资本占用也不同于贷款;个人和企业贷款的占用也不同,有没有抵押物也会影响贷款的资本占用。整体可以理解为风险评估越低的贷款,即使同样金额,占用的资本也越少。(有兴趣的朋友可以看一眼我的图2,前几年在一笔业务中和别人聊到的经济资本占用问题)

综上所述,用“消耗核充少”来回答什么是银行的轻资本运营是错误的,核充一般是指核心资本充足率这个比率,首先消耗比率少的说法就错误,消耗应该跟数量而不是比率。同时轻资本业务就是不消耗核充了,因为不消耗核心资本,反而增加核心资本(带来收入和利润),这里不是消耗核充少的问题,反而是增加核充。如果一定要说消耗,就是消耗的核心资本少。所以,作为“银行研究者”的“师”,回答基本是错误的。

扩展科普出去:银行业务结构差异带来资本占用的大不同,乃至高负债杠杆带来的资本约束,对分红和自由现金流都有影响。没理解银行的轻资本运营逻辑,更是会说出混业经营并不应该让中国银行估值比美国上市银行低这种话,本质还是没理解银行的业务。