中国高纯氦出口管制对美西方、日韩、印度整体冲击与差异:

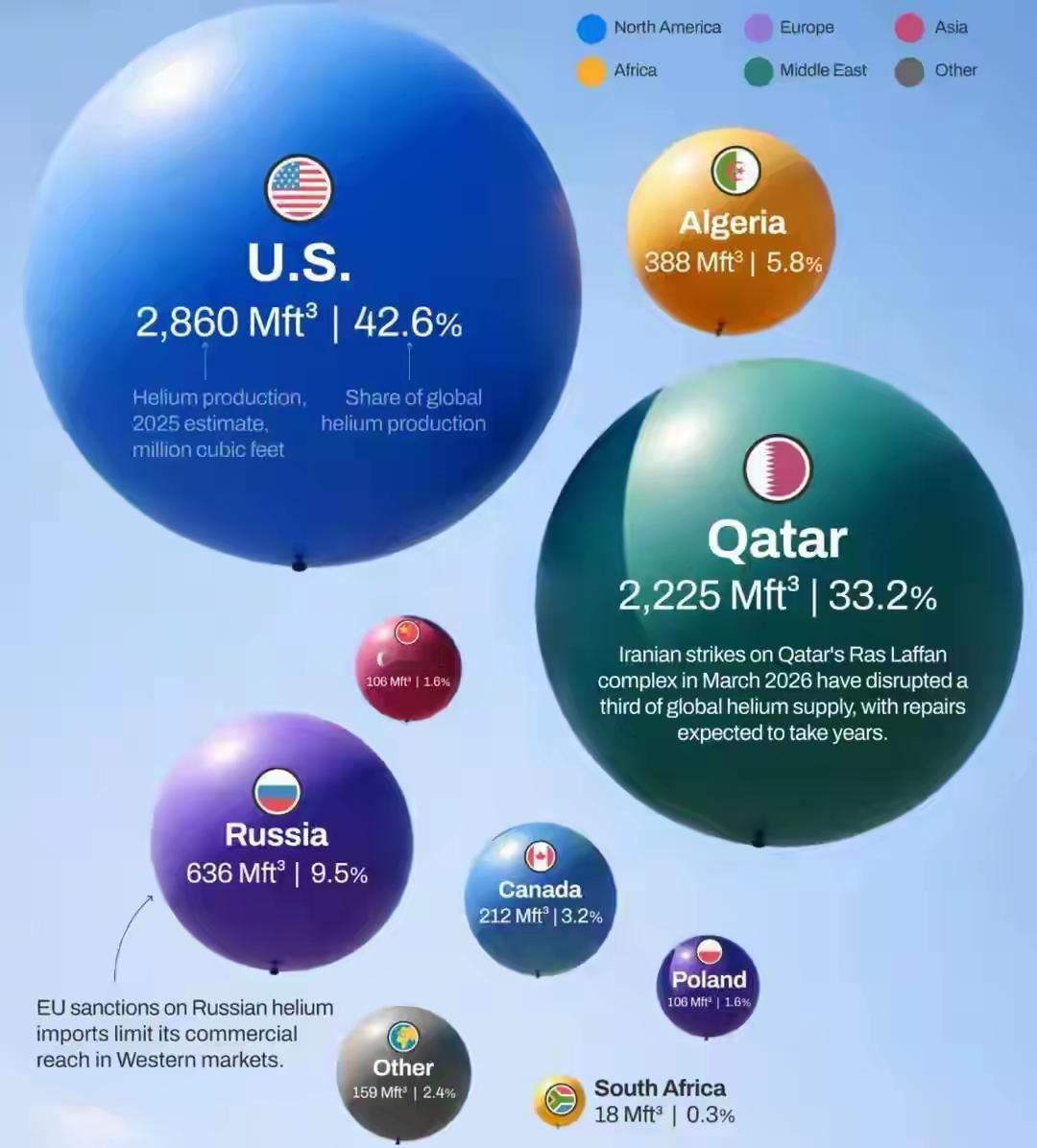

商务部出台高纯氦临时出口管制,既是保障国内芯片、医疗、航天刚需的自保举措,也是针对美西方长期对华半导体、高端材料封锁的对等战略制衡。全球本就遭遇卡塔尔气源受限、俄罗斯氦气配额收缩双重供给压力,我国关闭亚太高纯氦提纯中转通道后,全球高纯氦现货价格大幅上涨30%-70%,美国、欧盟、日本、韩国、印度受冲击程度分层明显,产业、外交、供应链层面各有得失,也彻底暴露各国工业配套短板。

美国拥有本土原生氦气田与历史战略储备,缓冲能力最强,表面表态淡化冲击,私下却加紧囤货、推进盟友稀有资源联盟。白宫指责中方管制属于贸易报复,却刻意回避本国早已禁止6N级EUV专用高纯氦对华出口、封锁提纯设备技术的双重标准。本土英特尔、英伟达AI芯片扩产面临原料成本抬升,军工、航天优先占用氦气配额,压缩民用供给;同时推动MATCH法案逼迫盟友统一对华资源管制,试图搭建脱离中国的供应链,但短期无法填补亚太提纯产能缺口,只能依靠长协锁死中东气源,整体有缓冲但高端制造成本持续上行。

欧盟几乎无本土氦气开采与大型提纯产能,是美西方内部受冲击最严重区域。阿斯麦EUV光刻机、欧洲功率半导体完全依赖高纯氦冷却吹扫,林德、液化空气等气体巨头全面实行用气配额,优先保障医院核磁共振与晶圆厂,大幅压缩气球、焊接等低端民用用气。多国基层医疗机构缩减核磁检查服务,小型医院面临设备停机风险。欧盟外交姿态克制,仅呼吁维持贸易畅通,无力出台对等反制措施,只能加速布局LNG尾气提氦技术,中长期供应链修复周期漫长,芯片、医疗产业成本压力长期存在。

日本、韩国依赖中国提纯氦作为应急缓冲池,受损最为直接,两国均无本土氦气源,过往库存短缺时可就近采购中国高纯氦填补缺口,如今这条调剂渠道彻底消失。韩国三星、SK海力士存储工厂库存仅能支撑两三个月,行业预警先进制程产能下滑15%-20%,HBM高端存储扩产计划被迫延后;日本铠侠、信越化学同步压缩产线稼动率,汽车芯片、精密仪器制造同步承压。两国只能远赴美国、阿尔及利亚抢购现货,叠加远洋海运溢价,进口成本翻倍,对华经贸依赖高,不敢公开强硬指责,只能寄希望欧美分配气源,议价权完全被动。

印度受直接冲击最弱,但间接连锁压力显著。本土氦气95%直接从卡塔尔、美国进口,对华提纯氦采购量极低,不会出现短期断供危机,却要承担全球氦价普涨带来的额外进口开支,年度氦气贸易支出增加四成,进一步扩大贸易逆差。莫迪政府主推的芯片PLI计划遭遇成本阻力,外资重新评估印度建厂性价比,本土数千台核磁共振设备运维费用上涨,基层医疗承压;印度试图加入西方稀有资源联盟换取稳定供气,却需接受美方附加地缘条件,也戳破美西方鼓吹“印度替代中国产业链”的谎言,暴露其缺少资源缓冲、完整提纯配套的工业短板。

整体来看,此次氦气管制重塑全球稀有资源博弈格局,打破西方单方面技术封锁的不对称局面。各国共同行动是加速气源多元化、自建提纯产能,同时收紧本国战略资源出口规则;冲击分层清晰:日韩产业阵痛最剧烈,欧盟民生与半导体双线承压,美国有储备缓冲但高端制造受限,印度仅承受间接成本上涨。长期而言,全球氦气低价周期终结,各国意识到单一供应链风险,同时证明单纯依附外部资源、技术的发展模式存在致命短板,也让美西方以资源、技术牵制他国的霸权手段遭遇有效对冲。