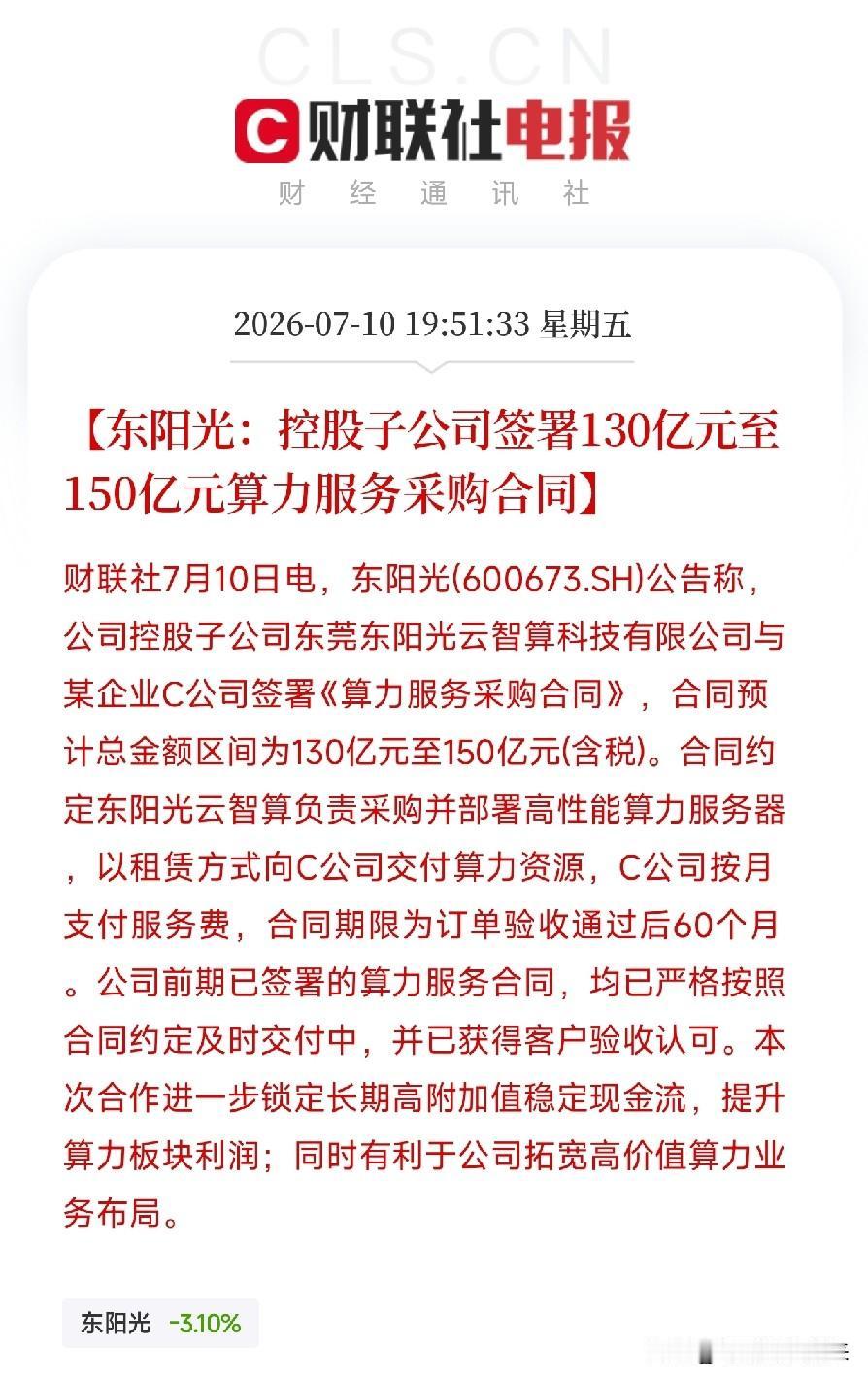

Meta一边砸钱囤GPU,一边又开始对外出租算力,这个动作看着普通,实际上把AI板块最敏感的一根神经直接挑明了:如果头部巨头都开始盘活闲置资产,市场一直相信的“算力永远不够用”还站得住吗?

这也是最近美股AI硬件链突然承压的重要原因。

美光、康宁、闪迪这类公司大跌,不只是情绪波动,而是资本市场在重新审视一个关键前提:过去大家默认AI需求会一路爆发,GPU、存储、光模块都会长期紧缺,所以相关公司的估值可以不断往上抬。

可现在Meta释放出的信号是,AI军备竞赛已经不只是比谁买卡更多,而是比谁能把手里的算力真正用起来、赚到钱。

这意味着估值逻辑可能正在切换。

以前不少硬件公司靠的是“想象空间”,市场给的是高预期、高溢价,甚至有点“市梦率”的味道。

可一旦投资人开始怀疑需求增速没那么夸张,怀疑上游订单是不是被提前透支,那估值锚点就会慢慢往业绩和利润回落,回到更现实的市盈率框架里。

但要注意,Meta出租算力,并不等于AI不行了,更不代表行业见顶。恰恰相反,这更像是行业进入深水区后的新阶段。

过去是拼命投入,先把基础设施堆起来;现在是开始讲究运营效率,要证明这些昂贵的GPU不只是“烧钱机器”,而是能转化为现金流的生产资料。

对Meta这种巨头来说,这也是给资本市场交作业,告诉投资人自己不仅会花钱,还会经营资产,能在高利率环境下维持增长预期。

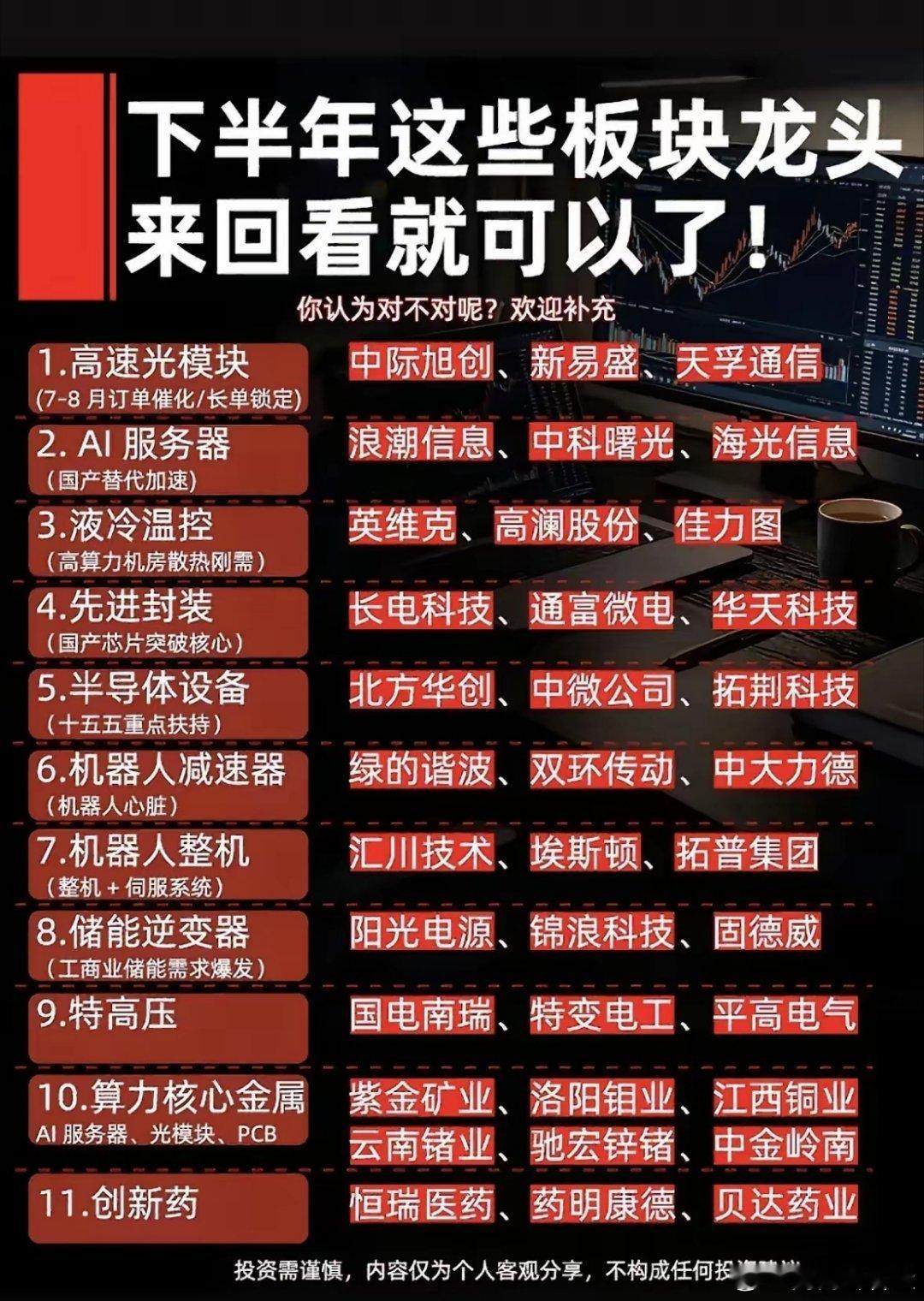

A股这次跟跌,更多还是受海外情绪扰动,而不是自身逻辑突然坍塌。国产替代、科技突围这条线并没有被证伪,反而还是中长期主线。

只是前面半导体、存储、算力这些方向涨得太快,筹码已经比较拥挤,获利盘也不少,这时候外部一有风吹草动,就很容易引发震荡。

说白了,这更像借着美股的“鬼故事”进行一次快速洗盘,而不是基本面翻车。

再往后看,七月确实是个很关键的窗口。美股那边要面对美联储利率预期和AI商业化压力的双重考验,A股这边则要迎来中报、融资、科技主线再定价的博弈期。

表面看是市场波动,实质上是中美科技资产在争夺资本定价权。

美国那套逻辑,开始担心AI资本开支过重、回报周期拉长;中国这边的逻辑,则更多集中在自主可控、产业替代和价值重估。

所以,眼下真正的分歧,不在一两天涨跌,而在于你更相信哪一套叙事。

是相信AI投入过热、泡沫要挤掉,还是相信科技竞争会倒逼中国硬科技继续往上走。

Meta出租算力这件事,说到底不是AI故事结束,而是AI开始进入“既要投入、也要回报”的验证阶段。

短期会冲击情绪,长期却未必是坏事,因为只有经历估值修正和逻辑筛选,真正有竞争力的公司才会被市场重新抬出来。

所谓“AI鬼故事”,表面说的是算力过剩,实际考验的是谁能把技术、资本和产业链真正串成闭环。

接下来几周,市场大概率还会反复震荡,但对A股科技线来说,决定方向的核心,依然不是外部噪音,而是产业升级这条主线能不能持续兑现。