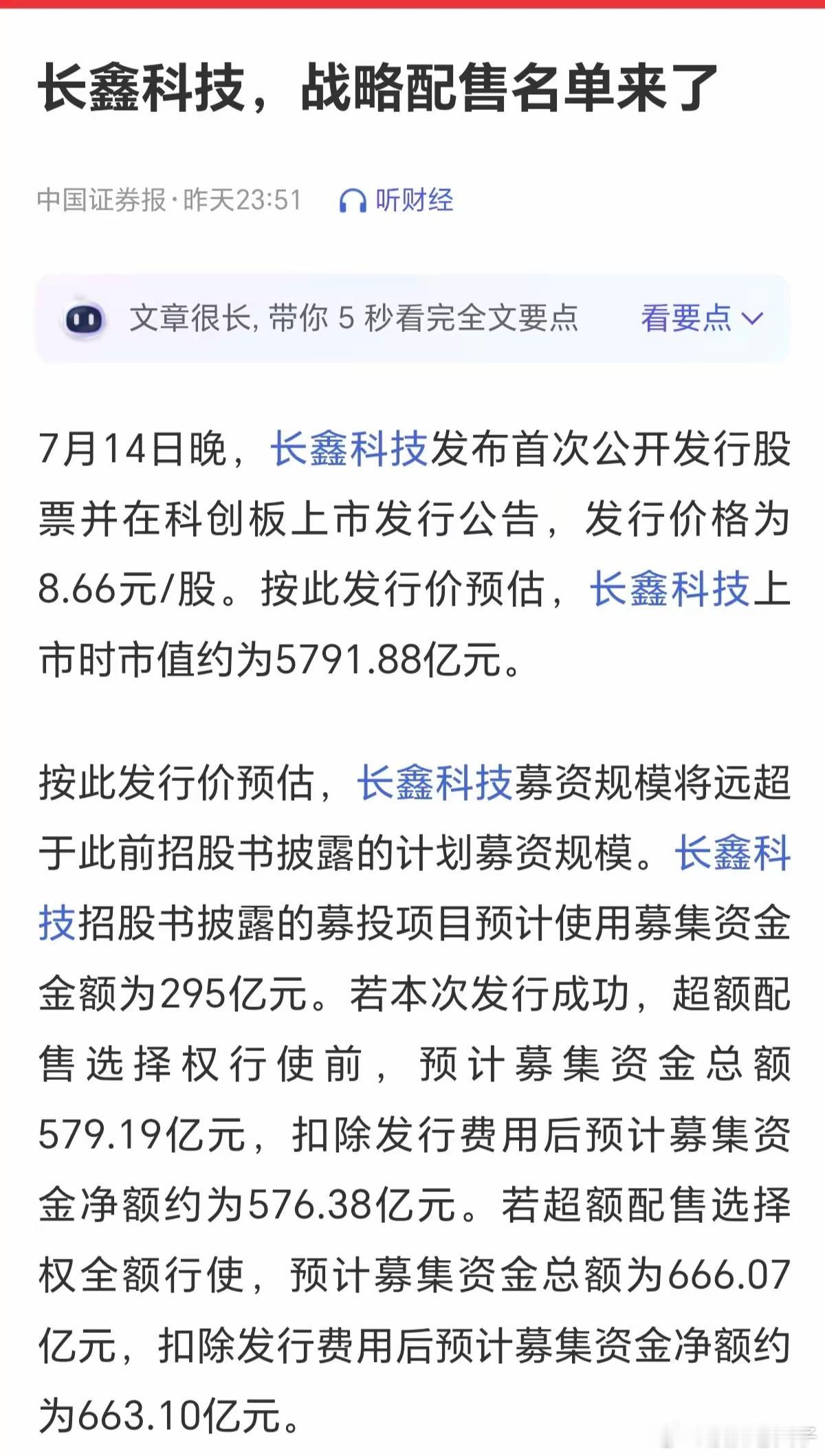

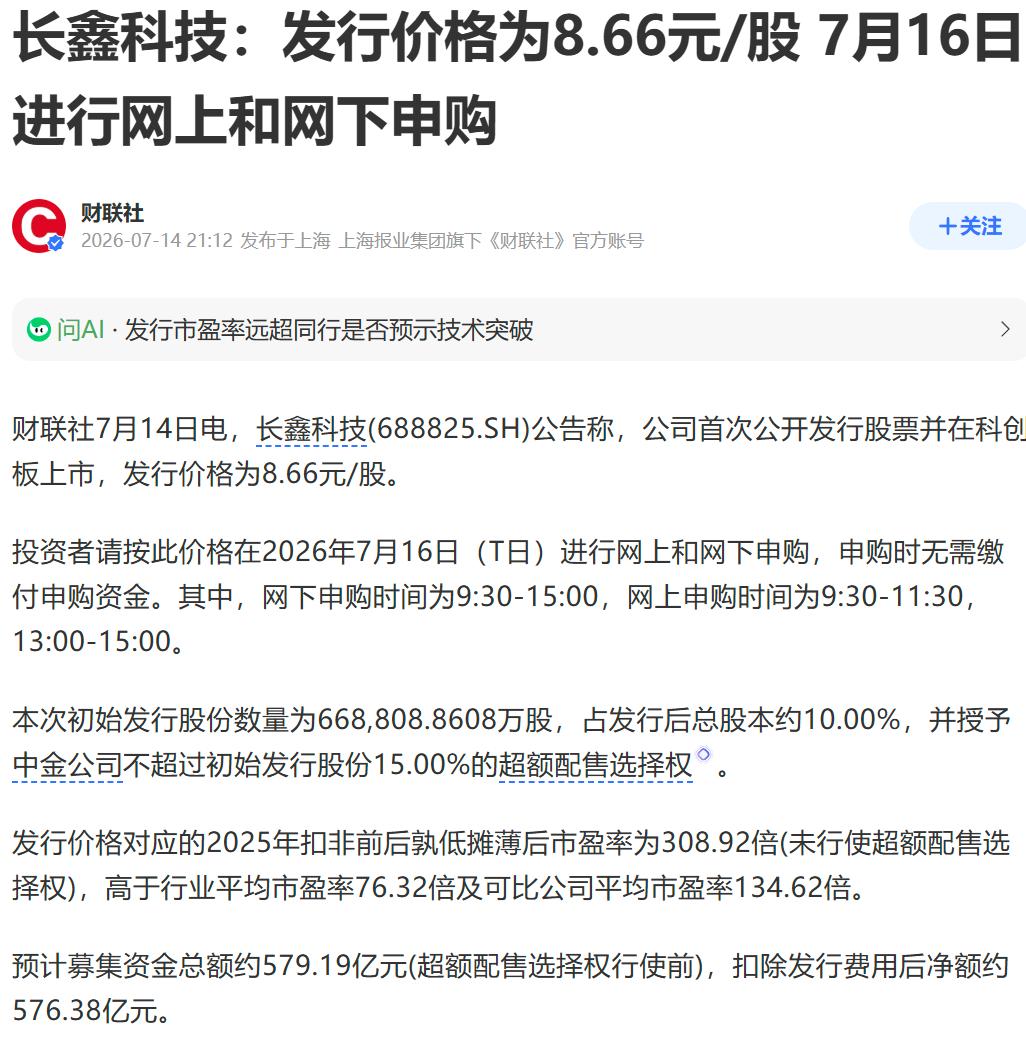

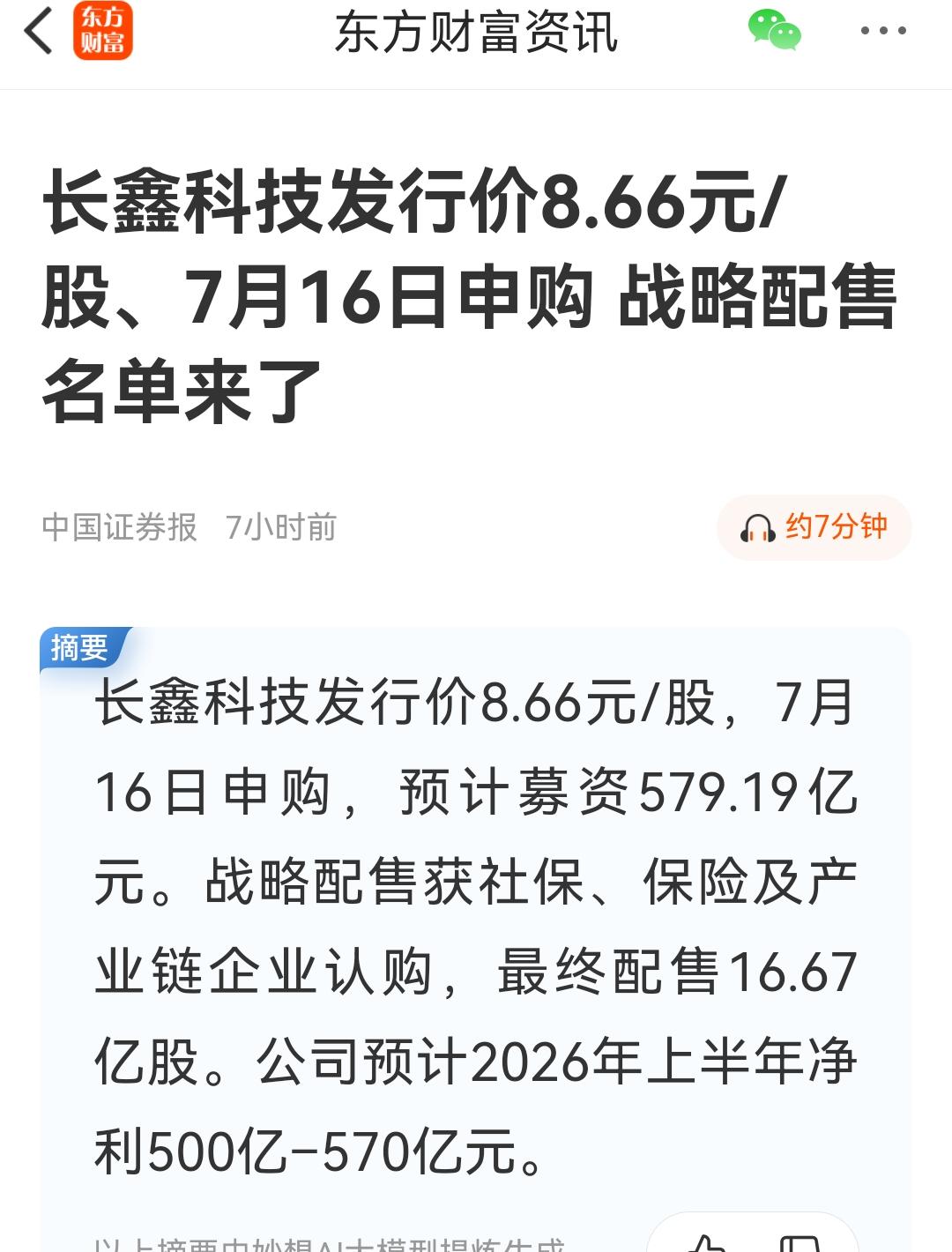

长鑫科技中签率

长鑫中签后价格能到哪里?财经

长鑫是国内唯一自主可控DRAM量产大厂,全球第四大DRAM厂商,同时布局HBM高端显存,是算力基建刚需资产,估值分为三档:

1、保守底线PE:15倍(纯海外周期对标)

对标三星电子DRAM业务长期均值PE(15倍),只算大宗商品周期股定价,剔除国产替代、AI溢价。对应全年1000亿净利润,市值保底1.5万亿,这是大盘暴跌、半导体退潮情况下的安全底仓。

2、中性公允PE:20~25倍(机构一致共识,最合理)

对标SK海力士景气期估值(20倍)+中芯国际国产晶圆厂溢价,叠加政务、智算中心硬性国产化采购锁死业绩下限,存储周期属性被AI长协订单弱化,从周期股慢慢转向成长股。按全年净利1000~1200亿测算,合理市值落在2万亿~2.5万亿,也是上市后1-3个月最容易稳住的中枢价格。

3、乐观情绪PE:28~35倍(牛市+存储超级周期)

对标美光科技AI景气高点PE(28倍),叠加科创板独一份DRAM稀缺标的,基金被动配置、游资抱团炒作,发行询价阶段机构就会给到25-35倍前瞻PE。利润上限1500亿的前提下,市值可以摸到3.5万亿左右,这个价位属于阶段性情绪顶点,很难长期稳住。

长鑫IPO发行估值仅2950亿,流通股占比极低,筹码稀缺会带来巨大估值跳升:

1. 最差情景(市场走熊):1.1~1.5万亿,10-12倍PE,仅依靠基本面托底;

2. 正常行情(大盘平稳):2~2.8万亿,20-28倍PE,主流机构目标价;

3. 行情火爆(科技主线爆发):3~3.8万亿,短期脉冲冲高,随后高位震荡回落。

长期来看,长鑫也是A股最有希望第一个摸到10万亿市值的企业:只要HBM高端存储顺利量产,持续拿下全球AI服务器显存订单,净利润稳定冲到3000亿级别,给到30多倍PE,十万亿门槛自然突破。

一句话,中签后短期10倍为公允价格。 长鑫科技中签率