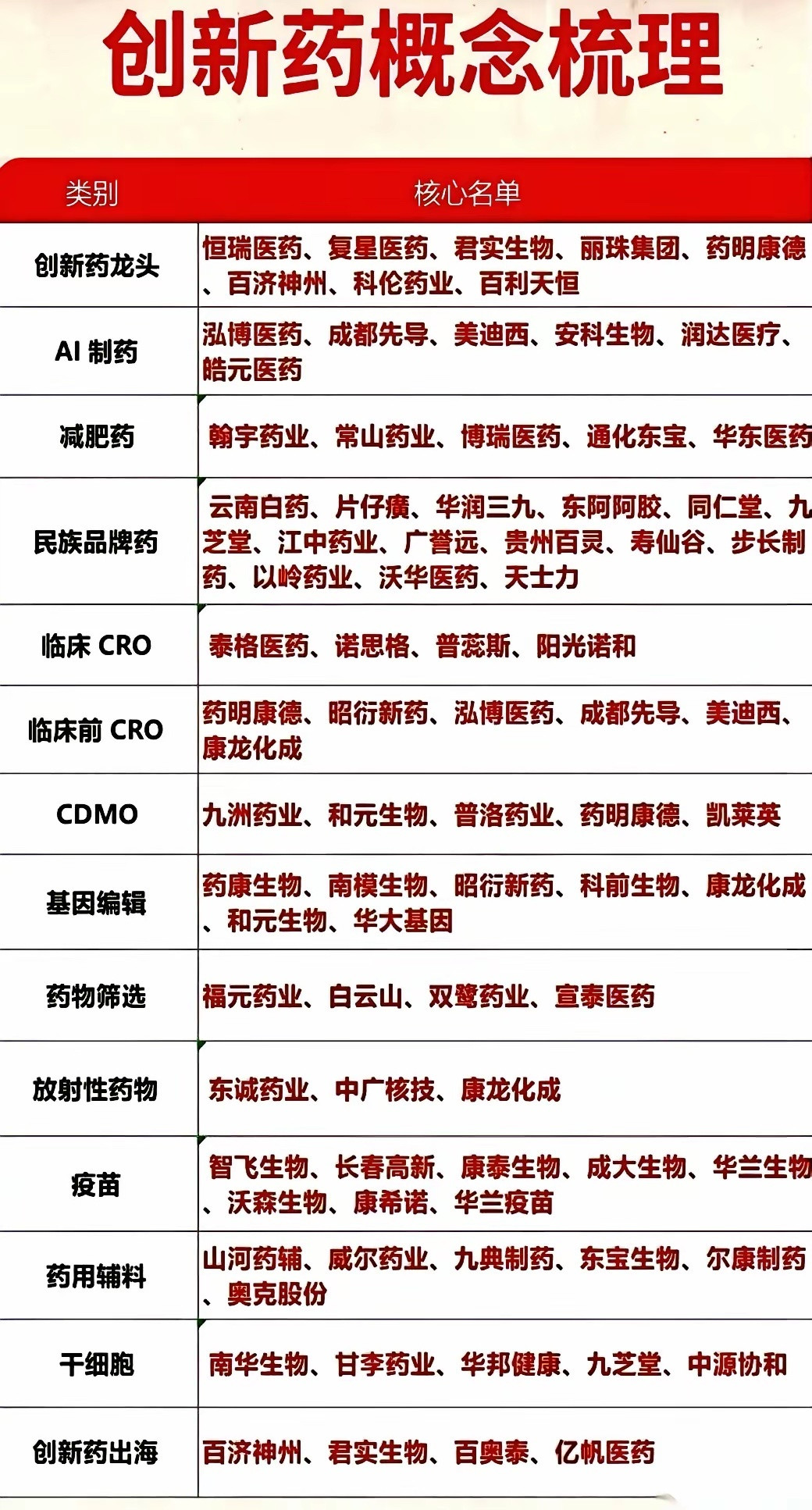

创新药行情不止药企!上游CXO、试剂设备:高确定性的“卖水黄金赛道”

多数散户布局医药板块,习惯性聚焦恒瑞医药、百济神州等创新药企,但这类自研企业行情高度依赖新药临床数据、审批结果及海外BD合作消息,股价波动剧烈、不确定性极强,博弈难度极高。

而深谙产业逻辑的机构资金,早已跳出单一药企的题材博弈,深度布局创新药上游产业链。核心核心优势极其清晰:无论药企自研管线最终成功或失败,药物研发、临床试验、量产生产的刚性投入不会停止,CXO服务、生物试剂、制药设备企业始终能持续兑现营收利润,是创新药淘金浪潮中,真正稳赚不赔的“卖水、卖铲赛道”。当下医药板块资金分化显著,下游药企题材博弈与上游刚需稳健行情,已经走出完全割裂的走势。

当前市场资金风格泾渭分明:短线投机资金扎堆下游创新药企,博弈临床超预期、大额海外订单带来的脉冲式暴涨,行情爆发力强但持续性弱、回撤风险高;长线机构资金持续抱团创新药上游,核心看重赛道刚需属性、业绩稳定性,以及不受单款药物研发成败影响的强容错能力,在市场震荡环境中,防御性与成长性兼具,是医药板块的核心底仓主线。

创新药上游核心分为两大黄金赛道,底层成长逻辑相互独立、双重红利叠加,长期确定性拉满:

一、CXO:全球订单转移+药企出海,高景气外包赛道

CXO为药企提供全流程研发、试验、生产外包服务,彻底贯穿药物从前期研发、中期临床到后期商业化量产的全生命周期。其中CRO聚焦药物研发与临床试验环节,帮助药企压缩研发周期、降低研发成本;CDMO专注原料药与制剂商业化生产,承接规模化量产需求。

赛道成长核心红利,一是国内创新药企研发投入持续加码、全球化出海提速,本土外包需求持续扩容;二是海外药企订单持续向国内转移,国内头部CXO企业凭借成本、技术、产能优势,持续承接全球订单,业绩增长具备全球化支撑。

赛道龙头格局清晰,壁垒稳固:药明康德、康龙化成为一体化CXO平台龙头,业务覆盖全产业链;泰格医药、诺思格深耕临床CRO优质赛道,临床试验资源与行业经验领先;凯莱英、博腾股份牢牢占据小分子CDMO核心市场份额,深度绑定国内外头部药企。

二、生命科学试剂&制药设备:国产替代核心刚需赛道

不同于外包服务的订单驱动逻辑,生物试剂、实验耗材、制药设备属于医药研发生产的基础性刚需物资,是所有实验室、药企、生产工厂的必备配套,行业周期属性极弱。

此前该领域长期被海外品牌垄断,国产化率偏低,随着国内医药产业自主可控政策推进、本土企业技术突破,国产替代成为赛道长期核心成长主线,替代空间广阔、业绩落地确定性极强。

细分龙头各占赛道核心壁垒:蛋白试剂领域百普赛斯、义翘神州技术领先,深耕高端科研蛋白试剂;上游实验耗材赛道奥浦迈、洁特生物卡位核心细分领域,产品渗透率持续提升;制药装备龙头东富龙、楚天科技,是国内药企扩产、CDMO工厂新建的刚需配套,行业壁垒极高、订单稳定性极强。

复盘近半年医药板块走势,赛道优劣差异一目了然:每当下游创新药企因临床数据不及预期、管线利空出现大幅调整时,上游CXO、生物试剂、制药设备板块普遍逆势抗跌、走出独立行情;而在医药行情回暖阶段,上游赛道的上涨持续性、净值稳定性,更是远超单一题材炒作的自研药企。多数投资者局限于“创新药=新药管线炒作”的陈旧认知,长期错过这条贯穿产业周期、穿越板块震荡的稳健主线。

市场普遍存在认知误区:认为创新药行情只能依靠新药管线突破驱动。事实上,医药行业的核心基本面,是全行业研发投入的持续扩张。上游耗材采购、实验服务、外包生产均为刚性支出,不会因个别管线失败、行业短期调整而消失。叠加国产替代持续深化、全球订单转移红利延续,上游产业链长期增长逻辑扎实,空间充足。

国产创新药全球化、专业化升级的大趋势不可逆,而上游CXO、生物试剂、制药设备,是整个创新药产业链中最先受益、业绩最稳、容错率最高的核心环节。

与其在波动剧烈、变数极大的下游药企题材中反复博弈,不如聚焦创新药三大上游黄金赛道,把握医药研发扩容+国产替代的双重确定性红利,锁定创新药产业中最稳健、最可持续的结构性行情。

风险提示

本文仅为产业链复盘与逻辑科普,不构成任何个股投资建议。CXO行业存在海外订单波动、行业竞争加剧、产能过剩等潜在风险,医药行业存在政策变动风险,投资需谨慎。