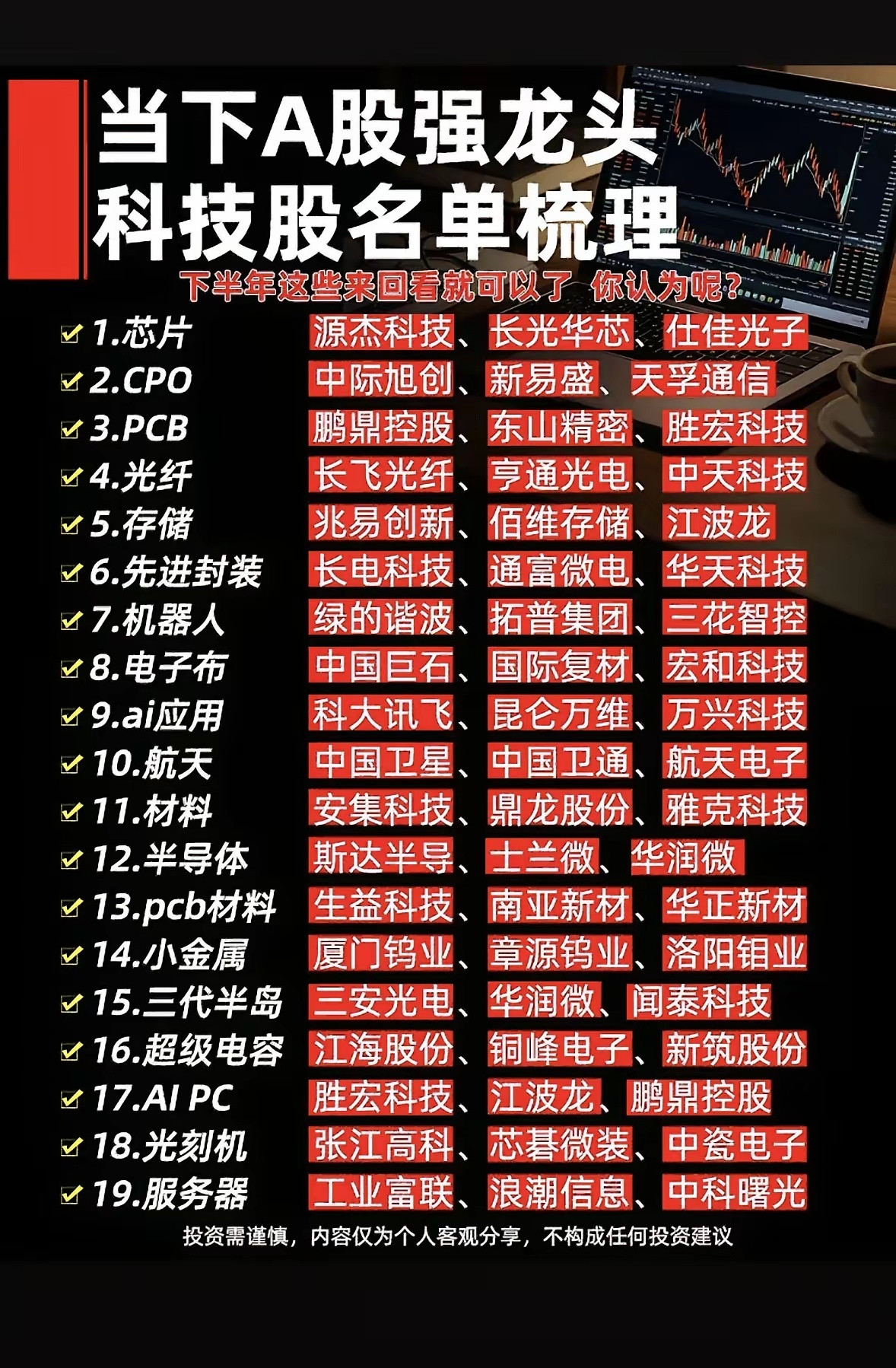

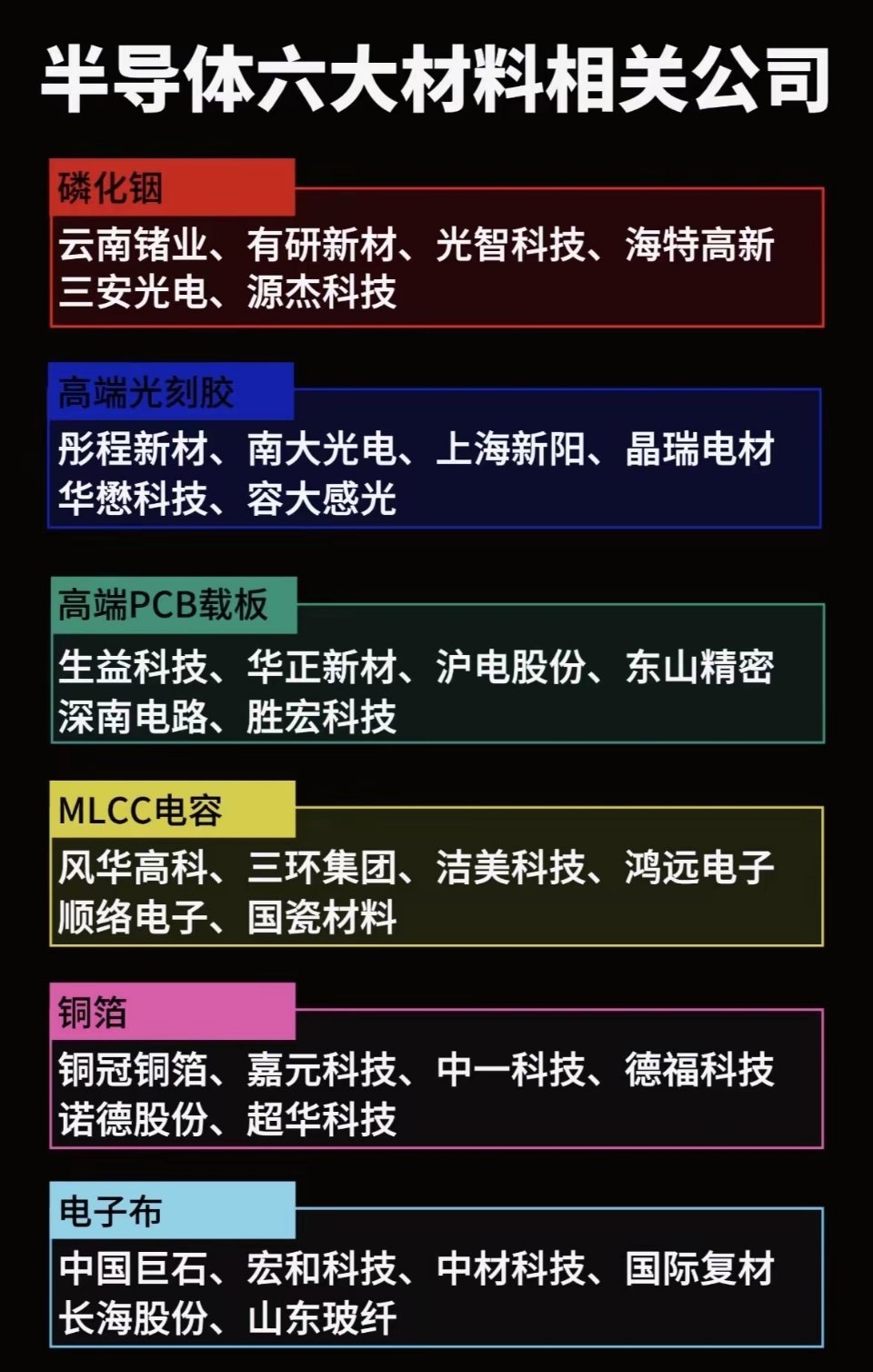

算力基建全面扩产!22类紧缺科技材料龙头,谁能抓住供需红利?AI算力、光通信、半导体、新能源赛道同步爆发,整条高端科技上游材料、元器件、设备全线紧缺。这份囊括22家细分龙头的产业链清单,完整覆盖光纤光模块、芯片基材、电子元器件、半导体耗材、生产设备五大刚需赛道,打破多数散户只追芯片整机、忽视上游卡脖子材料的投资误区。当下全球算力建设提速,海外材料供给收缩,国内稀缺产能龙头迎来量价齐升的黄金周期。光通信是算力传输的核心底座,行业需求持续爆发。长飞光纤光纤产能全球第二,市占率11.3%,直接供货全球头部光模块厂商;通鼎互联深度绑定康宁,承接海外光纤代工订单;通光线缆专攻航天耐高温线缆,适配卫星、军工算力场景;杭电股份独家供应无人机特种光纤。算力集群、星网卫星同步扩容,光纤光缆全年订单量同比大涨60%,上游原材料产能扩张周期长达18个月,短期供货缺口难以填补。第三代半导体与硅片是芯片制造根基,国产化刚需迫在眉睫。云南锗业磷化铟衬底产能国内第一,15万片产能专供光芯片;福晶科技布局铌酸锂材料,贴合高速光模块技术路线;西安奕材、TCL中环双寡头瓜分半导体硅片市场,合计市占率超13%;中晶科技垄断3-6英寸分立器件硅片,适配功率芯片量产。高纯硅原料端,三孚股份3万吨高纯四氯化硅产能领跑,新安股份新增4万吨规划产能,保障晶圆制造原料供给。被动元器件、特种陶瓷支撑硬件稳定运行,供需持续紧张。三环集团MLCC国内龙头,中瓷电子拿下氮化铝基板市占第一,是先进封装、功率器件刚需材料;中国中车超级电容市占21%,艾华集团铝电解电容稳居行业第二,适配AI服务器储能、新能源配套。兴森科技手握国内最大ABF载板产能,HBM、高端算力PCB离不开其配套产品,大族数控作为PCB钻孔设备龙头,设备营收常年稳居行业前列。半导体耗材与核心设备是国产替代核心突破口。江丰电子、有研新材包揽半导体靶材前两名,先进制程镀膜刚需;中船特气六氟化钨产能2230吨,是芯片镀膜核心特种气体;四方达MPCVD设备年产能100台,补齐半导体设备短板。东山精密高速光芯片、三孚股份高纯硅、中船特气电子特气,全部属于海外垄断、国产替代空间巨大的稀缺赛道。很多投资者炒算力只看服务器、光模块,却忽略上游材料才是行情本源。AI、卫星、储能三重需求共振,上游材料扩产周期长、技术壁垒高,供需紧缺格局至少维持两年。但也要理性看待风险,部分标的短期涨幅较大,原料价格波动会挤压利润。优先锁定细分市占第一、绑定头部大厂、产能持续扩张的龙头,才能稳稳把握本轮科技材料紧缺行情。