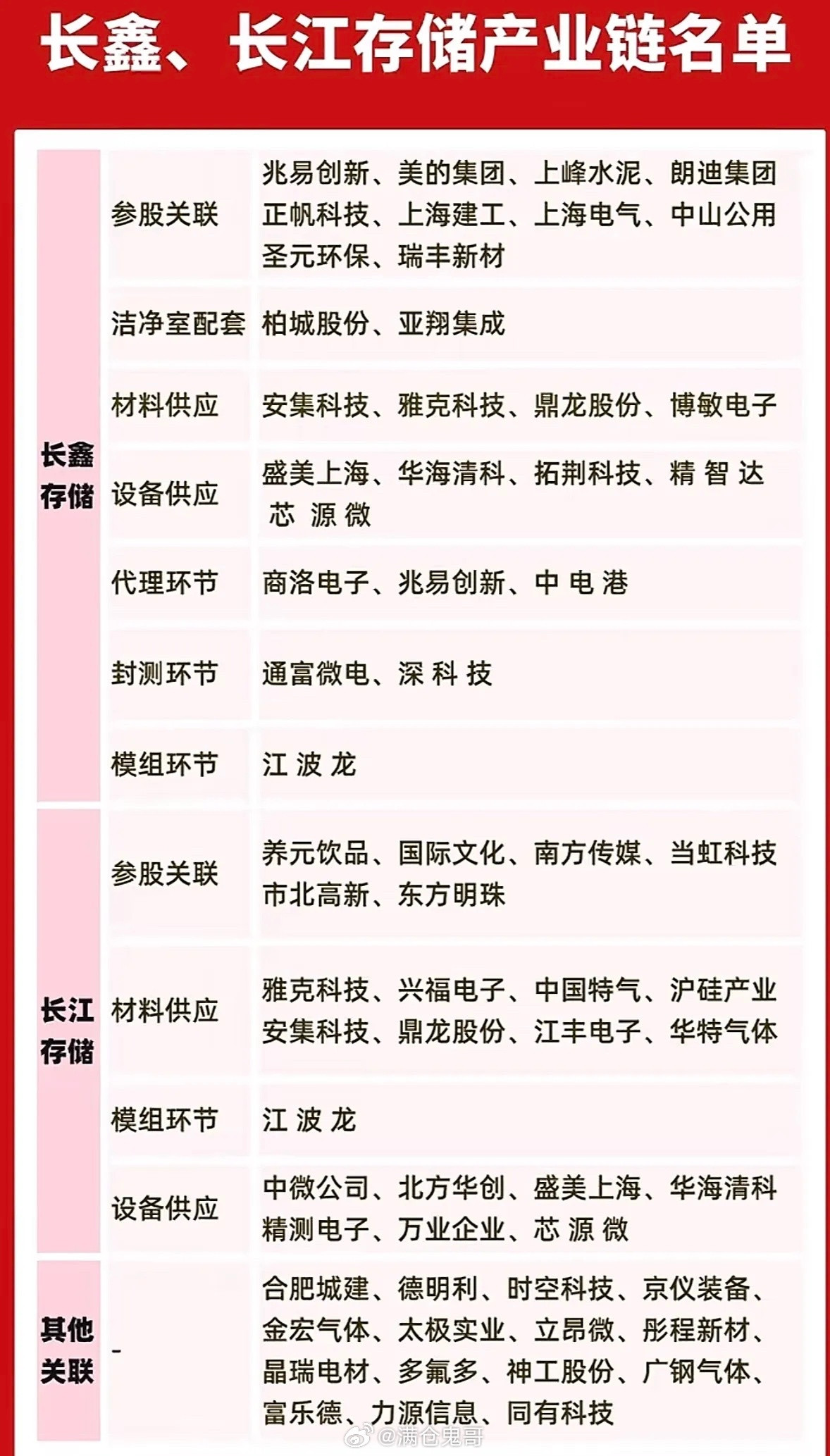

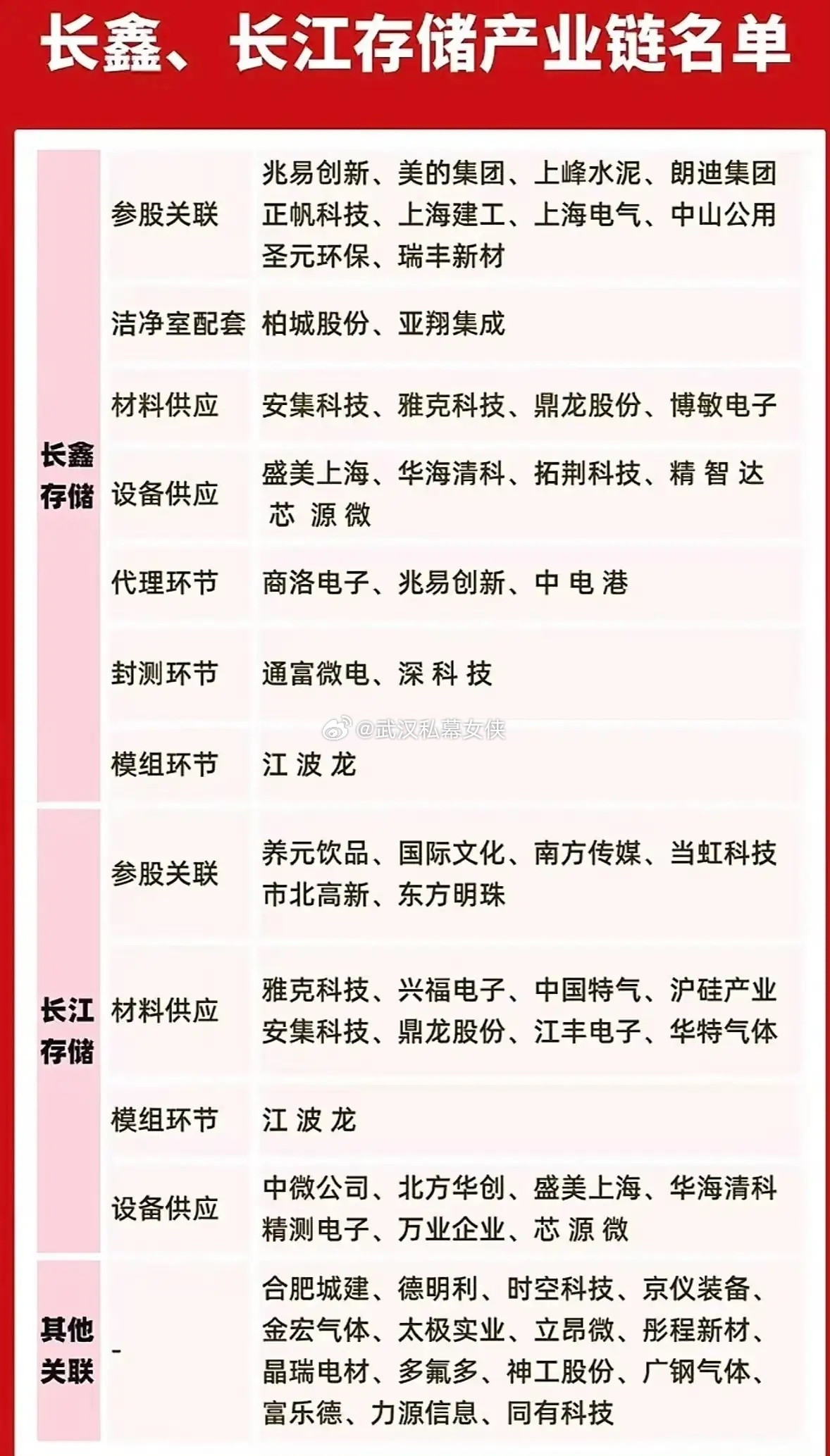

长鑫存储IPO全产业链35家企业六梯队完整拆解行业核心大背景:长鑫存储...

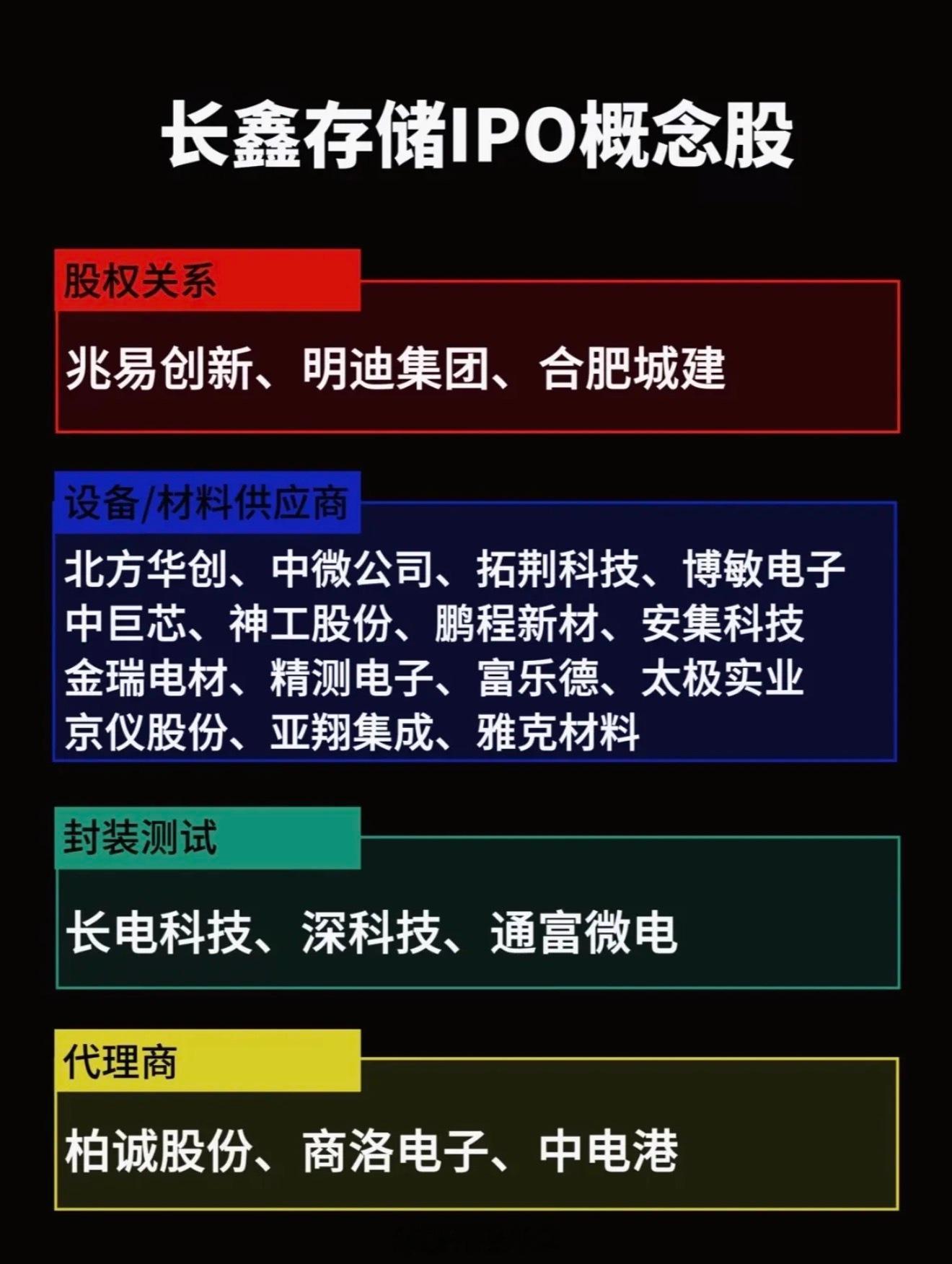

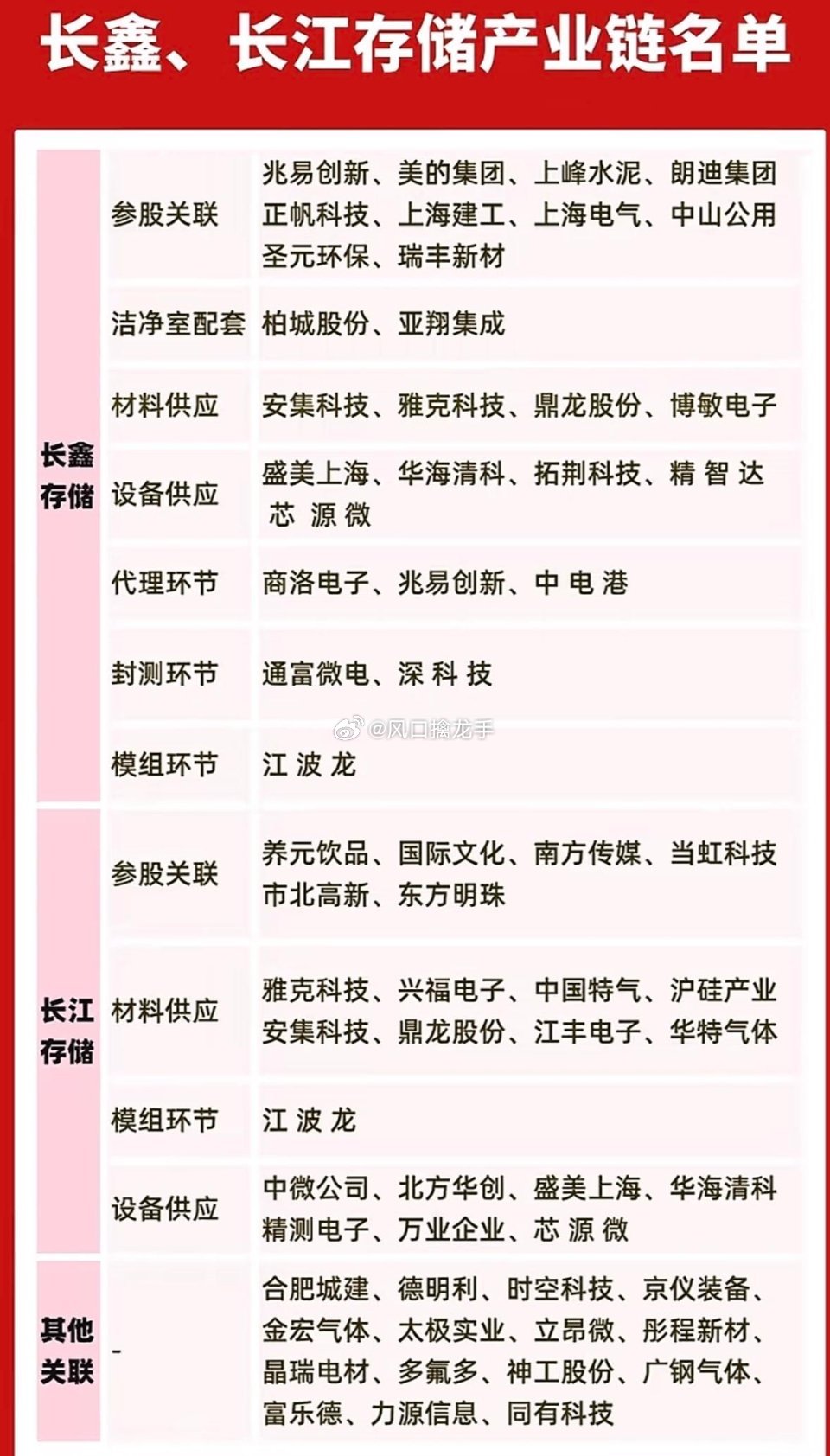

长鑫存储IPO全产业链35家企业六梯队完整拆解行业核心大背景:长鑫存储科创板募资295亿,74.8%资金投向17nm DRAM扩产、DDR5/HBM研发;存储行业周期反转,AI算力拉动服务器DRAM涨价,海外大厂收缩通用产能,国产替代红利集中释放。全文仅行业资讯整理,不构成任何投资建议,存储板块存在周期波动、研发不及预期等风险。核心主线逻辑1. 受益顺序:参股股权标的(情绪弹性)→半导体设备(资本开支最先兑现)→晶圆材料耗材(持续稳定放量)→封测厂商(订单确定性强)→下游存储模组(终端需求传导)→厂房配套基建2. 双重红利:长鑫上市股权重估 + 295亿扩产全链条采购订单落地3. 标杆绑定案例:兆易创新A股持股比例第一,2026年向长鑫采购DRAM代工57.11亿元,同比增长4.8倍,股权增值+代工订单双重收益。第一梯队:深度参股股权企业(情绪弹性最大,股权+业务双逻辑)核心逻辑:长鑫上市后企业股权资产价值重估,叠加配套业务合作,行情启动阶段领涨1. 兆易创新:A股前十大股东,直接持股1.8%,创始人兼任长鑫董事长;2026全年采购长鑫DRAM代工57.11亿,利基DRAM、车规NOR全品类协同,全产业链正宗度第一。2. 万业企业:产业基金直投长鑫,旗下离子注入设备导入17nm产线,股权+设备订单双重受益。3. 合肥城建:控股股东为长鑫第一大股东,承接长鑫产业园、厂区基建配套。4. 上峰水泥、朗迪集团、中山公用:通过产业基金间接参股,财务投资+区域产业配套。5. 汇成股份:控股长鑫核心封测厂鑫丰科技27.54%股权,切入DRAM晶圆测试、封装赛道。第二梯队:上游半导体设备(扩产最先受益,资本开支核心采购端)核心逻辑:长鑫220亿扩产资金首要采购设备,产线建设周期设备订单率先落地,AI HBM先进产线带来新增设备需求1. 北方华创:长鑫第一大全品类国产设备,刻蚀、炉管、PVD全覆盖,每轮扩产核心采购标的。2. 中微公司:HBM堆叠TSV深孔刻蚀独家供应商,ICP刻蚀批量导入长鑫17nm产线,AI存储高弹性设备。3. 拓荆科技:国内唯一适配3-14nm PECVD薄膜设备,DRAM薄膜沉积刚需。4. 华海清科:12英寸CMP抛光设备,长鑫国产采购份额90%,晶圆平坦化必备。5. 盛美上海、至纯科技:单片湿法清洗设备,全制程标配耗材设备。6. 芯源微:涂胶显影设备,光刻环节核心国产替代标的。7. 中科飞测:晶圆量检测设备,先进制程良率管控刚需。第三梯队:晶圆核心材料耗材(持续消耗品,产线稼动率越高业绩越稳)核心逻辑:设备一次性采购,材料随晶圆量产持续消耗,长鑫产能爬坡带来持续性复购,中线配置首选1. 雅克科技:长鑫材料第一大供应商,前驱体、电子特气、光刻配套全覆盖,国产耗材份额超60%,DRAM制程迭代持续提升单晶圆价值量。2. 沪硅产业:国内唯一12英寸大硅片规模化量产,长鑫全部12英寸晶圆基材供应商。3. 安集科技:12英寸CMP抛光液龙头,长鑫抛光液业务占公司收入40%,适配17nm DRAM与HBM产线。4. 鼎龙股份:CMP抛光垫全产业链自主可控,全套配套长鑫抛光工艺。5. 南大光电:ArF高端光刻胶通过28nm DRAM产线验证,突破存储光刻卡脖子环节。6. 华特气体、中船特气:ASML认证电子特气,先进存储制程刚需。7. 江丰电子、有研新材:高纯溅射靶材,DRAM金属化工艺核心耗材。8. 江化微、兴发集团:湿电子化学品、电子硫酸,长鑫长期框架供货。第四梯队:存储封测厂商(长鑫晶圆全部委外封装,订单兑现确定性最强)核心逻辑:长鑫自研晶圆无自有封测线,颗粒全部外发封装,扩产直接拉动封测产能需求1. 深科技:长鑫最大外协封测商,子公司沛顿紧邻长鑫合肥厂区,承接60%以上DRAM颗粒封测订单,同步落地HBM先进封装,正宗封测龙头。2. 长电科技:全球前三封测大厂,4nm Chiplet工艺,服务器DDR5、车规存储封装主力。3. 通富微电:国内唯一HBM3封测量产企业,适配长鑫高端AI存储颗粒。4. 华天科技:Chiplet算力存储封装,长鑫利基DRAM外协配套。5. 汇成股份:子公司鑫丰科技专注DRAM晶圆探针测试,配套长鑫LPDDR5颗粒。第五梯队:下游存储模组&配套芯片(直接采购长鑫颗粒,AI算力需求终端)核心逻辑:AI服务器、数据中心、车载存储需求爆发,模组厂商持续向长鑫采购DRAM颗粒,行业上行周期量价齐升1. 澜起科技:全球DDR5内存接口芯片龙头,与长鑫联合研发HBM配套方案,AI服务器存储刚需配套。2. 江波龙:企业级SSD模组龙头,头部云厂商年度框架供应商,批量采购长鑫DRAM颗粒。3. 佰维存储:消费、车载嵌入式存储模组,移动端存储核心下游。4. 北京君正:车规存储+MCU双布局,车载DRAM终端需求标的。5. 商络电子:存储配套被动元器件,DDR5算力内存供电耗材。第六梯队:晶圆厂房配套基建(长鑫厂区建设、洁净室工程)1. 亚翔集成:半导体洁净室总包,长鑫新厂房洁净系统核心服务商。2. 博敏电子:晶圆测试PCB、存储载板配套基材。产业链受益节奏分层总结(按炒作&业绩兑现先后)1. 短期情绪先锋(上市前/上市初期):第一梯队参股企业(兆易创新、万业企业、合肥城建),股权重估预期驱动,波动弹性最大。2. 中期业绩兑现(6-12个月,扩产招标周期):第二梯队半导体设备(北方华创、中微、华海清科),设备订单落地确认收入。3. 长期稳健赛道(2-3年,产能持续爬坡):第三梯队材料、第四梯队封测(雅克科技、深科技、安集科技),耗材持续性复购,不受短期周期小幅波动影响。4. 终端需求跟随(AI算力行情联动):第五梯队存储模组(澜起、江波龙),行情同步算力服务器板块。核心风险提示1. 存储行业周期性极强,若全球AI算力需求放缓,DRAM价格下行会压制长鑫扩产资本开支,上下游订单同步收缩;2. 部分参股企业仅财务投资,无实质业务供货,纯题材炒作波动极大;3. HBM、1β先进存储技术研发存在不确定性,若技术迭代不及预期,高端设备、材料订单延后;4. 海外美光、三星、海力士产能释放,或冲击国产存储价格与市场份额;5. 本文仅公开行业资料整理,不作为任何买卖操作依据,股市波动风险较高。