国产存储巨头打新倒计时!长鑫科技7月16日开启申购,一文理清发行信息与行业逻辑

近期存储板块整体景气度持续回暖,市场关注度拉满,万众期待的国产存储龙头长鑫科技发行安排正式落地,7月16日开启网上、网下申购,7月27日正式登陆科创板上市交易。作为国内存储芯片国产化核心标杆企业,本次IPO吸引了海量投资者目光,但市场流传的十倍、二十倍涨幅预判存在明显情绪化夸大,本文客观梳理发行基础信息、行业价值,同时梳理新股潜在风险,理性看待本次打新机会。

一、官方发行核心数据一览

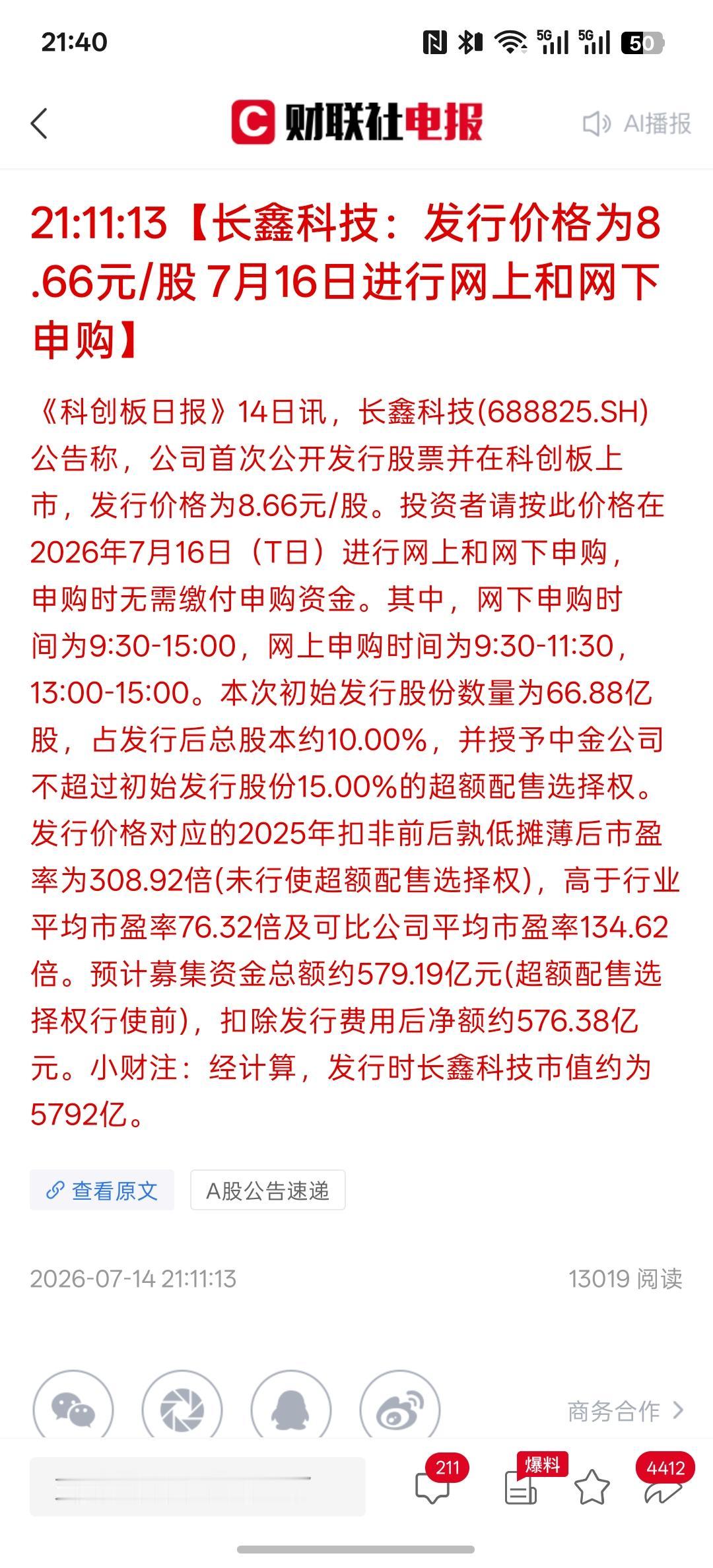

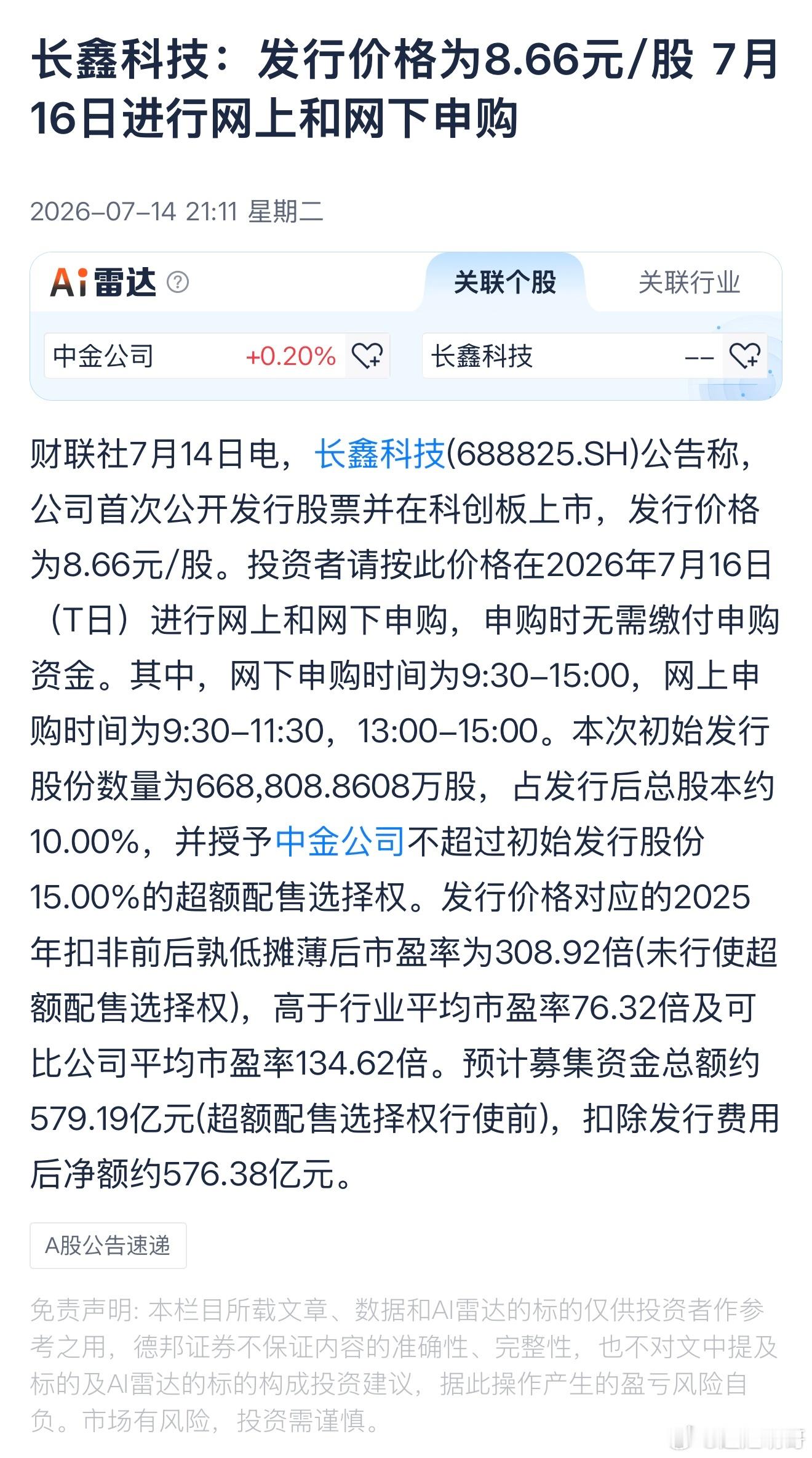

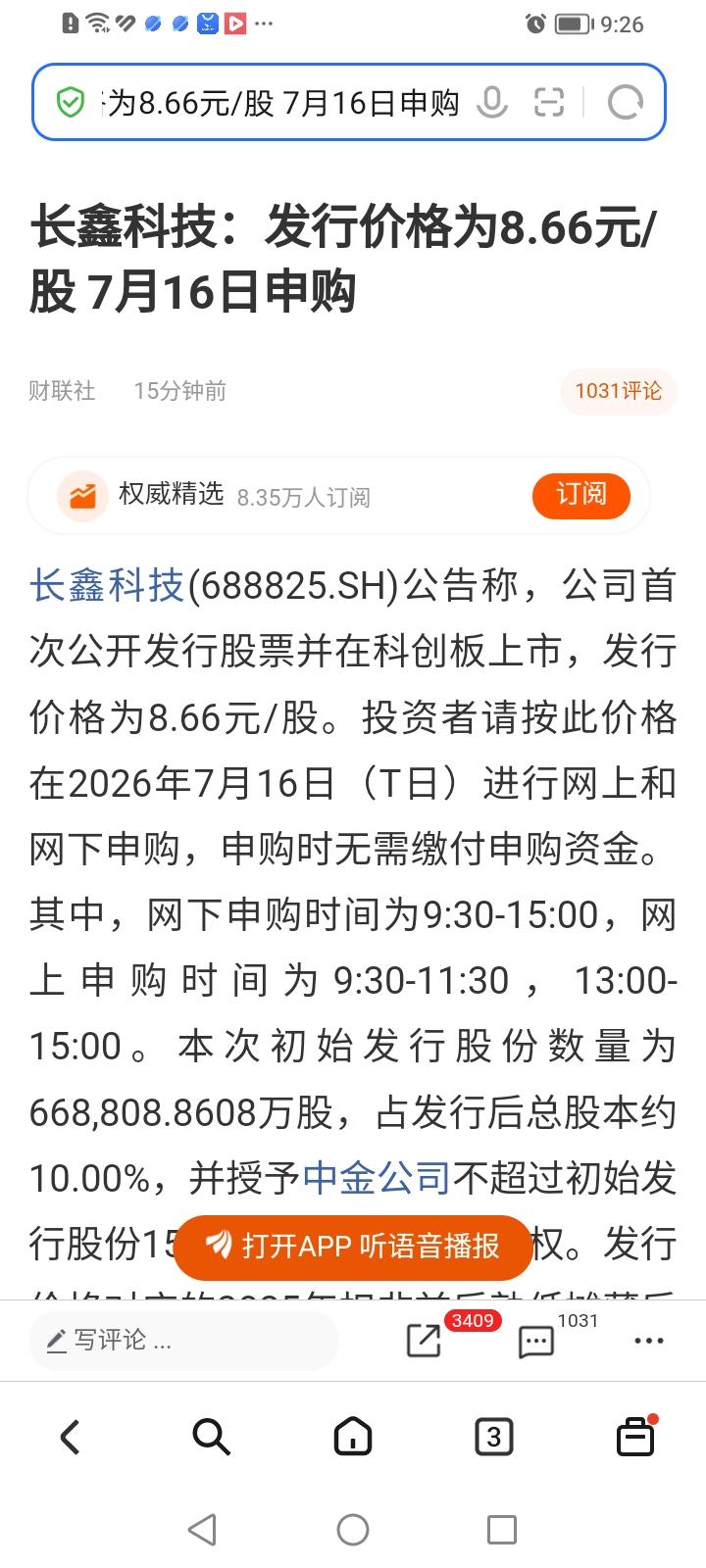

根据上交所披露的正式发行公告,长鑫科技本次发行定价8.66元/股,发行完成后对应总市值5792亿元。

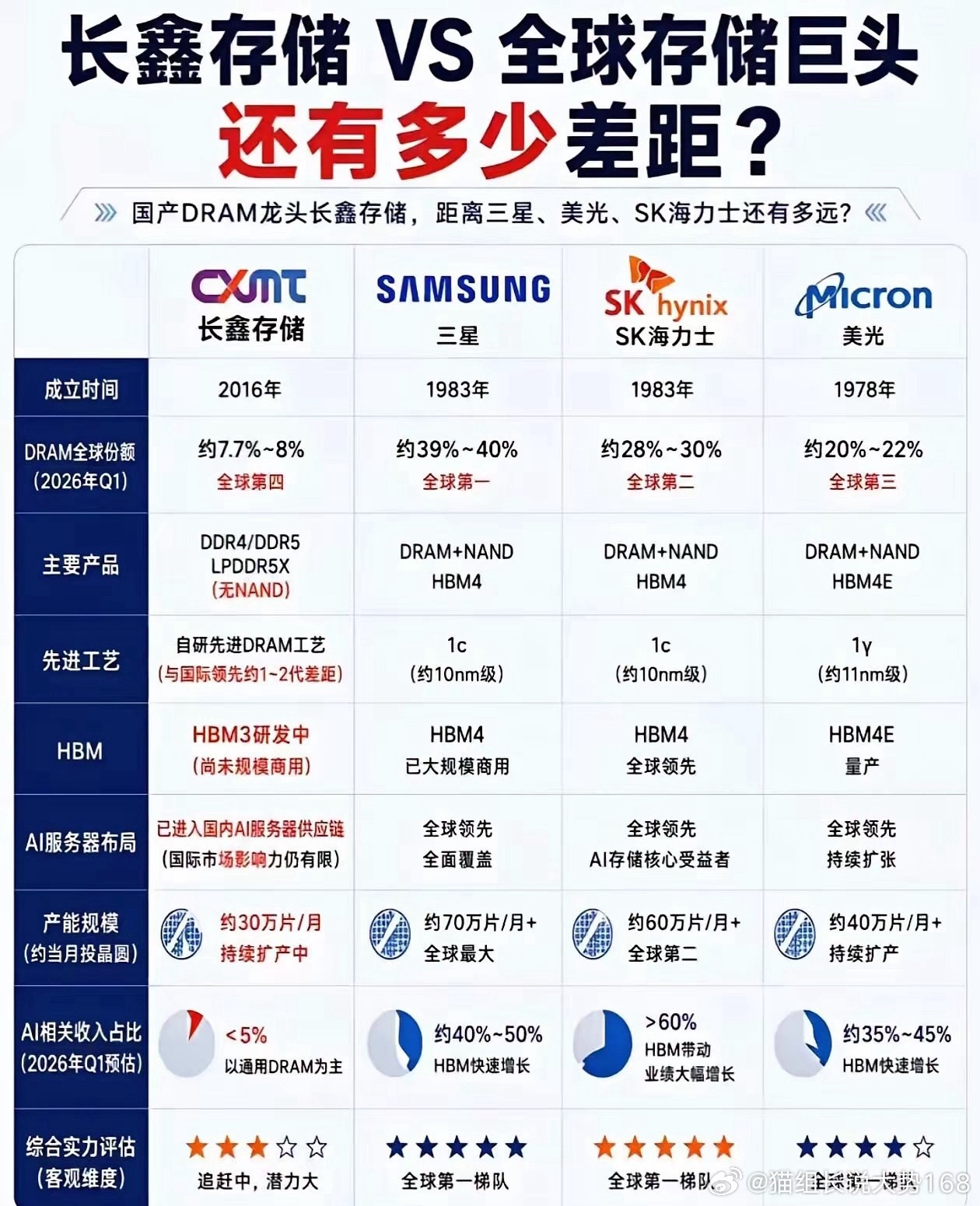

公司扎根存储芯片赛道,聚焦DRAM、NAND闪存研发制造,是国内为数不多实现存储芯片量产、打破海外巨头垄断的核心企业,对标海外英伟达、三星、SK海力士等全球芯片龙头,承载国内半导体自主可控的产业使命,因此市场给予极高的关注度。

不少投资者将其称作“A股版英伟达”,甚至类比SpaceX的产业体量,期待其成长为万亿市值企业。但这里必须厘清:市值、股价走势由行业周期、公司业绩、市场流动性多重因素共同决定,不存在确定性上涨倍数,十倍、二十倍涨幅仅为市场乐观情绪下的主观猜想,不具备任何参考依据。

二、存储板块近期景气支撑,市场看好长鑫的底层逻辑

近期整个存储产业链基本面持续改善,为长鑫科技上市营造了较好的行业环境:

1. AI算力带动存储需求持续扩容

全球智算中心、AI服务器建设浪潮持续推进,高端HBM、高速DRAM需求长期紧缺,海外存储大厂持续调整产能结构,削减通用存储颗粒供给,带动存储现货价格持续修复,行业企业上半年业绩普遍扭亏、大幅增长,板块整体盈利中枢抬升。

2. 国产替代空间广阔

长期以来全球存储市场被海外三家企业垄断,国内终端厂商、算力产业链存在供应链自主可控需求。长鑫科技实现存储芯片自主量产,填补国内产业空白,政策层面持续扶持半导体、存储产业发展,长期成长空间充足。

3. 稀缺核心资产属性

A股纯存储芯片量产龙头标的数量稀少,长鑫科技完整覆盖研发、晶圆制造、封装测试全产业链,属于市场稀缺的硬科技核心资产,机构资金对国产存储龙头配置意愿较强,这也是本次IPO关注度居高不下的核心原因。

三、必须警惕的市场认知误区,理性破除暴涨幻想

目前网络大量流传“上市翻十倍、二十倍”“万亿市值、A股市值一哥”等极端乐观言论,存在明显误导性,普通投资者需要避开几大认知陷阱:

1. 新股不存在固定上涨倍数,注册制下新股双向波动

全面注册制落地后,科创板新股不再是“稳赚不赔”,上市首日、前五日无涨跌幅限制,既存在短期冲高行情,也存在破发、大幅回调的案例。股价走势取决于上市当日市场流动性、板块情绪、资金分歧,无法提前预判具体涨幅,笃定十倍、二十倍上涨属于脱离市场规则的主观臆断。

2. 万亿市值预期过于理想化

当前发行总市值近5800亿,想要达到十万亿级别市值,需要公司业绩、行业空间持续数十年高速增长,同时市场估值长期维持高位,多重苛刻条件同时满足难度极大,短期很难实现,切勿被极端市值预期裹挟盲目参与打新。

3. 海外存储行业存在不确定性扰动

此前三星、SK海力士在美国遭遇价格操纵相关诉讼,海外监管政策变化会直接影响全球存储供需格局。一旦海外大厂放开通用颗粒产能,存储涨价逻辑会边际弱化,行业景气度存在波动风险,间接影响长鑫科技估值。

四、普通投资者参与打新实操要点

想要参与本次长鑫科技申购,需要提前满足科创板交易权限条件:

1. 账户开通科创板权限,近20个交易日日均证券资产不低于50万元,且满足2年以上A股交易经验;

2. 申购日T日为7月16日,需持有对应沪市市值,T-2日前20个交易日日均沪市市值1万元以上方可参与网上申购;

3. 7月20日公布中签结果,中签投资者务必在当日16点前保证账户留存足额资金完成缴款,放弃缴款会影响后续新股申购资格。

五、客观梳理企业中长期潜在风险

1. 行业周期波动风险

存储属于强周期行业,产品价格受全球供需、海外大厂产能投放影响极大,若后续颗粒价格下行,企业营收、利润会直接承压;

2. 技术迭代竞争压力

海外巨头持续加码高端HBM存储技术,技术壁垒持续抬高,公司研发投入压力长期存在,技术迭代不及预期会缩小市场份额;

3. 估值消化压力

发行阶段总市值基数较高,若上市初期受情绪炒作短期冲高,估值会快速透支未来多年业绩,中长期存在估值回调风险。