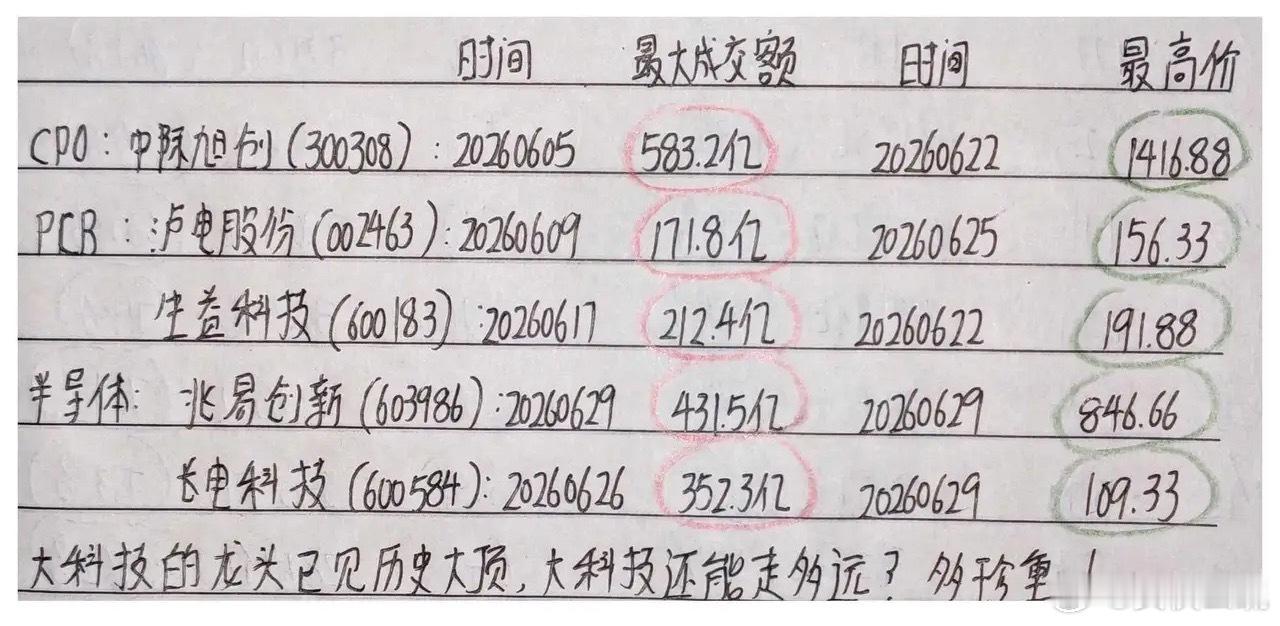

中国股市下半年还会有牛市吗?

2026年上半年科创50半年涨了42%,创业板指涨了33%,成交额动不动就三万多亿。

但超过一半的个股今年还是跌的,身边很多散户没怎么赚钱,甚至还在亏。

指数在4000点附近晃,但除去四大行和几家科技权重股的市值增加,上证的极限位置只有3300点。很多行业的估值和位置还在3000点附近。

市场只是局部股票的牛市,不是全面牛市。

年内已经两次科技资产暴跌,对个股而言相当于两轮股灾,每次跌幅都在30%以上。

先看上半年这轮行情是怎么来的。上半年的行情本质上是估值修复。

AI的故事足够大、足够新,又有海外巨头做对标,资金一拥而上,把算力、光模块、半导体的估值推到了很高的位置。通信板块涨了近80%,电子涨了60%多。

这种涨幅在任何市场里都是惊人的。但估值修复是有天花板的。

当科技板块的交易额占比到了历史99%的位置,成交额前5%的个股吸走了全市场一半的钱,这种极值状态不可能一直持续下去。

6月23号创业板那根大阴线就是个例子,风吹草动就能引发剧烈波动。

这轮行情的主力是保险、ETF、私募量化这些机构钱,居民端虽然新开户数同比暴增近60%,但主动公募发行仍然偏冷,大多是存量资金在ETF里倒腾。

资金集中抱团AI硬件,导致其他板块失血,形成了指数被权重拉、个股被抽血的割裂局面。

那么下半年会发生什么变化?

第一是驱动力会从估值修复切换到盈利兑现。一季度全A非金融企业的利润已经明显回暖,瑞银预计今年全年盈利增速能到11%左右,去年只有3.9%。

如果这个判断是对的,那现在看起来偏高的估值,在盈利增长面前就会被慢慢消化。

PPI如果温和小幅回升,中下游制造企业的成本压力会缓解,毛利会修复。

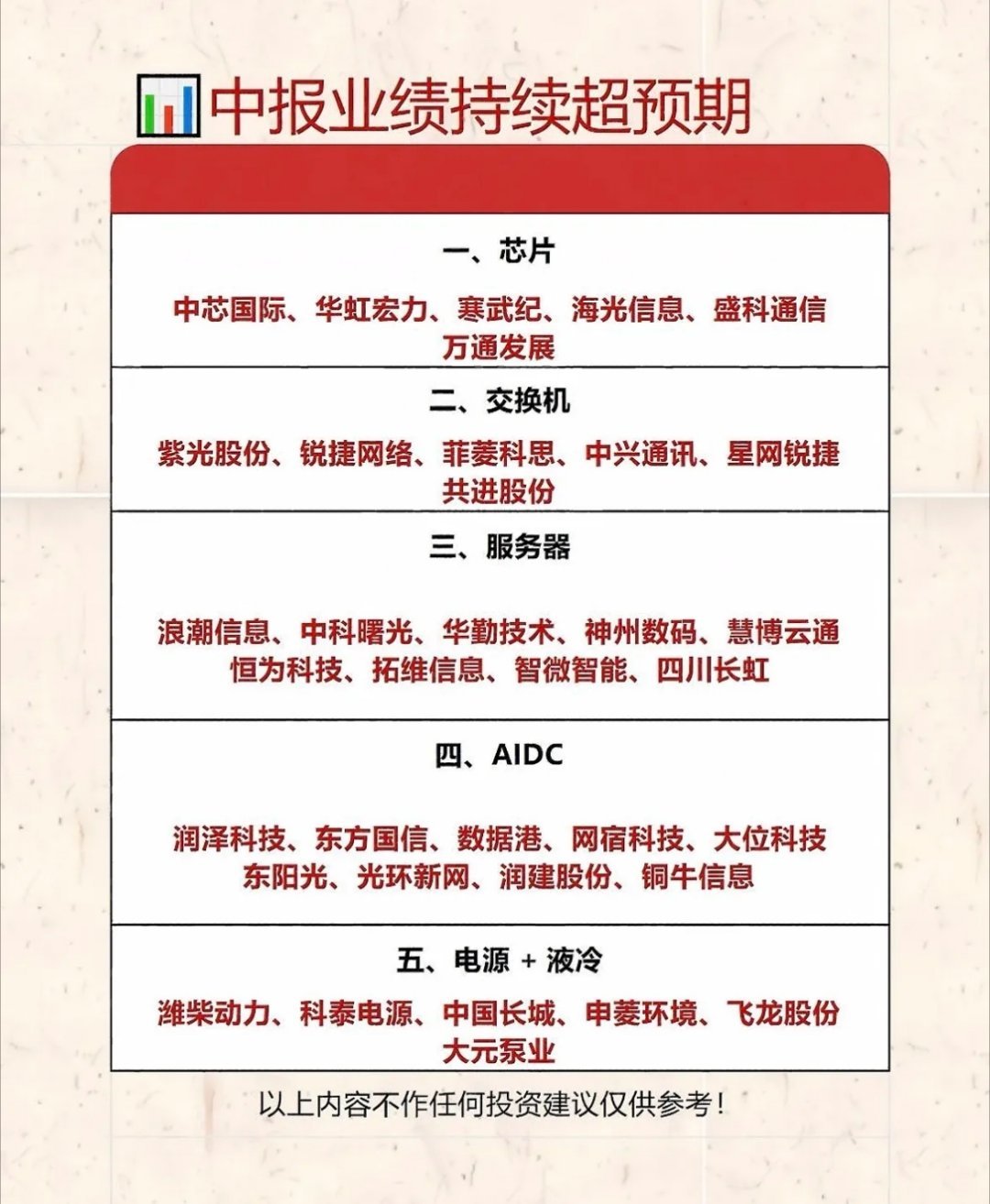

7到8月的中报披露期是分水岭,有真实订单和利润的赛道会继续走强,纯题材炒作的会被资金抛弃。

筛选真业绩有三个硬标准,扣非净利润同步增长、营收同步增长、经营性现金流为正,三条都满足才是真的景气。

第二是增量资金的来源在扩大。1到5月上交所新开户数同比暴增近60%,如果这个趋势延续,下半年居民入市的速度会明显加快。

有机构测算全年资金净流入能到2万亿。北向资金如果持续净流入,主动公募发行回暖,社保和保险资金入市细则落地,市场就有了持续活水。

有活水进场,市场重心就会稳步上移,没有活水就继续存量分化震荡。

第三是板块从AI独唱转向多主线并行。

6月22号券商股集体涨停,23号创新药逆势爆发,资金开始从纯AI向外扩散。

参考2012到2015年、2019到2021年的经验,牛市走到中后期都会出现板块轮动,因为盈利改善从局部走向全面,增量资金也不愿意在高位接盘AI,自然会去找洼地。

银河证券给出的下半年配置方向是AI基建还是主线,但周期制造和红利板块也开始有机会了。

下半年不会再是AI一枝独秀,而是多主线并行的格局。

第四是政策落地开始见效。7月6号新交易规则正式落地,ST涨跌幅放宽、盘后固定价格交易推开、基金收盘集合竞价,这些调整会压缩炒小炒差的空间,让资金进一步向龙头集中。

新国九条强化分红、打击造假、完善退市,长期会改变定价逻辑,让优质公司获得溢价,垃圾公司被边缘化。

产业政策方面,大基金三期投向半导体设备和材料,算力基建补贴落地,科创板第五套标准扩大到AI大模型领域,这些政策从出台到见效一般有1到3个月的传导期,上半年出的政策下半年会陆续体现在企业订单和财报里。

但下半年也有几个风险需要留意。6到7月这个窗口,成交额极度集中本身就是脆弱的表现,一旦有风吹草动,踩踏会很猛。

外部最大的不确定性是美联储和油价,中东的事情没人说得准,油价一旦冲上去,通胀预期起来,美债收益率再往上顶,对全球风险资产都是压力。

A股如果在这个节骨眼上本来就有调整需求,内外一叠加,幅度会大一些。

还有一个隐患是,如果四大行和科技权重在这个位置撑不了太久,其他行业又不能补涨,时间耗得越久对指数越不利,4000点可能就是未来的高点。

总之,2026年下半年不会有单边暴涨的全面牛市,也不会有深度走熊的系统性风险,大概率是结构性慢牛延续,但剧本换了。

从AI估值拔高、成交极致集中、机构抱团,转向盈利验证、多主线轮动、增量资金逐步进场、政策红利落到订单与财报。