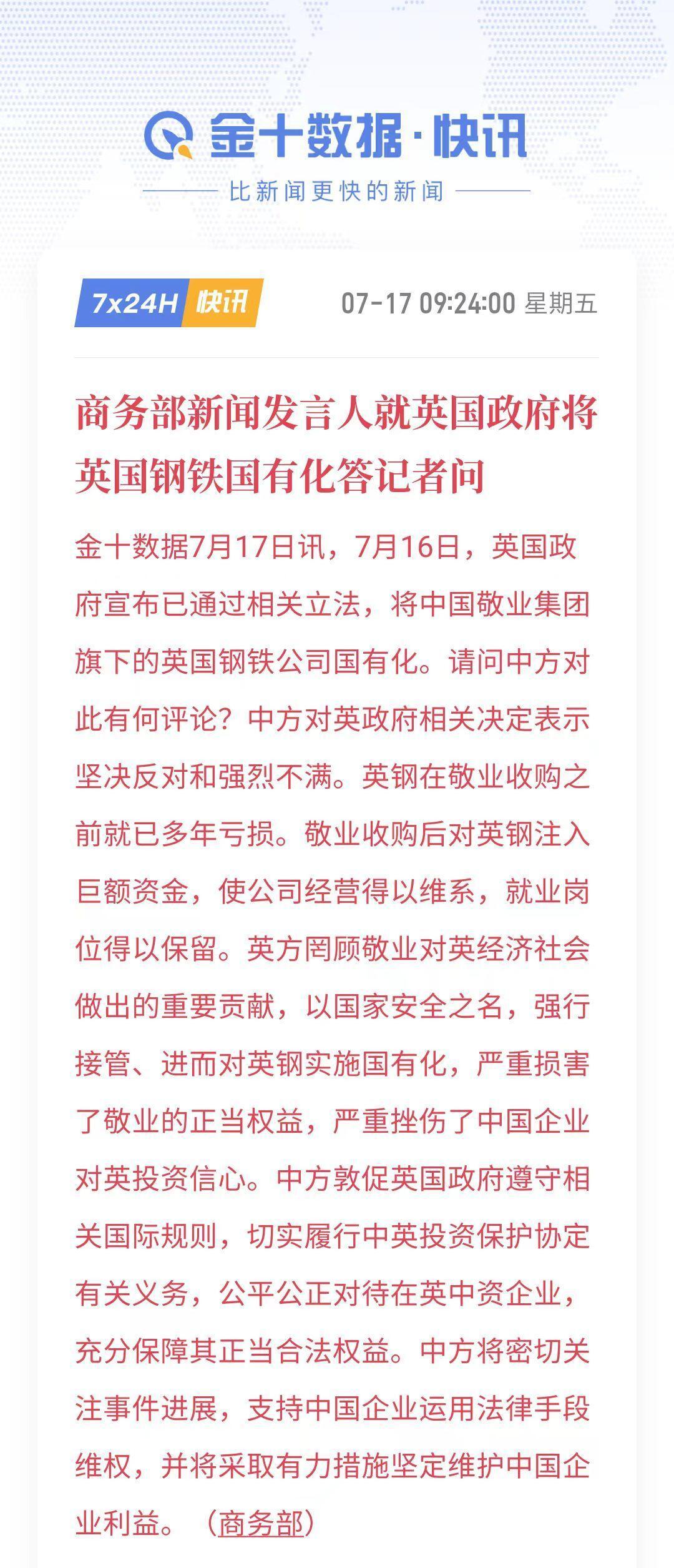

英国钢铁国有化,会影响哪些投资

英国正式把英国钢铁实施国有化,这件事远远不只是一家钢厂产权变更。它释放出强烈信号:发达国家可以用国家安全、产业安全名义,通过立法强行接管外资战略资产,会从国别投资、大宗商品、产业链、绿色转型四大方向,冲击全球各类投资。

第一,中国企业对英国、对欧洲实体产业的跨境直接投资,信心直接受挫。

当年敬业集团收购濒临破产的英国钢铁,六年累计投入超12亿英镑,救活这家百年钢厂,保住数千个就业岗位。仅仅因为双方对于高炉转型补贴谈不拢,英国直接紧急立法,强行国有化接管,补偿远远覆盖不了中方投入。

这件事会给所有中企敲响警钟。未来再去英国投资钢铁、能源、港口、矿产、基建这类战略实体产业,风险溢价会大幅抬升。很多原本计划布局英国制造业的资本,会暂缓入场,重新评估政策突变、强制征收的地缘风险。不止英国,整个欧洲高敏感重工业赛道,中资出海投资都会变得更加谨慎。

第二,欧洲钢铁上下游产业链投资出现巨大不确定性。

英国钢铁承担英国绝大多数原生钢供给,供应铁路基建、船舶制造、军工、工程机械。国有化之后,钢厂长期持续亏损,每天都要依靠财政补贴输血。

短期政府会硬保产能,稳住本土钢材供应;长期英国计划投入巨额资金,把老旧高炉改造为低碳电弧炉。

利好:绿色炼钢、废钢循环、电炉设备、碳减排配套相关设备投资,会迎来政策扶持机会。

利空:私营资本再单独投资英国传统长流程钢铁冶炼,意愿会大幅下降。同时英国未来会进一步收紧钢材进口配额,抬高进口钢材门槛,欧洲钢材贸易、钢材进出口套利类投资难度上升。

第三,大宗商品与上游原料投资,出现价格扰动。

英国钢厂每年消耗大量铁矿石、炼焦煤。国有化之后,生产计划不再完全遵循市场盈亏,而是由政府政策决定。哪怕持续亏损,政府也会尽量维持高炉不停产。

铁矿石、焦煤需求不会快速收缩,会对全球黑色系大宗商品价格形成一定托底。

一旦未来几年英国下决心彻底淘汰高炉,全面转向以废钢为原料的电炉炼钢,铁矿石需求会明显下滑,废钢、电力相关投资价值会提升。

第四,欧美“战略产业国有化、政府强干预”的预期,改变全球赛道投资逻辑。

过去全球化时代,资本优先看利润、成本、市场空间。现在越来越多西方国家,把钢铁、稀土、能源、半导体、关键医药、通信设备划入战略产业。

凡是被贴上“关乎国家安全”标签的行业,私人资本、海外资本都要面对更强的政策干预风险。

受冲击较大的投资方向:

海外重工业并购、海外矿产收购、海外关键基础设施投资。

相对受益方向:

各国本土产业链回流投资、绿色工业转型投资、区域供应链替代布局。

第五,资本市场主题层面带来的间接影响。

1. 全球资金会重新审视“西方市场绝对安全”的固有认知,避险情绪上升,部分资金会从海外高风险实体资产,回流布局国内完整产业链。

2. 国产高端特种钢、军工钢、轨道用钢企业,会被资金重新重视,强化自主可控的投资逻辑。

很多人以为只是远在英国一家钢厂的新闻,实际上它改写了海外投资的底层风险规则。

资本出海,不光要算经济账,更要算地缘政治账。当一纸法案就可以改变企业所有权,再好的商业回报,都可能一夜清零。

一句话总结:英国钢铁国有化最大冲击不是钢价,而是重塑全球跨境投资风险预期,重工业、战略资产类海外投资,未来将会面临更高的政策不确定性。