“银行败诉了!” 浙江义乌,一男子在银行存入 400 万元,定期 1 年,到期后取钱时,却被告知,男子手持存单系伪造。男子果断报警,经调查果然有猫腻。男子要银行赔偿损失,却被银行拒绝,男子一气之下将银行告上法庭,法院最后这么判了!

当事人朱先生于义乌从事小商品生意,此次新收货款达400万。这笔款项,凝聚着他在商海拼搏的心血,也承载着新的发展希望。他图稳,把钱存在常去的网点,定期一年,按当时利率能拿13.2万利息。

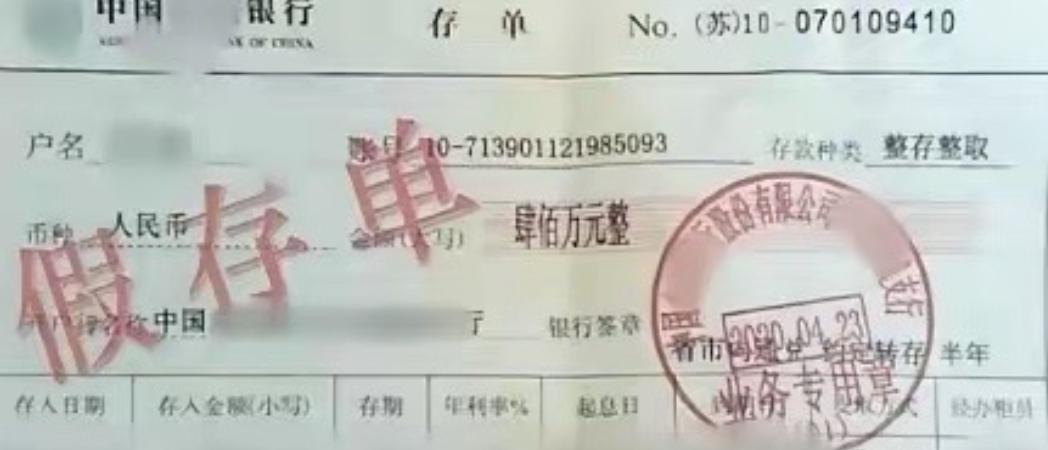

那天是正常工作日,他带着身份证去柜台,核对身份,数钱,确认存期,一切和往常一样。柜员穿工装,流程规范,最后递来一张定期存单,金额、姓名、期限、利率都对得上,还盖着银行业务章。

当柜台递来存单的那一刻,你是否会不假思索地接受,还是会当场对其提出质疑呢?大多数人不会,他也没多想,收好就走了。

一年到了。他手持那张存单,朝着银行走去,欲取出那笔存款。柜员查了半天,脸色不对,告诉他,这张单是伪造的,系统查不到这笔存款。

朱先生气炸,当场报警。警方调查后发现,当年经手的两名员工早因职务犯罪被判,钱根本没进银行账户,直接被转到他们控制的私人账户,假存单也由他们私刻公章做出来的。

两人盯的是大额储户,利用柜台便利,在正常办理过程中截走资金。印章、格式、纸张都做得像,普通人根本分不出真假。他们用这套手法骗了不少钱,等被抓时,钱也花得差不多了。

钱去哪儿了算清楚了,钱该谁赔成了问题。银行坚持说这是员工个人犯罪,和银行无关,自己也是受害者,要钱去找罪犯。

问题在于,储户把钱交到银行柜台,算不算把钱存进了银行。风险该由谁扛。

协商无果,朱先生起诉。法院最后判银行败诉:支付400万元本金,加13.2万元利息,全额兑付。

银行在法庭上拿出刑事判决书,强调员工个人行为。但法官换了个角度看事:判断的不是谁犯罪,而是存款合同有没有成立。

更值得留意的是,普通储户既无能力,也无义务甄别存单真伪,且绝无可能知悉员工是否通过内部系统进行操作,其权益需得到充分保障。他信的是银行这个机构,不是某个具体的柜员。

朱先生是在正规网点,正常时间,对接在职员工,拿到盖有业务章的存单。以普通民众的视角审视,当这笔款项完成存储操作,意味着双方的合同关系便已然确立。此时,交易的关键环节已经达成,契约的约束也随之生效。

法院认定,员工利用职务便利作案,属于银行内部管理出了问题,这是经营风险,不能甩给没有过错的储户。银行先赔付,再向涉案员工追偿,这是顺序,不是选择题。

说到底,真正关键的不是“人犯了罪”,而是“钱交付时的场景”。当一个机构让客户在它的柜台把钱交出去,它就该对后续负责。

这次判决也划了条清晰的线:机构要为自家网点和从业人员的行为兜底,不能等出事了就把自己和员工切割开来。要不然,大家还敢把钱交给谁。

银行所给出的说辞,实在难以经受细致的考量与推敲。内部人员竟可轻易私刻公章、截留大额存款,此现象表明,日常核对、印章保管与系统复核等环节仿若处于倦怠之态,严重失职。章在柜台、权在系统、钱在账户,这三道关一道松,风险就钻出来了。

这事对所有储户都是提醒。你可曾思忖,是否要将全部的安全保障,毫无保留地寄托于一张单薄的纸张之上?当遭遇此类相似情形时,究竟应当如何应对呢?

第一步,办理大额存款业务后,切勿仅拿上存单便匆匆离去。应多留意相关细节,确保手续完备,避免后续可能出现的问题。就在网点自助机或手机银行里查一眼,看看定期账户里有没有这笔钱,系统记录比纸更可靠。

第二步,任何让你转私人账户、不走柜台流程、承诺高出公示利率的,全都拒绝。正规存款不玩这些花样,所谓私下照顾,十有八九是坑。

第三步,保留每一步的留痕。办完事拍张手机银行截图,拿走电脑打出的回单复印件,把办事时间、柜台号记清楚,真出问题,这些都是关键证据。

有人会问,银行都判赔了,钱就一定拿得回来吗。对朱先生来说,判决明确了银行要先把钱兑给他,至于银行怎么去追犯罪员工,那是后续的事,不该由储户承担。

亦有人心存忧虑,担忧未来于柜台办事会愈发困难,流程将更为繁琐复杂。可能会,系统会多几道核验,多一两分钟的等待,但换来的是钱更安全,值不值。

银行是靠信用吃饭的。信用,绝非仅靠门口高悬的牌子来彰显,它更像是岁月里的珍宝,需通过一次次严谨的业务往来、一桩桩诚信的交易累积而成。把内部风险像烫手山芋一样丢给客户,用一句“个人行为”就想撇清关系,这种思路早晚还会出大事。

从另一个角度看,科技手段也该跟上。比如柜台和系统强绑定,大额存款必须系统联动生成唯一流水号,印章要数字化,离线章不生效。

信息来源:义乌一男子收到客户货款后,在银行办理了定期一年的存款业务。可一年后拿着存单取款时却被告知存单是假的。——2023-06-28 15:20·宝鸡政法