2020—2025这六年,中国新能源汽车彻底走出“温室”,从少数人的尝鲜选择,变成了千家万户的代步刚需。

而新势力阵营的变化,更是堪称行业发展的缩影——从最初“蔚小理”三足鼎立,到后来多强同台竞技,每一次排位变动,都藏着车型的迭代、技术的博弈,更藏着市场对“好车”的认知升级。

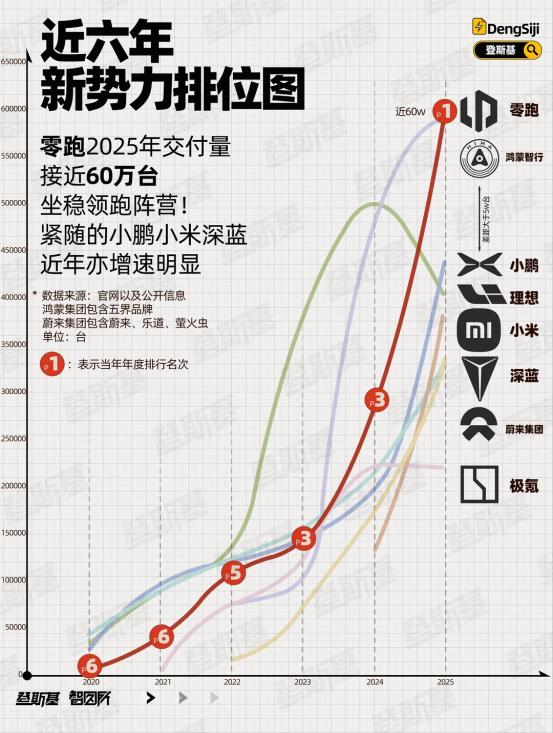

本文聚焦近六年(2020年-2025年)新势力排位(涵盖品牌:零跑、鸿蒙智行、小鹏、理想、小米、深蓝、蔚来、极氪),以四个关键时间节点,结合各品牌车型演进,聊聊新势力六年格局的变迁与行业发展。

其中,零跑2025年交付量接近60万台,跻身领跑阵营;小鹏、小米、深蓝近年增速显著,共同构成行业中坚力量,这些变化也折射出市场需求的迭代方向。

一、2020—2021:启蒙破冰,家用与智能双线启航

六年前,提起新能源汽车,很多人的第一反应还是“续航短、充电难、不敢跑长途”,市场仍处于用户教育的初级阶段。

这一阶段的新势力,核心任务是解决用户的核心顾虑,两条核心赛道的车型率先打开市场,早期格局基本围绕“蔚小理”展开,零跑等品牌仍处于积累阶段。

理想ONE是家用赛道的代表性车型。

其以“可油可电”的增程式方案,精准匹配二胎家庭和长途通勤用户的需求,日常通勤用电兼顾经济性,长途出行加油解决续航焦虑,无需依赖当时尚不完善的充电设施,成为早期市场的热门选择。

这款车型也推动了增程式技术的市场普及,奠定了家用新能源赛道的发展基础。

小鹏P7则在智能化赛道率先探索。

彼时大多数车企仍聚焦续航与动力比拼,小鹏P7将智能驾驶作为核心卖点,自动泊车、高速NGP等功能在当时形成差异化,吸引了一批关注科技体验的用户,也推动了行业对智能驾驶的关注。

与此同时,蔚来以ES6、ES8切入高端纯电市场,换电模式成为其差异化特色,精细化用户服务逐步积累品牌口碑;零跑则以T03等经济型车型切入下沉市场,逐步积累用户与产能。

2020年零跑交付8050辆,2021年增长至43748辆,逐步在行业中立足。这一阶段市场竞争相对温和,只要精准匹配用户需求、解决核心痛点,就能获得生存空间,“蔚小理”的头部格局初步形成。

二、2022—2023:扩容洗牌,新玩家破局与内卷加剧

2022—2023这两年,新能源市场渗透率持续提升,新玩家集中入场,价格战逐步升温,消费需求趋于理性,行业开始进入洗牌阶段,品牌排位出现明显变动,零跑等品牌的成长势头逐步显现。

2022年,华为赋能的问界系列逐步发力。

问界M5、M7搭载鸿蒙座舱,在车机交互与生态联动上形成特色,打破了原有头部品牌对智能标签的垄断,推动了行业对智能座舱的重视。

同年,深蓝SL03切入15—20万主流家用市场,以纯电+增程双动力布局覆盖更广泛用户,凭借贴合大众需求的定价与配置打开市场;极氪001以猎装轿跑定位切入高端个性化市场,凭借独特设计与操控表现立足。

零跑也在这一年完成产品升级,C11的推出使其摆脱低端代步标签,进入主流紧凑型SUV赛道,全域自研的技术路线逐步显现优势,交付量攀升至111168辆,为后续发展奠定基础。

这一阶段,市场不再是“三家独大”,新车型不断涌现,价格带全面铺开,行业淘汰赛正式启动,产品力成为品牌生存的核心。

到了2023年,价格战进一步升级,行业发展逻辑从“有车可卖”转向“有好车可卖”,用户对产品力的要求持续提升。

理想L系列接替理想ONE,覆盖不同价位家用市场,产品力持续优化,在增程赛道保持稳定表现;鸿蒙智行逐步向高端市场延伸,高阶智驾技术成为其核心竞争力,吸引了一批追求高品质智能体验的用户。

与此同时,部分早期头部品牌因定位调整不及时、产品迭代节奏滞后,出现增长乏力的情况,也反映出先发优势并非长期竞争力。

零跑在此期间逆势增长,交付量增至144155辆,C系列车型持续走量,自研技术带来的成本优势,使其在价格战中保持产品竞争力,逐步向普惠型品牌转型;深蓝推出S7完善产品矩阵,在10—20万市场稳住份额,小鹏也逐步调整节奏,保持稳步增长。

三、2024:跨界入局,格局再次被颠覆

2024年,小米SU7正式交付,成为新势力阵营的重要变量,不仅打破了此前趋于稳定的行业梯队,也推动“科技生态造车”成为行业新的发展方向,品牌排位迎来新一轮调整。

小米SU7的市场表现,与其生态优势密切相关。

依托小米消费电子生态,其实现手机与车机的无缝衔接,全场景智能交互成为差异化特色,精准切入20—30万核心市场,贴合年轻用户需求,快速获得市场关注,小米也借此快速跻身行业前列。

这一年,小鹏完成战略调整,优化产品定位,回归主流家用市场,持续完善XNGP智能驾驶体系,凭借技术积累逐步恢复增长势头。

零跑进入快速增长期,交付量飙升至293724辆,产品矩阵全面覆盖10—30万主流区间,规模化效应逐步显现,成本控制能力持续提升,成功跻身头部阵营附近。

此时的行业已趋于成熟,价格带划分清晰,用户需求分层明确。鸿蒙智行、理想在各自优势赛道保持稳定,同时面临小米、零跑等品牌的冲击,竞争进一步加剧;蔚来继续坚守高端纯电与换电路线,用户群体相对稳定,但规模扩张速度趋于平缓;极氪持续深耕性能与个性化市场,成为细分领域的代表性品牌。

这一年,新势力彻底告别“规模扩张优先”的发展模式,逐步转向体系力、技术实力与长期可持续发展的比拼,具备完整产品矩阵与核心技术的品牌,才能在竞争中站稳脚跟。

四、2025:格局定型,普惠型车企站上潮头

经过六年的市场筛选与行业洗牌,2025年新势力格局基本定型,行业告别剧烈波动,进入高质量竞争阶段,普惠型发展成为行业重要趋势。

零跑以接近60万台(596555辆)的交付量跻身领跑阵营,其发展路径贴合大众用户需求,成为普惠型车企的代表。

零跑未走极端高端或低端路线,而是聚焦国内主流家庭需求,将智能、续航、空间、可靠性等核心产品力,以更易接受的定价触达更广泛用户,贴合新能源汽车全面普及的市场趋势,也因此获得规模增长。

小鹏、小米、深蓝保持较高增长态势,与零跑共同构成新势力中坚力量。

小鹏持续强化智能化技术优势,迭代智驾系统,优化产品适配主流用户需求;小米依托生态优势持续扩大市场份额,成为跨界造车的典型案例;深蓝深耕大众市场,双动力路线覆盖不同用户需求,凭借稳定的产品表现占据10—20万市场重要份额,这四个品牌共同覆盖10万—30万核心市场,影响行业整体走向。

理想、鸿蒙智行在高端及家庭增程赛道仍保持独特优势,产品定位清晰,用户基础扎实,增长速度趋于平缓,正探索新的发展方向;蔚来、极氪坚守高端纯电与性能细分赛道,品牌特色鲜明,用户粘性较强,在各自细分领域保持稳定发展。

2025年的行业,已不再依赖单一爆款车型驱动,完整的产品矩阵、稳定的产能、可控的成本与持续的技术迭代,成为品牌立足的核心要素。

市场最终选择了务实、普惠、可靠的发展路线,也推动新势力从资本驱动的野蛮生长,回归到汽车制造业的本质——无论技术多先进、生态多完善,最终都要贴合用户“好用、好开、高性价比”的核心需求。

回望这六年,新势力潮起潮落,车型迭代换代,品牌排位几经变动,背后是行业从无序到有序、从政策驱动到市场主导的转变。技术自主、定位精准、可持续发展,成为品牌穿越行业周期的关键。

如今,新势力已进入综合实力比拼的深水区,未来品牌排位仍可能出现调整,但那些贴合大众需求、坚持长期主义、注重技术普惠的品牌,有望在行业发展中持续占据主动,推动中国新能源汽车走向更高质量发展阶段。