国产大飞机的千亿级大蛋糕砸下来,没有一座城市能不动心。当C919累计订单突破1200架、2026年交付目标锁定28架以上,未来还将逐步增长,作为一个能拉动整条航空产业链、撑起一座城市产业升级的硬核项目,“国产大飞机第二总装基地”的争夺进入了白热化。

此前消息透露,上海临港扩建就是第二总装基地,但其官方名称是“C919大型客机批生产条件能力(二期)建设项目”,实则是上海第一总装基地的二期扩容,即上海现有总装基地的产能扩充。真正意义上的异地战略备份第二总装基地,仍未官宣,西安、成都、南昌等城市都在积极争取,目前来看,表态和动作都更坚定的西安,处于领跑位置。

西安、成都、南昌3城厮杀,其余城市都在陪跑

全国二十多座城市都在争这个项目,但真正有实力踏入“决赛圈”的,只有西安、成都、南昌3座城市。其他城市要么缺乏航空制造基因,要么没有明确的官方布局,唯有这3座城市,把争夺写进规划、落在实处,甚至是举全省之力在努力推进。

2026年2月,西安将“积极争取C919第二总装基地及配套产业”写入“十五五”规划建议,是唯一将该项目纳入重大战略规划的城市,足见其决心。

成都依托与商飞的深度绑定,持续深化国产民机“双友好”合作,南昌早在2017年就率先表态争取,2026年更是剑指1600亿航空产业规模,想要凭借试飞优势突围。

如今,三城的优势比拼,已进入“细节决胜”的阶段。

西安:配套闭环拉满,官方力推的“最优候选”

西安的优势,是能给商飞最急需的“安全感”——全链条配套闭环,以及省市联动的坚定支持。2026年3月,全球首张C919发动机辅助动力装置(APU)维修许可证落地西安西咸新区,东航技术拿下霍尼韦尔全球独家维修授权,这意味着C919的“动力心脏”维修告别海外依赖,而这只是西安配套实力的一个缩影。

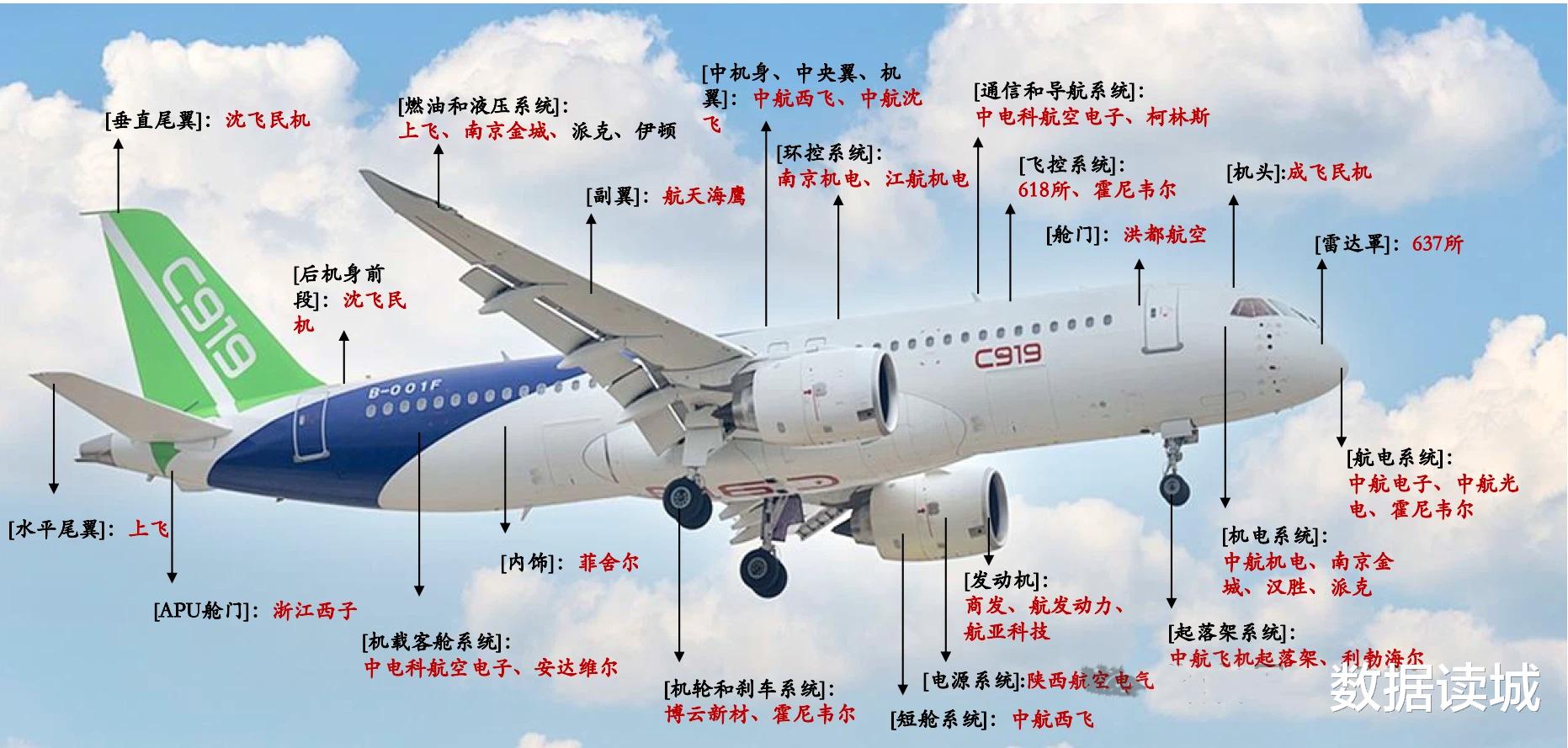

作为中国航空产业的发源地,西安攥着全国四分之一的航空力量,18个航空“国家队”、2000余家民营航空企业聚集于此,西咸新区空港新城集聚了20余家航空维修制造企业,相关年营收超25亿元,业务覆盖整机大修、核心部件维修、航材供应等全环节。在C919的研发生产链上,陕西力量提供了首枚国产GPU芯片、飞控系统、电源控制系统,相当于从“大脑”到“手脚”,都能实现本地配套。

从2023年富阎产业合作园区采购C919第二总装基地可行性分析报告,到2024年陕西省明确表态争取,再到2026年“十五五”规划的明确写入,省市联动形成了合力,还成立了大飞机规模化西安区域联合推进专班,西安得到了自上而下的全力支持。

与此同时,西安正推动关中城市群阎良至咸阳机场铁路(西安地铁17号线)建设,该线路已获批,同样纳入西安市“十五五”规划,计划2026年下半年正式开工,建成后将串联阎良航空基地与西咸新区空港新城两大航空核心片区,把阎良至咸阳机场的通行时间压缩至半小时内,大幅提升航空零部件运输、产业人员通勤效率,进一步织密航空产业链的交通配套网络,让本地配套的优势更加凸显。

当然西安也有短板,军工底色深厚,但民航批量生产经验仍需磨合,如何将运-20、轰-6的制造经验,快速转化为C919的规模化总装能力,是需要突破的关键。但不可否认,在“配套完善度”和“官方支持力度”上,西安目前处于领跑地位。

成都:全能型选手,输在“总装经验”的临门一脚

成都的竞争力,在于没有明显短板的全能性,以及与商飞的深度绑定。作为C919常态化商业运营的首飞地,成都天府国际机场的国产民机执飞率居全国前列,成都航空更是C909飞机的全球首家用户,常年的运营经验,让成都对商飞的需求摸得很透。

在制造端,成都的实力同样不容小觑。C919的机头由中航工业成飞民机独家供应,客舱控制系统、娱乐系统等核心部件也大多出自“成都造”,2025年6月,成都东部新区与商飞四川公司等签署“双友好”合作协议,联合成立办公室深化产业合作,相当于把“合作之手”伸到了商飞的核心圈层。

成都的底气还来自于产业规模的持续扩张,根据规划,到2027年,成都商业航天及关联产业规模力争达到500亿元,2024年这一规模已突破200亿元,集聚企业170余家,这种产业氛围,能为C919总装基地提供充足的人才和配套支撑。此外,作为西南地区的交通枢纽,成都的物流优势能降低零部件运输成本。

但成都的短板也很明显,缺乏整机总装的实战经验。虽然具备零部件生产、维修等能力,2021年就拿到了ARJ21的维修资质,但C919的总装是更复杂的系统工程,需要成熟的装配团队和管理体系,这一点,成都还需要时间积累。

南昌:试飞优势突出,供应链短板拖了后腿

南昌是这场争夺战中最有情怀的选手,作为新中国第一架飞机的诞生地,航空基因刻在骨子里,而它的核心优势,是C919的试飞基础。早在2017年,南昌就参与了C919的试飞工作,多年的试飞经验,让其在飞机性能检测、试飞保障等方面具备独特优势。

为了争取项目,南昌也下足了功夫。根据南昌市官方规划,到2026年,全市航空产业营业收入力争突破1600亿元,其中航空制造营业收入力争突破650亿元,打造“双核引领、多区协同”的航空产业格局,试图构建从研发、制造到试飞、运营的完整产业链。此外,南昌距离上海较近,水陆运输便利,能快速对接长三角的供应链资源,这也是加分项。

但南昌的短板同样致命,那就是供应链覆盖率不足。南昌的航空供应链仍有较大提升空间,相较于西安、成都,其核心零部件配套企业数量较少,很多关键部件仍需从外地调入,这会增加总装成本和周期。同时,南昌的官方支持力度,也不及西安的省市联动,在资源整合能力上,仍有差距。

争夺的本质,是中国航空产业链的二次洗牌

C919第二总装基地的落地,意味着一座城市将成为中国航空产业的核心节点,不仅能拉动GDP和就业,更能吸引上下游企业集聚,形成千亿级产业集群。

这场争夺背后,是中国航空产业从“单点突破”到“全面崛起”的转型。商飞的核心诉求,是“选一座能快速实现规模化生产、保障产品质量、降低运营成本的城市”。所以,西安的配套闭环、成都的运营经验、南昌的试飞优势,都是商飞考虑的重点,但最终的选择,必然是综合适配度最高的那一个。

中国航空产业的崛起,不需要“遍地开花”,而是需要“精准布局”。上海作为第一总装基地,承担着核心研发和规模化起步的任务,第二总装基地的选址,必然要兼顾产能补充和区域平衡,既要能快速跟上交付节奏,也要能带动中西部航空产业发展,这也是西安、成都、南昌能脱颖而出的核心原因,它们都能契合商飞的“双重需求”。

西安领跑,成都南昌仍有机会,但差距已显现

目前C919第二总装基地的争夺,西安已处于明显领跑地位,有配套闭环、官方力推、战略契合的多重优势。成都的全能型优势仍在,但其总装经验的短板,需要时间来弥补,若能加快与商飞的合作,补齐总装环节的短板,仍有机会实现反超。南昌需要聚焦供应链建设,加大核心配套企业的引进和培育,仅凭试飞优势,很难在这场比拼中笑到最后。

C919第二总装基地的争夺,是中国航空产业链的自我升级,每一座城市的努力,都是在为国产大飞机的规模化、国际化铺路。商飞要的,是最能解决问题的城市,无论该基地最终花落谁家,都是中国航空产业的胜利。