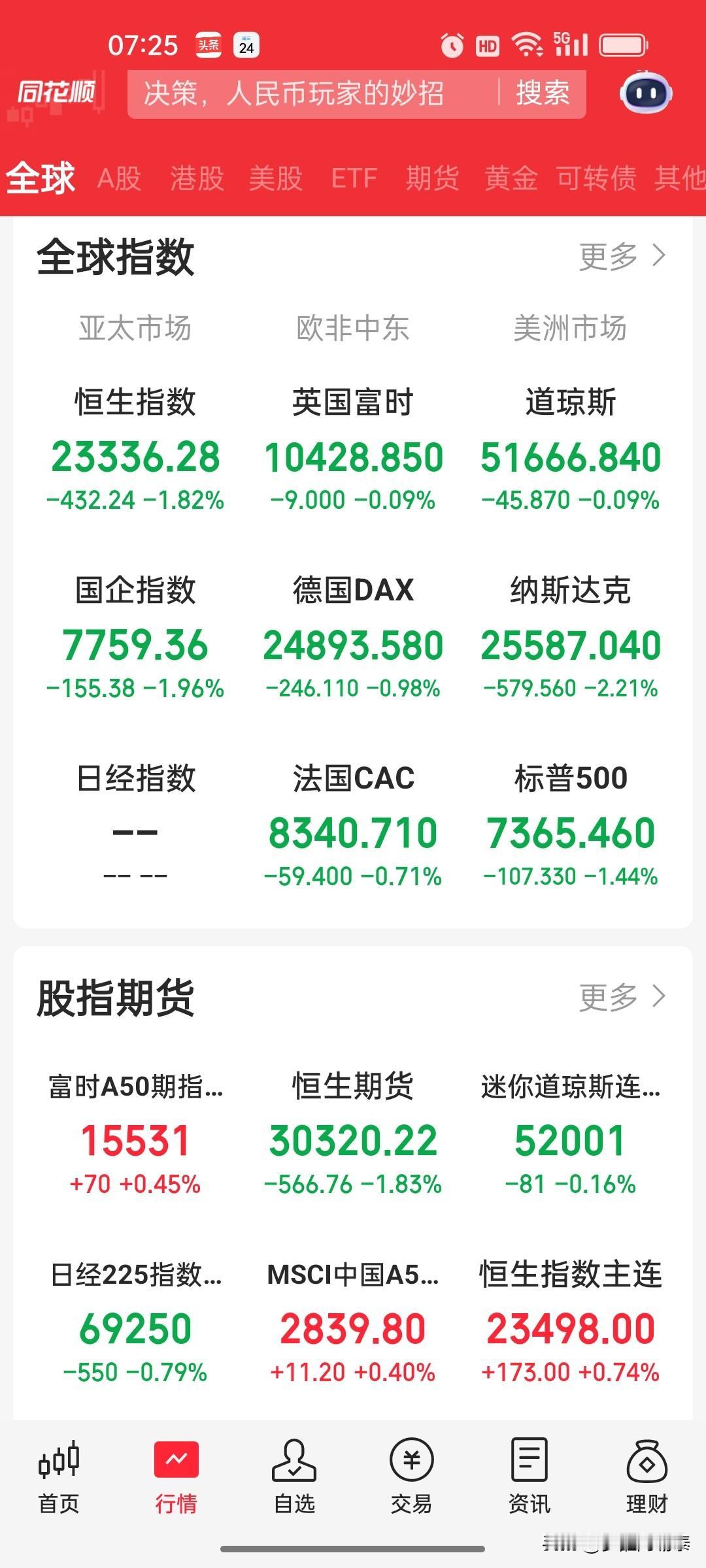

标签: 港股

贾跃亭的乐视要造车,恒大许家印要造车,小米雷军要造车,追觅俞浩要造车,那个哪吒汽

贾跃亭的乐视要造车,恒大许家印要造车,小米雷军要造车,追觅俞浩要造车,那个哪吒汽车一个logo就要几个亿,然后嗝屁了所以造车到底是中国男人的执念还是骗局啊?投资股市千万警惕这种靠造车画大饼的老板

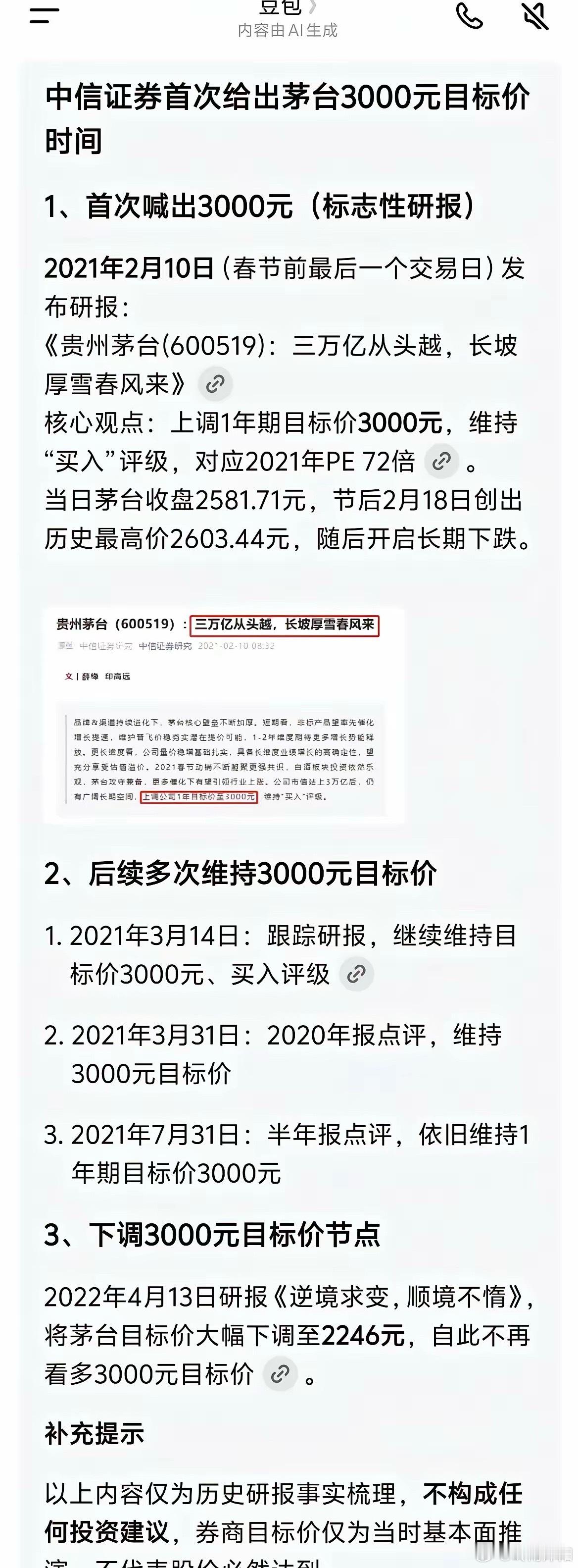

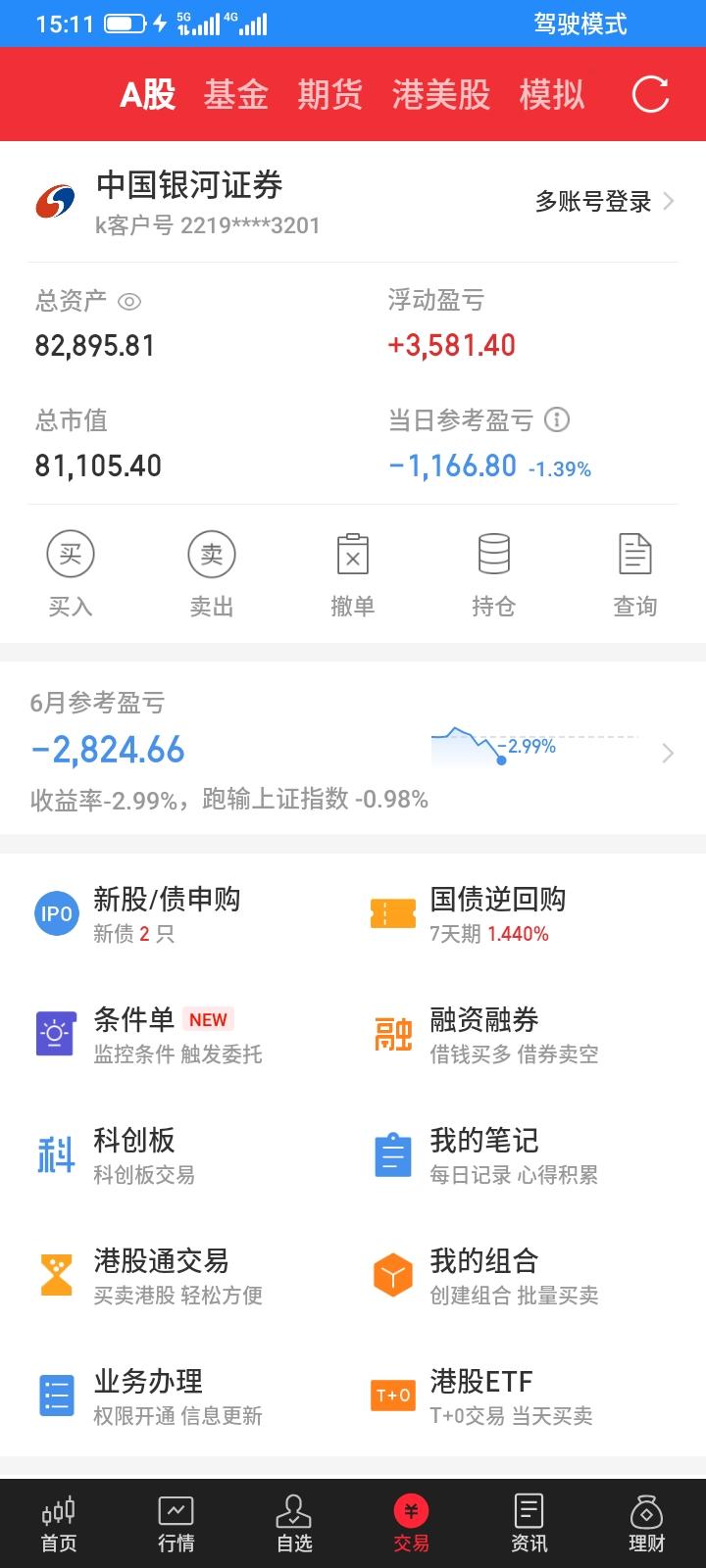

财经股票财经投资看图不说话。。。

财经股票财经投资看图不说话。。。

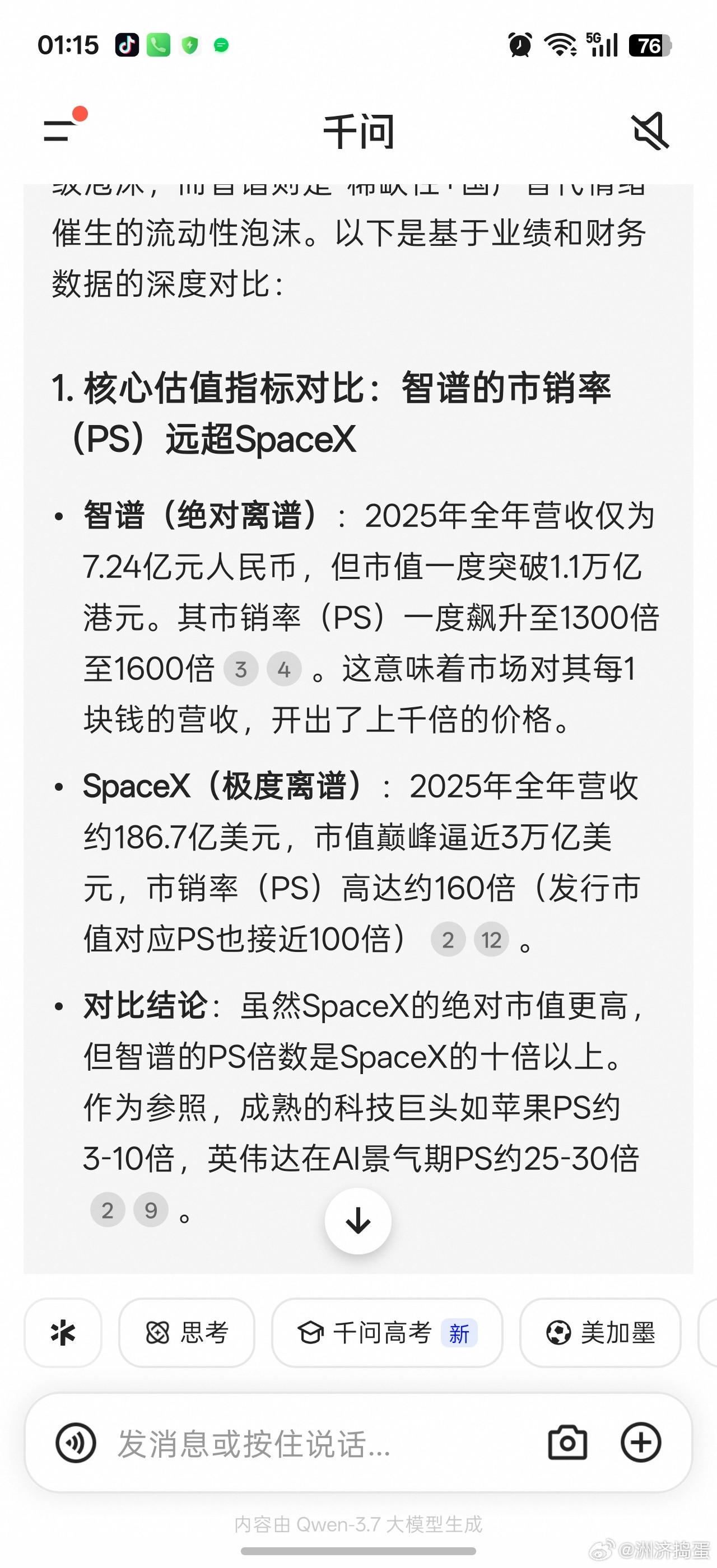

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是稀缺标的+顶尖技术+商业化高增+政策流动性共振+流通盘极小,与短期亏损无关;亏损源于算力/研发重投入,属于AI行业战略性亏损。一、核心背景:亏损但市值奇高-2025年营收7.24亿元(同比+131.9%),净亏损47.18亿元(研发投入31.8亿元)。-市值约8000亿港元(约2个小米),上市仅7个月达此规模。-直观反差:营收高增、巨亏、万亿市值并存。二、市值高的五大关键原因(权威+时效+相关)1.技术顶尖+国产稀缺(核心溢价)-清华系核心团队(唐杰教授),GLM-5.2全球前三、开源第一,代码能力全球第一。-国内唯一纯通用大模型港股标的,A+H布局(港股上市、科创板IPO募资150亿)。-适配40+国产芯片,自主可控,受益国产替代与出口管制红利。2.商业化验证+定价权(增长确定性)-MaaS爆发:2026年3月ARR达17亿元(同比+60倍),API调用量+400%、涨价83%仍供不应求。-政企+开发者双轮:央国企私有化部署+400万开发者,付费意愿强。-涨价逻辑成立:技术壁垒带来定价权,打破AI低价内卷。3.政策+流动性共振(资金加持)-纳入恒生科技指数、港股通,南向资金持续流入。-科创板IPO提速,稀缺性进一步抬升估值。-AI是国家战略,政策红利明确。4.流通盘极小+筹码集中(杠杆效应)-港股上市初期流通盘仅1.5%,基石股东+一级VC锁仓,少量资金即可撬动股价。-腾讯、阿里、美团、高瓴、红杉等顶级机构加持,信心足。5.AGI叙事+全球对标(预期溢价)-对标OpenAI、Anthropic,被视为中国AI追赶全球的核心载体。-马斯克预测2027年中国大模型达顶级水平,智谱CEO表态更快,强化预期。三、为什么亏损?(行业共性,非经营恶化)-算力成本极高:训练/推理需上万块高端GPU,单年算力投入数十亿。-研发持续加码:2025年研发31.8亿,为迭代GLM系列、抢占技术制高点。-收入增速不及投入:营收高增(+131.9%),但算力/研发投入增速更快,形成战略性亏损。四、风险提示(理性看待高估值)-估值泡沫:市销率近890倍,远高于行业均值(Salesforce巅峰20倍)。-竞争加剧:国内百度、阿里、字节,海外OpenAI、Anthropic,技术差距缩小。-盈利兑现难:持续巨亏,商业化能否覆盖投入存疑。五、总结智谱高市值是技术稀缺+商业化高增+政策红利+流动性溢价+筹码结构共同作用的结果,市场买的是中国AI龙头的长期价值与全球竞争力,而非短期利润。亏损是AI行业早期重投入的必然,核心看技术壁垒、商业化增速、定价权能否持续。

港股市场今天这样的大长腿要是能维持到16:00收盘,也该止跌了吧?跌跌不休好几个

港股市场今天这样的大长腿要是能维持到16:00收盘,也该止跌了吧?跌跌不休好几个月了,差不多得了呗。

半年三次减持,直接套现4亿港元,这回郭广昌是真的把“现金为王”写在脸上了吧?重

半年三次减持,直接套现4亿港元,这回郭广昌是真的把“现金为王”写在脸上了吧?重庆农商银行的股份一卖再卖,持股比例已经跌破3%,也就意味着复星正式退出了该行主要股东的行列。以前不少商业大佬的路子很像,先拼命借钱、再疯狂拿资产,账面看着一堆优质配置,心里也觉得自己底气足。可现在风向完全变了,大家更关心的是手里能不能留住现金,债务别像滚雪球一样越滚越大。你看这几年,不少人都在忙着“去负债”,有的企业卖楼,有的卖股,动作快得跟双十一清仓似的,生怕慢一步就被市场按在地上摩擦。说白了,过去是“资产多就有面子”,现在是“口袋里有现金才踏实”。你觉得这种转身,是主动调整,还是被现实逼着改打法?

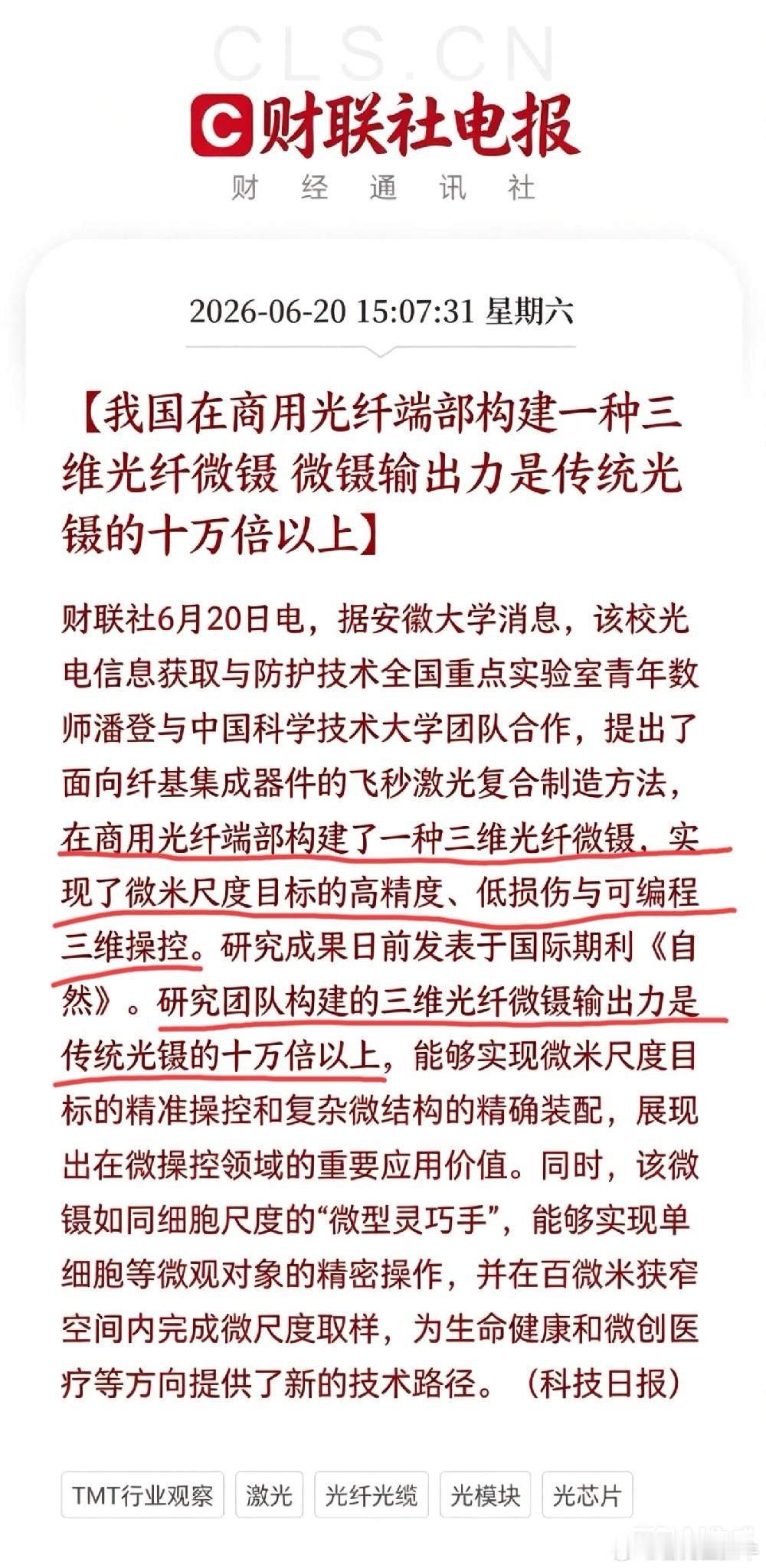

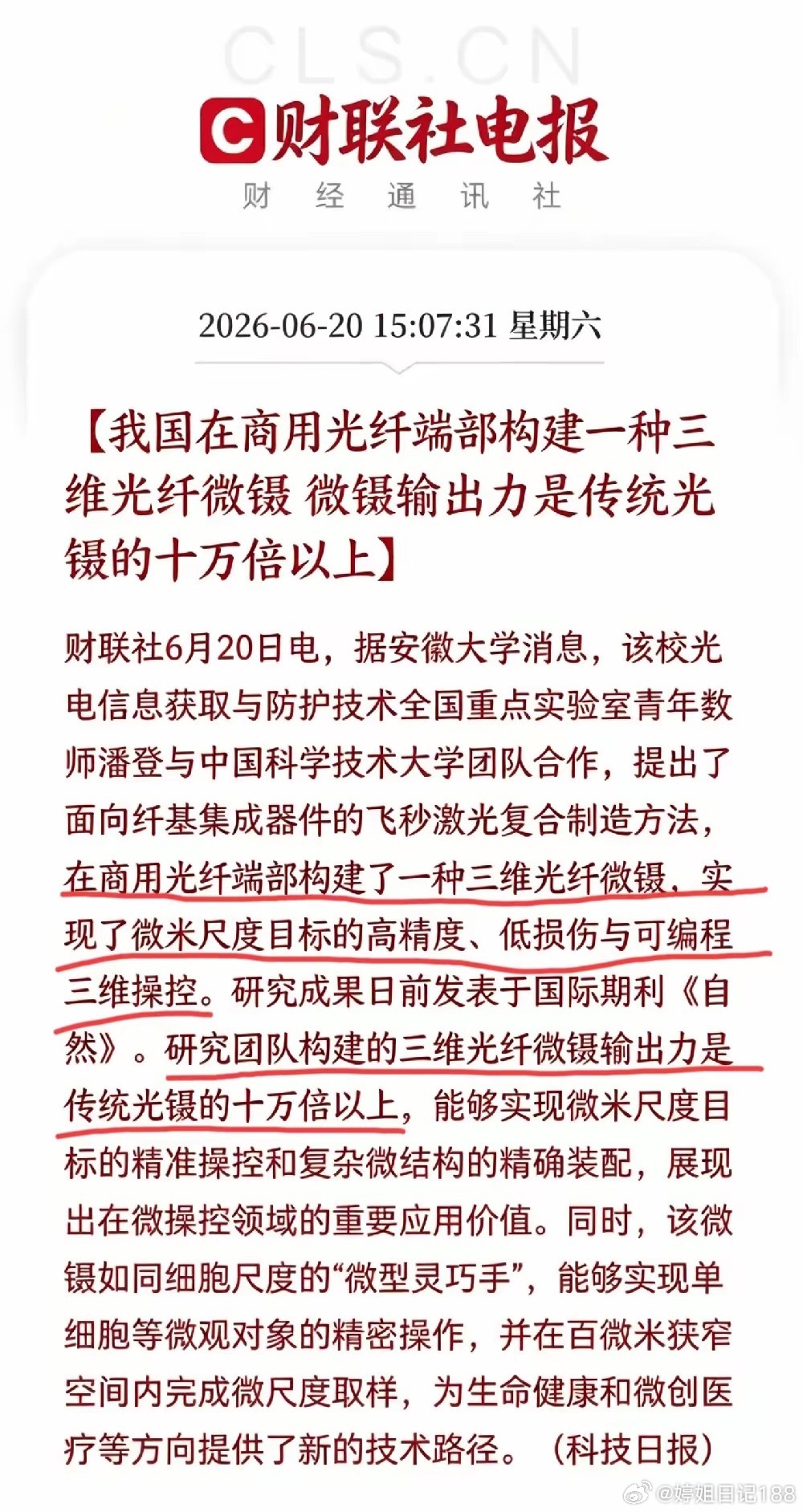

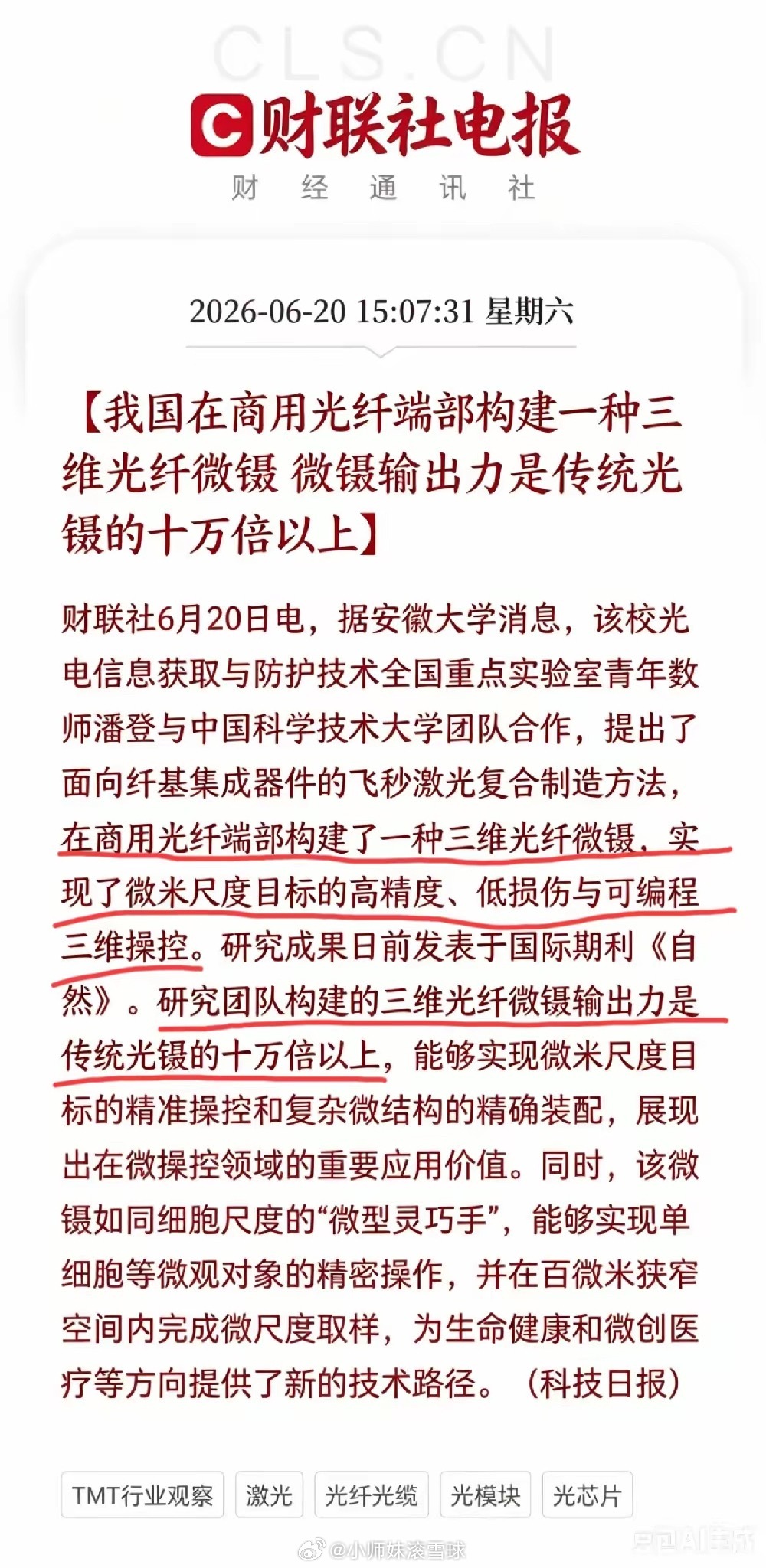

利好!超级大利好又来了!下周站在光里的朋友们开心的又要起飞了...由于重磅利好落

利好!超级大利好又来了!下周站在光里的朋友们开心的又要起飞了...由于重磅利好落地,光纤光缆、光通信赛道下周有望迎来行情爆发,持仓相关板块的投资者有望迎来一波行情红利。财联社昨日消息报,安徽大学研发出全新技术,在商用光纤端部打造出三维光纤微镊,输出作用力达到传统光镊的十万倍级别,还发在了《自然》杂志,这项硬核技术突破,直接为国产光科技打开新的增长逻辑,属于行业重磅催化。利好覆盖整条光通信产业链,光纤光缆、特种光纤、光芯片等细分赛道直接受益,大概率成为下周资金抱团抢筹的核心方向。多重利好加持下,板块开盘走强的预期拉满,光科技这条主线热度或将再度拔高。

00后股民全仓AI股2个月赚30万已知:智谱目前9000亿港元的市值小米目前63

00后股民全仓AI股2个月赚30万已知:智谱目前9000亿港元的市值小米目前6300亿港元的市值求问:小米MiMo市值多少?

这个你会发现大盘就变成了板块轮动轮动的时候那就是开超市没毛病然后呢设置板块目标到

这个你会发现大盘就变成了板块轮动轮动的时候那就是开超市没毛病然后呢设置板块目标到了走。最少目标到了基本都有溢价基本都是赚。单调一个板块可能有点极端平铺整体赚就行了。

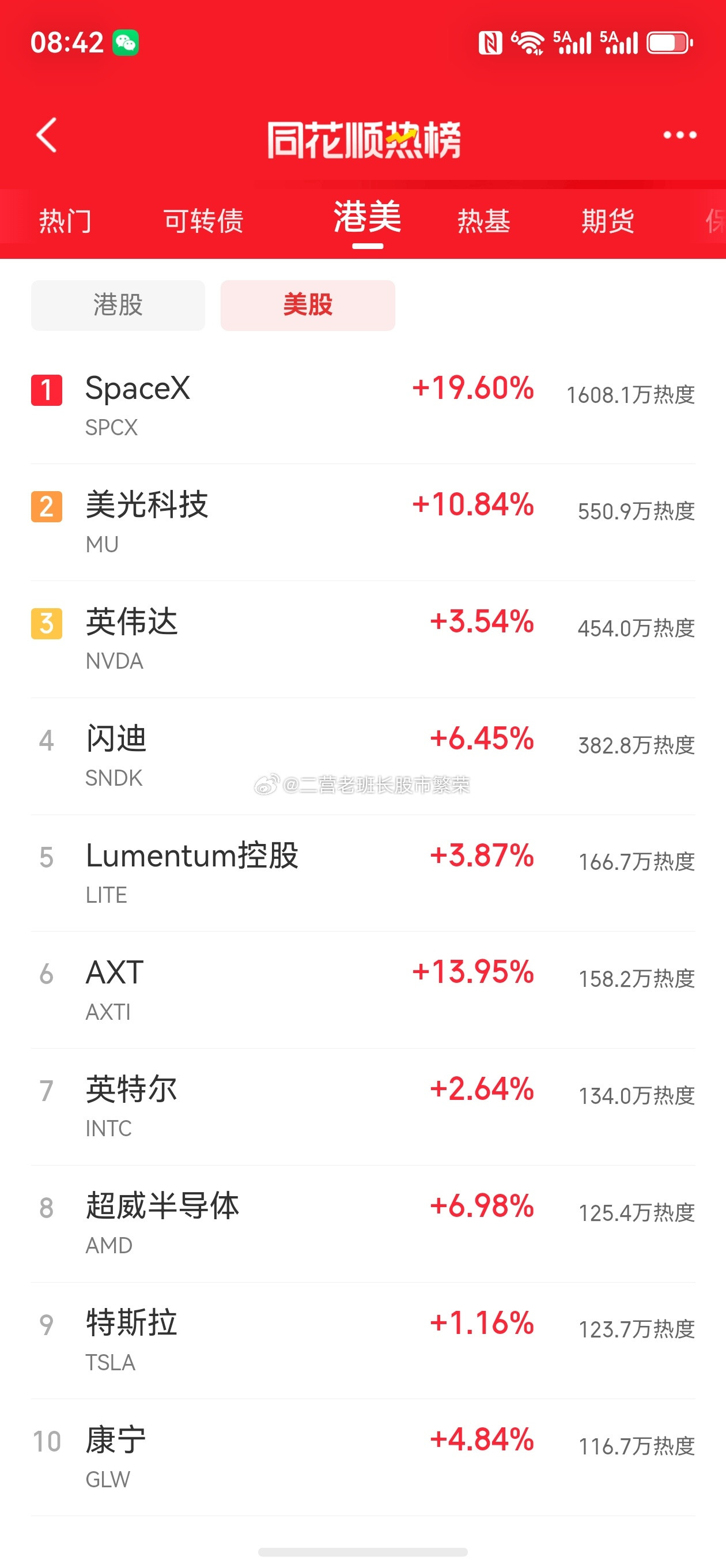

股票东方财富热度代表人气,人气代表资金,有资金认可就能赚钱啦港股:小米集团、智

股票东方财富热度代表人气,人气代表资金,有资金认可就能赚钱啦港股:小米集团、智谱、阿里巴巴、腾讯控股、泡泡玛特美股:spaceX、美光科技、英伟达、闪迪、lumentum控股财联社:铜冠铜箔、风华高科、诺德股份、亿纬锂能、生益科技韭研公社:太辰光、铜冠铜箔、生益科技、天孚通信、诺德股份同花顺:大唐发电、诺德股份、生益科技、铜冠铜箔、风华高科东方财富:铜冠铜箔、风华高科、生益科技、云南锗业、亿纬锂能淘股吧:金钼股份、大唐发电、金安国纪、铜陵有色、生益科技东方财富股票

沐曦股份刚在科创板站稳脚跟,转身就直奔港交所。这家国产GPU独角兽的动作,刚

沐曦股份刚在科创板站稳脚跟,转身就直奔港交所。这家国产GPU独角兽的动作,刚好踩在AI算力由海外单一供给转向国产并存的节骨眼上,它的目的很明确,就是去拿国际资本,重注砸向下一代通用GPU和软件生态。对于还在高研发投入期、亏损收窄的沐曦来说,光靠A股显然不够解渴。搞通用GPU这事,烧钱周期长、生态壁垒高,不备足粮草很难跟得上。但还是不少人质疑,毕竟公司刚上市不久,理财还没焐热就又要融资,吃相有点难看。但这或许正是硬科技的残酷现实,不拼命砸钱迭代,技术就会掉队,想保持身位就得持续吸金。这种刚上市就再融资的激进打法,你觉得是长期主义还是急于圈钱?评论区聊聊。

看了下spacex的盈利情况,不明白它为什么会有这么高的股价:根据SpaceX

看了下spacex的盈利情况,不明白它为什么会有这么高的股价:根据SpaceX2026年5月IPO招股书,其营收持续增长但整体亏损,核心盈利依赖星链,航天(发射+星舰)和AI业务巨额投入拖后腿,关键数据如下:一、整体财务情况2025全年:营收186.74亿美元(同比+32.5%),营业亏损25.89亿美元,净亏损49.37亿美元(2024年曾净利7.91亿美元),调整后EBITDA65.84亿美元(盈利指标);2026年Q1:营收46.94亿美元,营业亏损19.43亿美元,调整后EBITDA11.27亿美元;过往对比:2024年营收140.15亿美元、净利7.91亿美元;2023年营收103.87亿美元、净亏损46.28亿美元。二、分业务板块(2025全年/2026年Q1)1.卫星互联网(星链,核心盈利):营收113.87亿/32.57亿美元(占比61%/69%),营业利润44.23亿/11.88亿美元,调整后EBITDA71.68亿/20.87亿美元(同比+86.2%);2.航天(发射+星舰):营收40.86亿/6.19亿美元,营业亏损6.57亿/6.62亿美元,调整后EBITDA亏损(星舰累计投入超150亿美元);3.AI基础设施:营收8.18亿美元(仅Q1),营业亏损63.55亿/24.69亿美元(单季亏超星链利润2倍)。结论:星链是唯一盈利引擎,发射业务仍在亏损,AI为烧钱新赛道。真的只好星链盈利和在太空布局算力虚无缥缈的前景,IPO估值能超1.5万亿美元?SpaceX暴涨SpaceX开盘大涨29%

中科闻歌通过港交所上市聆讯中科闻歌已通过港交所聆讯国家队发力AI领域,中科院带

中科闻歌通过港交所上市聆讯中科闻歌已通过港交所聆讯国家队发力AI领域,中科院带着技术硬实力助推企业级大模型发展,浪潮涌动间,产业智能化转型加速度~