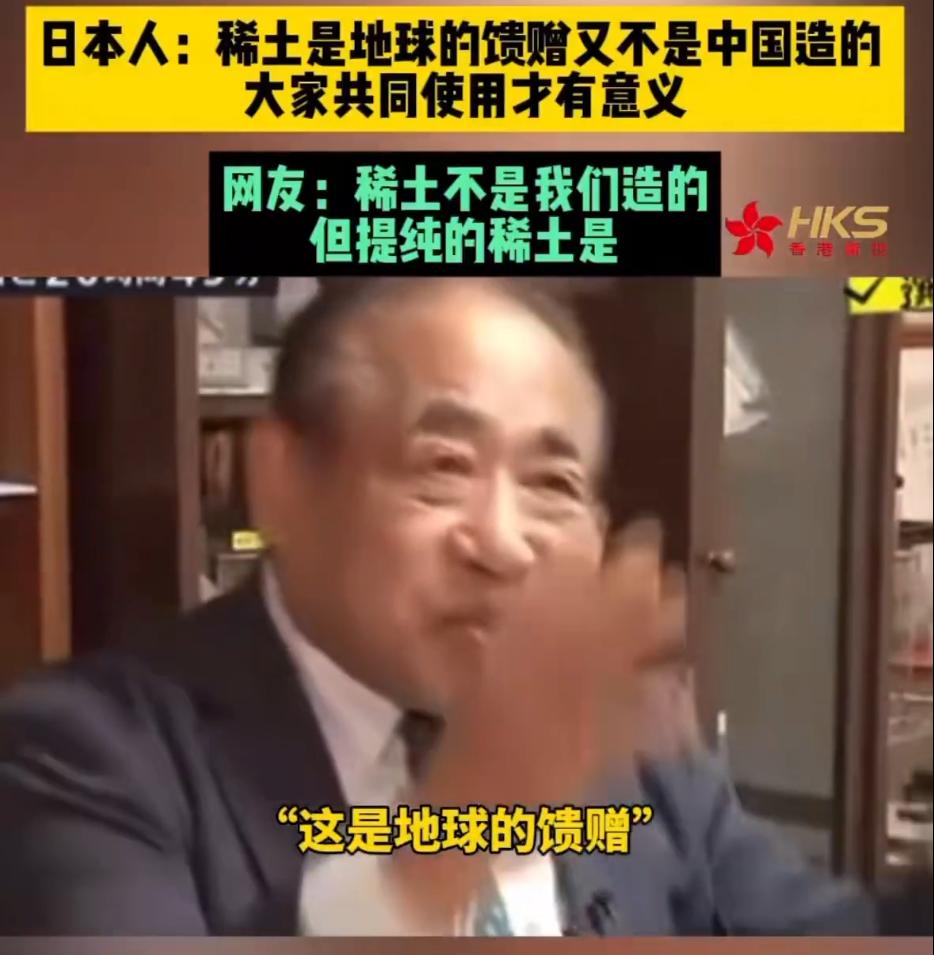

标签: 稀土出口

不让光刻机进中国,可以。把中国踢出国际空间站,可以。给中国电动车加100%的关税

不让光刻机进中国,可以。把中国踢出国际空间站,可以。给中国电动车加100%的关税,也可以。但是,中国要是管一管自家的稀土出口,大洋彼岸立马就跳着脚喊停。2025年4月2日,特朗普向全球发起对等关税政策。中国随即祭出反制措施,对钐、钆、铽、镝、镥、钪、钇等7类中重稀土实施出口管制。2025年10月,管制进一步加码,新增对钬、铒、铥、铕、镱等5类稀土元素的管控。商务部接连发布2025年第61号和第62号公告。第61号公告明确要求,含有原产于中国稀土成分的境外制造物项,出口前必须获得中国商务部颁发的许可证件。第62号公告则锁定稀土开采、冶炼分离、金属冶炼、磁材制造、回收利用等全套技术。这一套组合拳打出去,美国直接炸了。美国国务院急了,又是“深表失望”,又是“强烈反对”。一口咬定中国把贸易管制当成“地缘政治工具”。说什么扰乱了全球关键矿产和国防供应链。倒打一耙,称中方是“报复性限制、毫无正当依据”。可他们自己呢?光刻机卡脖子卡了多少年?美国政府早已限制荷兰光刻机巨头阿斯麦对华出口极紫外光刻机,并对深紫外光刻机实施了部分限制。美国国会两党议员2026年4月又提出MATCH法案,想把阿斯麦的所有DUV光刻机设备全部列入限制清单。连十年前首次出货的老设备都不放过。阿斯麦2025年向中国出货的设备总值约56亿欧元。中国占该公司净设备销售额的19%。美国说禁就禁,眼睛都不眨一下。国际空间站呢?中国被排除在外多少年了?美国主导的太空合作,中国连门票都拿不到。电动车呢?2024年10月,欧盟正式对中国产进口电动汽车征收五年反补贴关税。叠加原有10%基础关税,部分车型综合税率最高冲到45.3%。上汽集团相关车型综合税率高达45%。2026年6月,欧盟又计划对中国产插电式混合动力汽车加征反补贴关税。墙越垒越高。美国、欧盟做这些事的时候,谁跳出来喊“扰乱供应链”了?谁跳出来说“地缘政治工具”了?没有。一个都没有。轮到中国管制稀土,美国立刻跳脚。2026年6月,中国商务部宣布对10家美国实体实施出口管制,其中包括稀土企业MPMaterials和USARareEarth。这两家是美国稀土开采的龙头企业。列入管控名单意味着中国将停止向这些公司出口两用物项。美国企业从中国获取关键矿产“取得了一些进展”,但受出口管制与审批许可延误影响,部分稀土元素仍然“几乎无法从中国获得”。对高温航空航天和国防应用至关重要的钐钴磁体,以及钇和镉,仍是美国公司难以获取的矿物。美中贸易全国委员会的调查显示,38家受影响企业中,47%正在寻觅替代渠道但尚未找到可行方案。美国企业建立新供应链“将耗时数年且需要政府支持”。美国贸易代表格里尔等官员在“习川会”期间就此表达关切。更扎心的是另一组数据。中国2025年输出5.3万吨稀土化合物、9745吨稀土金属、约4400吨磁性粉末。美、日、欧盟是主要进口方。美国推动所谓“关键矿产外交”好几年,从中亚到拉美再到非洲签了一堆协议,结果呢?《福布斯》杂志直言,“许多此类协议始终未能超越表面功夫”。稀土领域专家克鲁默说了一句大实话:“要找到其他来源以取代中国稀土,绝非一朝一夕之功,而是需要多年研发”。美方报告也承认,“企业对长期稳定获取相关矿产资源的信心依旧不高”。美国可以卡别人的脖子,别人不能动自己的命脉。光刻机可以禁,空间站可以踢,关税可以加。中国一管稀土,美国就跳脚。这套双标玩得可真溜。

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得

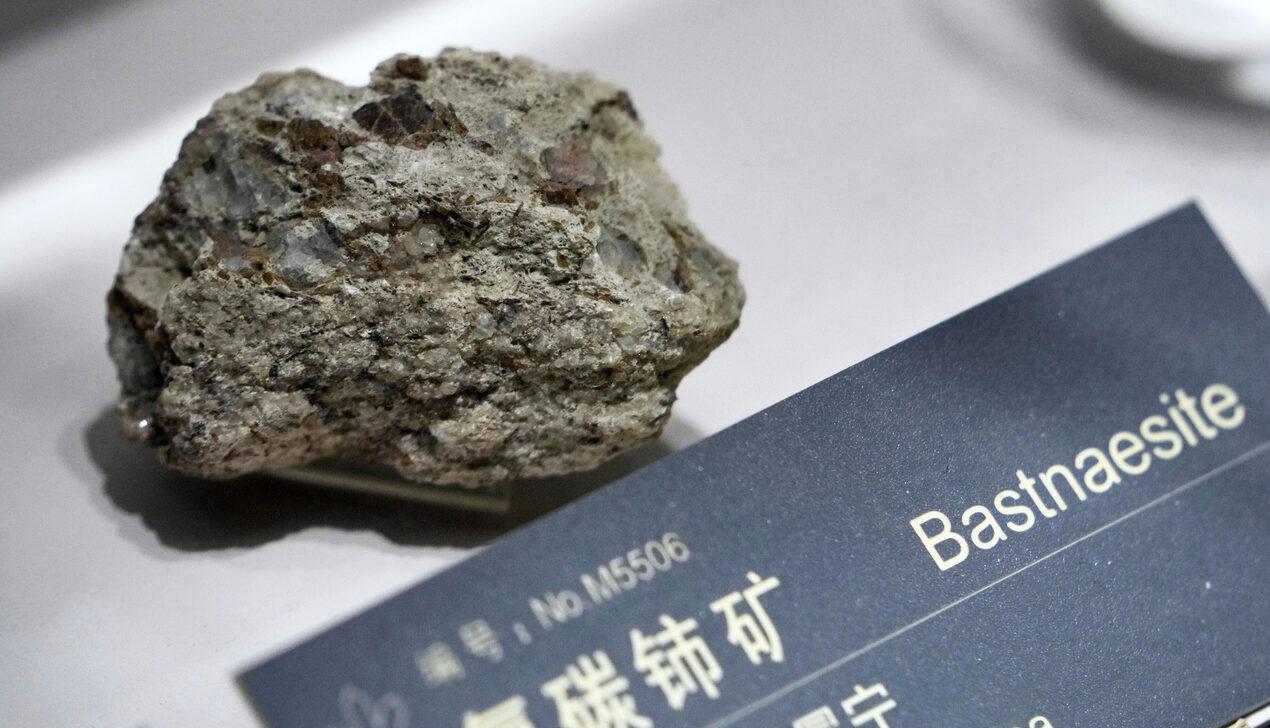

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得花1.4亿。这不是涨价,这是明抢。中国对日重稀土断供五个多月了,镝铽涨了四五倍,镓涨了80%以上。日本不是嘴上说“没事”吗?可市场价格不会陪他们演戏。很多人之前根本没留意过氧化钇这种白色粉末,它算不上知名度最高的稀土,却是高端制造绕不开的刚需稳定剂,不存在低成本的商用替代品。纯氧化锆材质脆而易碎,掺入氧化钇之后,才能变成韧性极强的特种陶瓷,牙科义齿、AI服务器核心MLCC电容、半导体刻蚀设备涂层、航空耐高温部件,全都要依靠高纯氧化钇才能量产成型。全球九成以上的高纯氧化钇冶炼分离产能攥在中国手里,日本本土几乎没有规模化提纯产线,长久以来完全依靠进口维持产业链运转。这次价格雪崩式飙升,根源就是国内落地的两用物项出口管制,从2025年底开始,我国逐步收紧对日重稀土出口审批,2026年1月正式将氧化钇划入管制清单,1至5月对日氧化钇出口量同比暴跌97.67%,等同于直接切断了稳定供货渠道。早前日方还对外释放乐观论调,声称早已布局战略储备,完全可以平稳消化供应缺口,可资本市场的报价,直接戳破了这份底气。镝、铽的行情变化更能看清供需底牌,这两种打造高端永磁电机的核心重稀土,自2025年11月起,中国已经彻底停止对日出口,没有任何货物通关记录。原本平稳的现货价格接连跳涨四五倍,日本新能源车企的电机产能利用率被迫下滑,不少零部件厂商只能靠黑市高价扫货续命,生产成本一路飙升,最终只能转嫁到终端产品之上。被用作半导体、雷达核心原料的金属镓同步涨价超八成,多重关键原材料接连紧缺,已经形成连锁压力。日本十几年前吃过稀土供应紧张的亏,早早搭建了国家加企业联合的稀有金属储备体系,这些库存刚好帮他们平稳度过了最初四五个月的断供缓冲期。储备终究是存量消耗,没办法替代持续稳定的原料进口,随着时间推移,库存消耗速度越来越快,厂商抢货推高物价的行为彻底失控,氧化钇140倍的溢价,本质是稀缺性带来的恐慌性定价。外界总能看到日方不断放出消息,计划联合欧美、澳洲勘探稀土矿源,研发无稀土替代技术,想要摆脱原料依赖。海外新建高纯稀土分离产线至少需要三年以上建设期,远水解不了近渴,短期之内根本改变不了供应链格局。斥资万亿日元投入替代材料研发,恰恰反向证明,他们已经承认自身的产业链命脉被原料供给牢牢制约。大国之间的资源博弈从来不会只停留在口头表态,舆论上的从容掩饰不了实业端的焦虑。稀土和稀有金属之所以能成为硬核筹码,就是因为这种工业原料的定价权,最终由供给端掌握,而非需求方的话术决定。纸面的逞强,在节节攀升的物价面前,毫无说服力。各位读者你们怎么看?欢迎在评论区讨论。

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得花1.4亿。这不是涨价,这是明抢。中国对日重稀土断供五个多月了,镝铽涨了四五倍,镓涨了80%以上。日本不是嘴上说“没事”吗?可市场价格不会陪他们演戏。谁能想到,前阵子还算平稳的稀土市场突然变脸,让日本高端制造业捉襟见肘,背后不仅是价格疯涨,还是供应链全线告急。氧化钇涨了140倍,这说的不是什么140%,是140倍。原来一百万日元能买到的货,现在得砸1.4亿,怎么看都是天价。氧化钇国内市场定价为70元人民币每千克,欧洲、日本黑市交易区间为490至850美元每千克,境内外价格倍率差值逾80倍。日本官方嘴上说“没事”,说能找替代,市场可不会陪着演。一旦断供,涨价不过是表面,更核心的问题是产线还能不能继续转。自从去年11月日本首相放出涉台不当言论,整整五个月里日本拿不到中国的氧化铽、氧化镝,原材料库存见底,国内各大制造企业快要撑不住,走到停工边缘。镝铽涨了四五倍,镓涨幅超过80%,商业库存早就见底,日本企业开始动用国家储备,连全球龙头村田、太阳诱电手里的高纯氧化镝都只能撑一个月。归根结底,氧化钇是制备高端MLCC与稳定氧化锆陶瓷不可或缺的稳定剂;而MLCC素有“电子工业大米”之称,是AI服务器、新能源汽车等高端设备里不可或缺的核心基础元器件。一台AI服务器就要搭载28000颗MLCC,相比普通服务器,元器件需求量高出13倍。这意味着断供不是涨价与否的问题,而是生产线是否停摆的问题。影响不仅限于高科技领域,连一般日用品都被卷进去。日本福田刃物工业旗下KISEKI系列超硬合金三德刀,受上游原料价格十倍涨幅冲击,产品含税售价由3.465万日元调整为4.95万日元。住友电气工业原材料供给约三成依托中国进口,对华采购渠道停摆后企业开辟美国替代供应链;原材料采购成本显著攀升,企业将终端产品最高提价60%以对冲亏损。原材料短缺推高生产成本,三菱材料全系列超硬刀具终端售价涨幅达200%。过去买把高端菜刀不算什么难事,现在涨价成了“最诚实的表态”。G7嘴上说要降低对中国稀土的依赖,说要把占比降到60%以下,承诺再多,却遮不住眼前的库存告急、原料断档。制造业用得上的稀土矿物,短时间内找不到替代方案,还得靠库存硬撑。而政策落地通常要等三五年,但MLCC一缺货,出货就得停。其实稀土市场的波动早已有苗头,可这一次,管控精准打在要害上,连日常用品都难逃影响。日本本土曾尝试寻找替代矿源,比如澳大利亚和美国,但实际产能和纯度都难以匹配。尤其超高纯氧化钇和镝的供应,一直被中国牢牢把控,其他国家不论技术还是产量都远远落后。有业内人士觉得,日本如果真有能力换供应商,早该行动了。像韩国、欧洲也同样依赖中国稀土,韩国产电动车电机用到的镝来源超八成来自中国。欧洲新能源企业虽一直寻求自给,结果还是绕不开中国供应链,去年也经历了一波类似的价格暴涨。不过,也有另一些企业尝试自救,比如日本小型企业加速研发替代材料,尝试降低稀土使用量。村田、太阳诱电投资自动化提纯,想靠技术突破。美国作为稀土第二大生产国,也正加快矿山复产,用以缓解自身产业链压力,但整体效果还没真正体现在市场供需结构里。反过来看,中国稀土出口管控其实并非第一次。前些年在和澳大利亚、美国的贸易摩擦中,稀土出口政策一度收紧,结果就是全球价格暴涨,产业链重组。只是这次断供滞后效应更明显,直接把价格推到140倍的离谱区间。很多人关心断供到底能撑多久,实际上日本商业库存向来不多。往年存货最多三个月,一旦产品销售周期不能跟上,断供影响立刻放大。像MLCC制造商为了保持产能,还不得不把部分生产线作了调整,优先保证核心产品,次要订单直接推迟。一些观点认为,稀土涨价推动新材料研发,可能带来整个产业升级。但技术转换的过程不会太快,AI服务器、电动车等主力产品还无法摆脱高纯稀土材料。日本企业不得不面对现实,价格上涨之外,更要扛产线停摆风险。这次稀土断供不只是价格数字变化,而是日本制造业真实的压力点。连菜刀都变贵,说到底,涨价和断供才是最直接的理由。国际政策可以喊得响,只是供应链恢复没有捷径,只能等新矿供应上来或技术实现突破。整个市场都在适应新规则。无论是企业层面的生产调整,还是大范围产业重组,整个过程大概率要耗费数年之久。眼下的140倍涨价,已经给所有人上了一课:全球制造业越来越离不开供应链安全,稀土卡脖子不是一句话能解决的问题。来源:中国断了日本4个月,2010年的记忆又回来了:稀土出口暂停引发关注观察者网2026-05-2509:19:40

泥棒の勇气~“你不卖?那我自己搞~”日本经济新闻:信越化学将在福井新建稀土工厂,

泥棒の勇气~“你不卖?那我自己搞~”日本经济新闻:信越化学将在福井新建稀土工厂,时隔18年推进脱中国供应链信越化学工业计划在日本福井县新建一座稀土(稀土类)精炼工厂,以实现产品量产并减少对中国依赖。据相关人士透露,此举旨在从中国以外渠道确保原料供应,同时在国内扩大产能,构建稳定的供应链,为日本电动汽车(EV)制造商等用户提供可靠的稀土供应。日本在稀土矿石采购和精炼环节高度依赖中国。信越化学将建立从非中国来源获取稀土并进行量产的体系。中国占全球稀土矿石供应的约70%,并建立了从开采到精炼的一体化体系,在精炼后用于磁铁的稀土元素生产上占有全球90%以上的份额。尽管信越化学以及三井金属矿业、住友金属矿山等日本企业也在生产稀土产品,但日本在全球产量中的份额不足1%,国内需求几乎完全依赖中国进口。在当前日中关系高度紧张的背景下,3-4月从中国进口量较上年同期大幅下降约80%。东京方面正加速多元化举措,包括扩大从澳大利亚和东南亚的进口,以及尝试在南鸟岛附近海底开采。信越化学计划投资至少350亿日元(约2.182亿美元)在福井县新建精炼工厂,其中包括政府175亿日元的补贴。该公司在福井县已有两座精炼工厂,此次新建将是2008年以来的首座新厂。稀土生产需将包含17种金属的矿石在专用设施中精炼分离出各元素。信越化学能够提取其中16种元素,新工厂将提升其供应能力,特别是用于EV电机钕基磁铁的镝和铽,以及用于半导体制造设备的钇。稀土精炼过程中会产生放射性废物和重金属,因此必须采取适当措施防止污染。过去许多日本企业采用先进的环保措施进行生产,这也导致了额外成本。自上世纪90年代开始,日本企业如三菱化学集团和DowaHoldings等因盈利困难而退出,美国等其他国家企业也纷纷退出,中国如今主导全球市场。北京方面近年来对稀土出口实施了一系列管理措施。例如2025年4月,中国商务部对包括镝和铽在内的7种稀土金属实施出口限制;今年1月起,根据民用和军用双重用途规定,进一步加强对日本的出口限制。在此背景下,三井金属矿业和住友金属矿山等日本企业正在扩大稀土产品产能。三井计划到2028财年在福冈县新建价值100亿日元的设施,住友则将于2026财年开始增加用于燃料电池的稀土生产。由于中国在成本上具有压倒性优势(精炼成本远低于日本),日本目前难以与中国直接竞争。第一生命经济研究所的岛峰义清指出,日本将重点构建能够承受较高价格的国内稀土产品供应链。同时,七国集团(G7)正在讨论引入稀土最低价格机制,以对抗中国在全球供应链中的主导地位。此项目是日本在经济安全保障框架下加强关键矿产自主供应的重要一步。