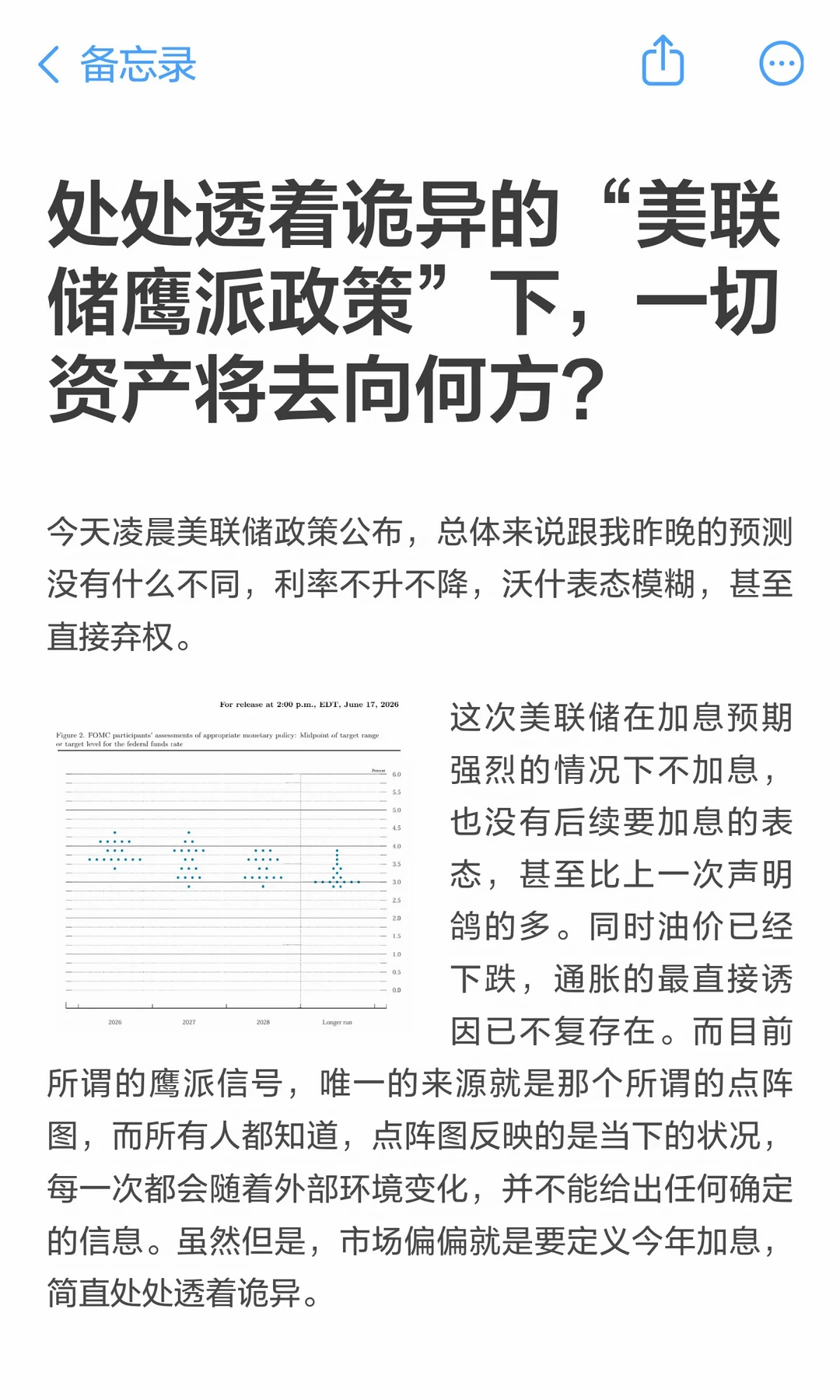

7月1日,美联储新任负责人凯文·沃什现身葡萄牙举办的欧洲央行论坛,这也是继6月1

7月1日,美联储新任负责人凯文·沃什现身葡萄牙举办的欧洲央行论坛,这也是继6月18日美联储利率决议会议后,他第二次公开发表观点。本次论坛上,他释放了五条极具参考价值的核心表态:1.当前通胀相关风险已经有所缓和;2.2%通胀目标不会动摇,会持续坚守;3.依靠前瞻指引调控市场的阶段已经落幕;4.美联储独立决策的地位不可动摇;5.当年耗时多年的扩表操作,不可能在短短数月内快速完成缩表。单看这五条发言,很难直接界定沃什偏向宽松鸽派还是收紧鹰派。结合他过往一贯的发言立场与政策思路,能够梳理出他对美联储后续货币路径的完整规划。首先要厘清一个市场普遍存在的认知误区:沃什不属于传统意义上的鹰、鸽阵营,其核心立场是推行强势美元,但强势美元并不等同于持续抬高利率。很多人提到强美元,第一时间会联想到上世纪80年代美联储主席保罗·沃尔克,当年为压制通胀,基准利率直接飙升至19.1%。不过沃什并不复刻这套极端思路,当下美债市场环境也完全不支撑如此激进的加息举措,强行复刻只会引发债市崩盘。在沃什的逻辑里,构筑强势美元的核心根基是恪守严格的货币规则。2%通胀目标是货币政策不可突破的底线,不折不扣完成这一目标是美联储首要职责。过去数年长期没能达成通胀目标,也是美联储制度与执行层面亟待全面革新的关键诱因。货币规则执行松散、政策目标落地不力,才是市场对美元信心持续走弱的核心症结。他持有一套完整的推演逻辑:美联储严格执行货币约束、收缩美元流动性、稳定物价叠加AI产业变革提升社会生产效率,多重利好共振下,市场利率会自主回落,美元兑欧元、日元等主流货币也会形成天然优势。强势美元环境还会持续吸纳全球资金流入美国,最终复刻格林斯潘时期稳定向好的经济格局。总结他整套政策框架:打造强势美元依靠严谨货币纪律而非货币宽松,核心抓手是循序渐进缩表,而非频繁加息;侧重通过供给端改善缓解通胀,而非一味压制市场需求。美联储想要重塑自身独立公信力,就要重塑行事风格,恪守政策边界、落地优先于口头引导,政策落地保持一致性。若没能吃透沃什这套独特政策逻辑,很容易误判美联储后续政策节奏;同时看懂他与贝森特的政策协同思路,才能精准把握市场关键拐点。针对美联储新一轮抗通胀举措、强势美元推进节奏、分阶段缩表安排以及择机降息的全新政策组合,我会在7月25日年中策略分析会上,展开完整、体系化的深度拆解。