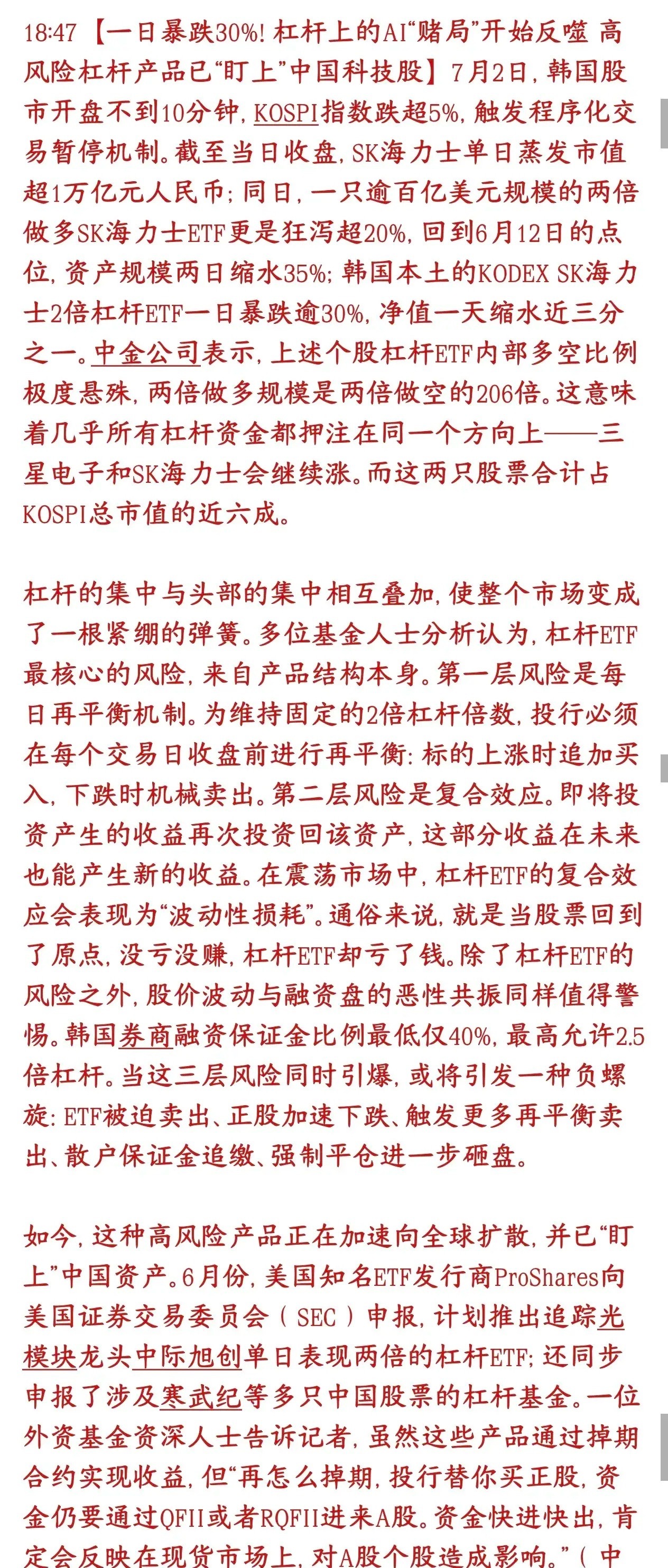

【SK海力士更新招股书】SK海力士美股上市时间美国当地时间7月6日,存储超级牛股SK海力士向美国证券交易委员会提交修订版招股书,顺带着也为半导体设备龙头的反弹提供新鲜“弹药”。最新招股书确认,SK海力士将在本次募资中发行17,790,000股普通股对应的美国存托股份(ADS),每股普通股对应10份ADS,相当于发行177,900,000份ADS。公司将以“SKHY”的代码在纳斯达克交易所挂牌交易。按照海力士韩国普通股周一收盘价234.3万韩元计算,对应美元价值为1529美元。若以这个价格作为参考,每份ADS价值152.9美元,潜在募资规模约272亿美元。坊间传言显示,SK海力士计划于周四(7月9日)确定IPO价格,并在周五(7月10日)正式上市。SK海力士表示,最终ADS发行价将由“公司与承销商协商确定”,会参考韩股普通股在定价前的最后成交价、市场状况等因素。这意味着确定发行价前韩国股票还有3个交易日。每份ADS定价增减1美元,对应募资额就将变动1.779亿美元。7月以来,SK海力士累计下跌11.58%,主要受上周Meta“卖算力”的风波影响。最新招股书也披露了基石投资者的情况。巴美列捷福(BaillieGifford)、寇图资本管理,以及今年华尔街的现象级机构、由00后基金经理LeopoldAschenbrenner管理的“态势感知”基金有意按照IPO价格,购合计最高达70亿美元的ADS。对于套利交易者关心的“美股/韩股自由兑换”问题,最新招股书依然展现出模棱两可的面貌。这个问题也对应在美国市场交易的SK海力士股票,是否会较韩国普通股出现溢价。招股书中写道:ADS持有人可以交回ADS并提取底层普通股;普通股持有人也可以将股份存入韩国托管人处取得ADS。不过,存托人在接受普通股存入并发行ADS时,可能需要取得SK海力士事先同意,且如果会超过法律法规、公司章程或公司不时设定的上限,存托人不能无条件接受存入。招股书还警告称,如果投资者交回ADS并提取普通股,之后可能无法再将这些普通股重新存入以取得ADS。(财联社)