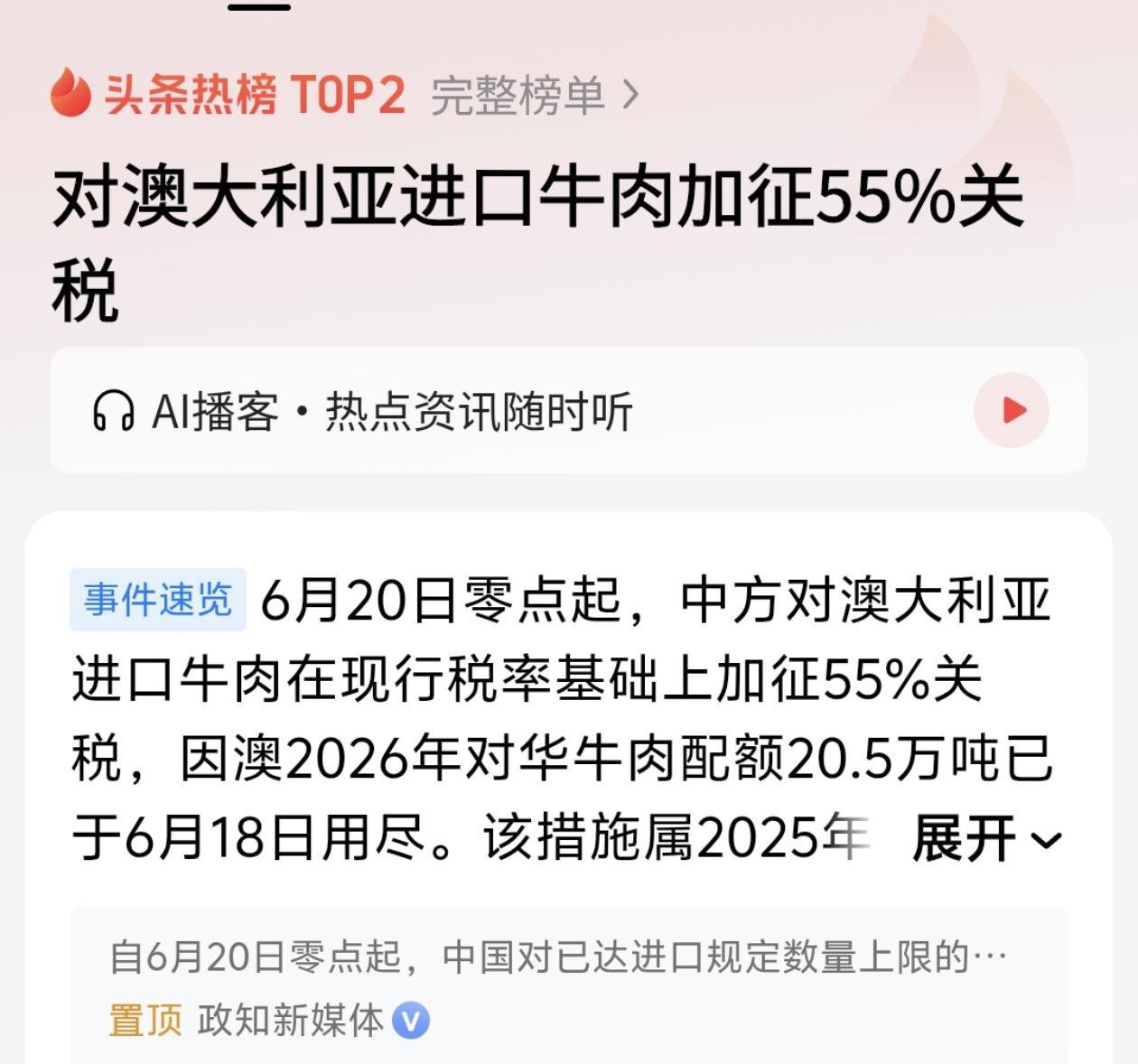

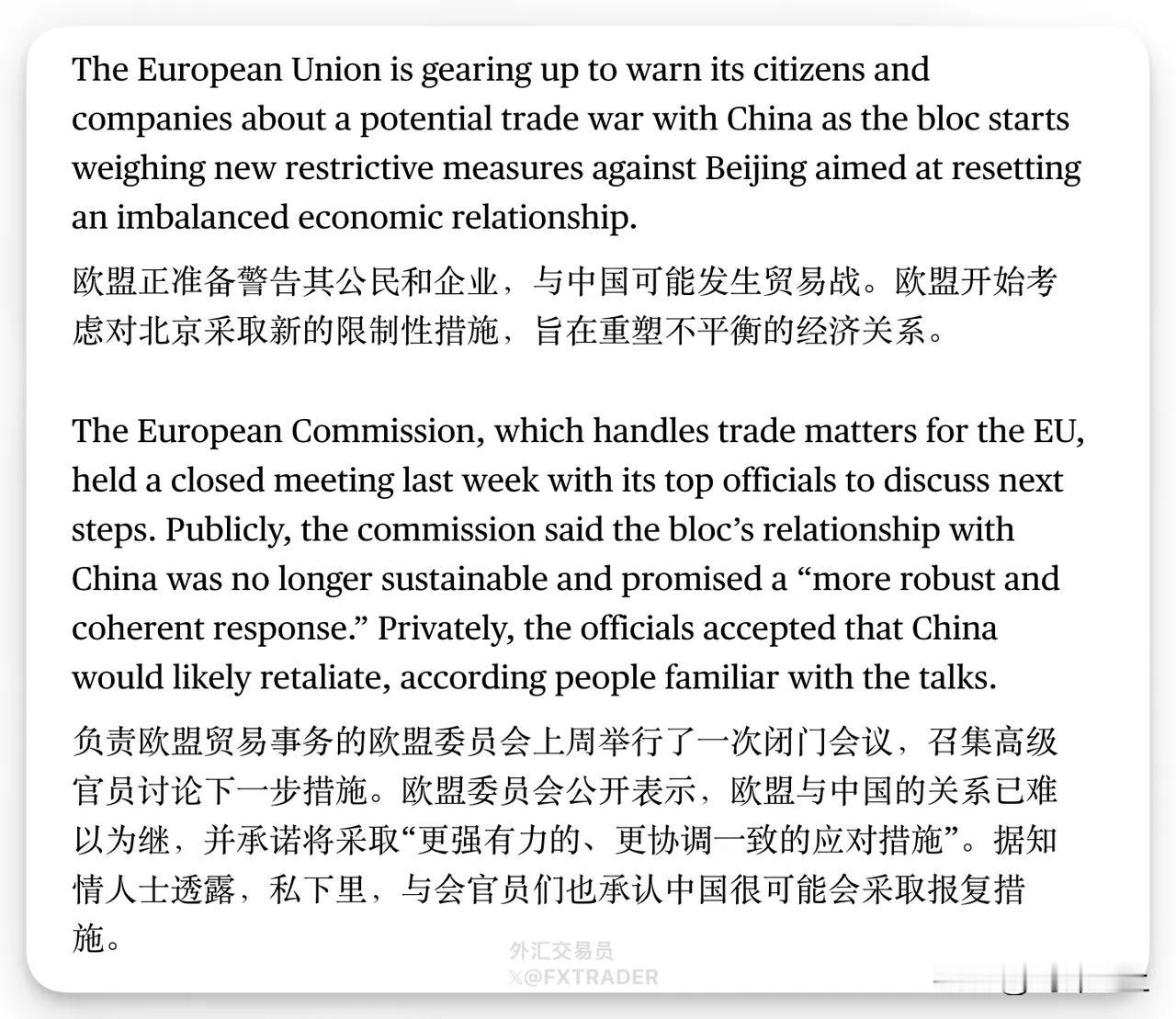

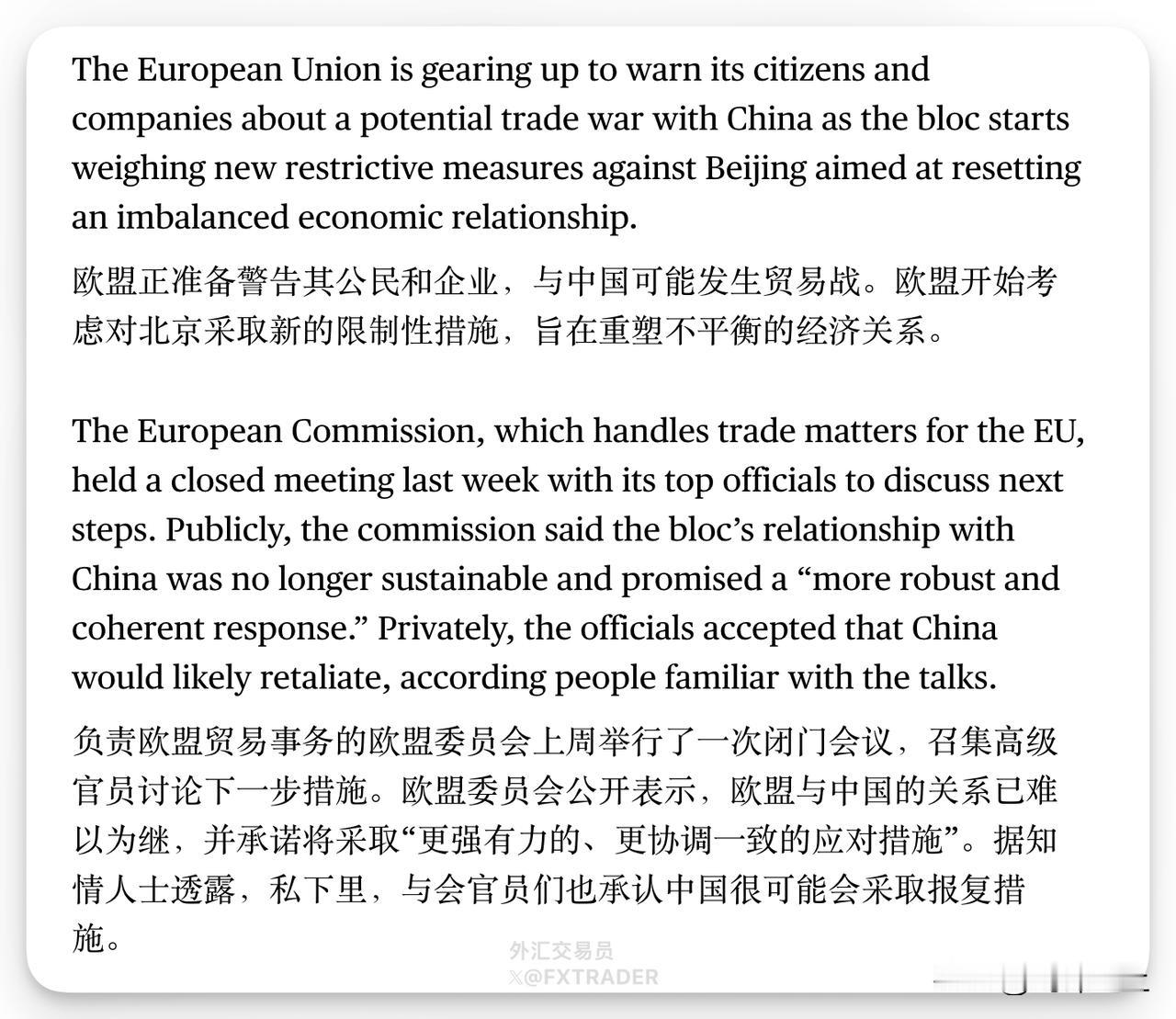

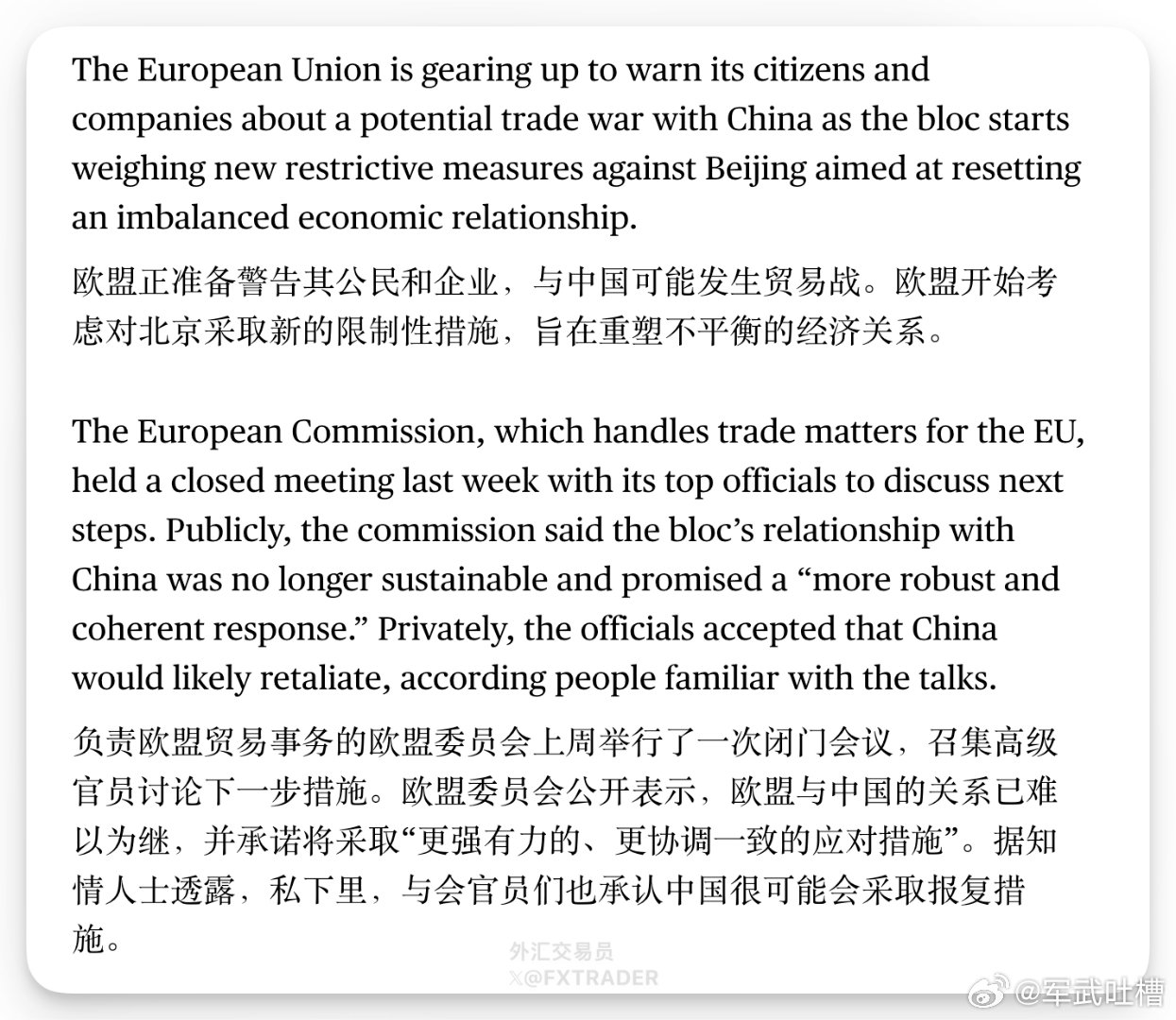

标签: 贸易战

上一轮贸易战中国赢了吗?说直白点,两次都没赢,尤其是08年那场金融危机,人民币在

上一轮贸易战中国赢了吗?说直白点,两次都没赢,尤其是08年那场金融危机,人民币在短期内一下贬值了32%,让中国付出了不小的代价,而美国掀完桌子后只用拍拍屁股走人,损失点信誉而已!很多人讨论中美经济较量时,习惯用一句话判断结果:谁占便宜,谁就是赢家;谁承担损失,谁就是输家。但国际经济竞争往往不是擂台比赛,不会出现一个明确的比分牌。2008年金融危机和2018年之后的中美贸易摩擦,都给中国带来了压力,也让美国付出了代价。如果只看某个阶段,中国确实不是没有损失,但如果把时间线拉长,事情又没有那么简单。回头看2008年,那场危机并不是传统意义上的贸易战,却给全球经济带来了一次巨大冲击。美国次贷危机爆发后,金融机构风险迅速扩散,雷曼兄弟破产,全球金融市场陷入动荡。美国金融体系的问题,最终通过国际贸易和资本流动传递到了世界各地。当时的中国经济高度依赖外贸增长,尤其是大量制造业企业依靠海外订单维持生产。美国和欧洲市场需求下降,最直接受到影响的就是出口企业。根据国家统计局数据,2009年中国货物进出口总额同比下降13.9%,其中出口下降16%。对于许多沿海外贸企业而言,这意味着订单减少、利润压缩,甚至不得不调整生产规模。需要注意的是,2008年金融危机期间,人民币并没有出现所谓短期贬值32%的情况。事实上,人民币兑美元在危机前几年总体处于升值阶段,2008年至2009年期间汇率保持相对稳定。中国真正承受的压力,要来自外部需求萎缩、出口下滑以及经济增长模式面临调整,而不是人民币出现大幅暴跌。为了稳定经济,中国在2008年推出扩大内需政策,总规模约4万亿元人民币,重点投入基础设施、保障性住房、农村建设、医疗教育、生态环保等领域。这项措施帮助中国较快稳定经济增长,也推动了高铁、公路、城市建设以及产业配套能力的发展。很多今天中国制造业的基础能力,实际上与当年的投资积累有直接关系。当然,任何大规模经济刺激都有两面性。部分领域投资速度过快,也带来了产能压力、地方债务增加等问题。后来中国推动经济转型升级,很大程度上就是在解决这些阶段留下的问题。所以,2008年的账不能简单计算成“美国出了问题,中国占便宜”。美国金融危机由自身金融体系风险引发,但全球经济都受到冲击,中国也承担了外部环境恶化带来的成本。再看2018年之后的中美贸易摩擦,情况更加直接。美国以贸易逆差、产业竞争等理由,对大量中国输美商品加征关税,同时扩大科技限制、出口管制和投资审查范围。贸易问题逐渐延伸到产业链和技术领域,这场较量已经不只是商品价格竞争,而是围绕产业能力和发展模式展开。中国企业受到影响是事实。一些出口企业面临成本增加,部分订单重新分配,一些制造环节向其他国家转移。对于中小企业而言,国际环境变化带来的压力更加明显。企业需要重新寻找市场,也需要重新规划供应链。但美国希望通过关税措施迫使产业链大规模离开中国,并没有完全实现。过去几年,中国新能源汽车、动力电池、光伏、高端装备制造等产业持续发展,背后既有长期产业积累,也有外部压力带来的推动作用。越是在关键领域受到限制,越需要提升自主能力,这成为很多企业必须面对的新课题。与此同时,美国自身也承担了贸易摩擦带来的成本。关税并不是由出口国单方面承担,美国进口企业和消费者同样需要支付更高成本。一些商品价格上涨,企业供应链调整难度增加。美国依靠自身经济和金融优势施压其他国家,但这种方式也会消耗国际社会对其规则稳定性的信任。那么,上一场贸易战中国到底打赢了吗?如果按照短期损益计算,答案并不漂亮。2008年金融危机,中国经济受到明显冲击;2018年之后的贸易摩擦,中国企业也付出了现实成本。承认这些,并不意味着否定中国的发展能力,而是更加客观地看待经济竞争。个人认为,真正的问题不在于某一次贸易战谁赢了,而在于一个国家有没有能力在压力中完成调整。

美国终于回过味来了:这个世界上,不会再有第二个“中国”了。 打了这么多年贸易

美国终于回过味来了:这个世界上,不会再有第二个“中国”了。打了这么多年贸易战,直到2026年产业数据摆上台面,美方才看清一个扎心的事实:全世界再也找不出第二个像中国这样完整的工业体系。折腾了半天的“去中国化”供应链,到头来不过是一场自我消耗的闹剧。从2018年第一轮关税算起,华盛顿的算盘一直打得很响:一边加关税逼制造业回流本土,一边扶持越南、印度、墨西哥当“产业备胎”,双管齐下,就能把中国从全球供应链的核心位置挤出去。结果八年过去,剧本根本没按他们写的走。就拿钢铁行业举例,关税加到50%,本土产量确实涨了6%。但代价是美国钢铁价格直接翻了倍,现在是中国的两倍,比欧洲均价还高出50%。下游的机械、汽车、基建行业全跟着遭殃,成本涨上去,国际竞争力反倒掉下来。大众直接冻结了美国40亿美元的新工厂计划,明说贸易环境太不可控,投资风险太高。去年一整年,美国制造业建厂支出整体萎缩了20%,别说新工厂搬回来,原本打算投的钱都吓跑了不少。本土扶不起来,海外的“备胎”们也没争气。前两年最火的是越南,全网都在喊“越南要成下一个世界工厂”。结果2026年初中东局势一紧张,能源价格波动,越南先扛不住了。北部核心工业区电力缺口直接冲到30%,工厂被迫“开三停四”。三星、富士康、佳能的产能直接腰斩,佳能越南工厂光频繁停电造成的损失就超两千万美元。富士康接不住的订单,连夜打包调回了中国工厂。印度的情况更离谱。全国120多座电厂轮番停运,最长一次停电超过8小时。港口效率差了近十倍,孟买港卸一个集装箱要24到36小时,中国港口只需要两到四个小时。算总账的话,从印度出口一个货柜,比中国贵500美元,路上还要多花9天。最典型的就是苹果,折腾好几年把部分iPhone产线搬去印度,最终良品率只有85%。而在中国郑州、深圳的工厂,这个数字长期稳定在98%以上。差这十三个百分点,背后就是实打实的利润损耗。南边的墨西哥,靠着离美国近、有关税优惠,一度被当成“近岸外包”的标准答案。表面看墨西哥对美出口涨得很快,但拆开数据看就很有意思。过去一年墨西哥的进口增量,几乎全是用来组装成品的零部件。而这些零部件里,很大一部分源头还是中国。2026年一季度,中国对墨西哥出口的电子零配件暴涨了68%,数据处理设备零件、印刷电路全是高速增长。墨西哥更像个“关税中转站”,绕来绕去还是绕不开中国,根本原因还是中国这套工业体系,太特殊了。现在全球制造业增加值,中国一家占了近三成,比美、日、德三家加起来的体量还大。联合国产业分类里41个工业大类、207个中类、666个小类,中国是唯一一个全覆盖的国家。小到一颗螺丝钉,大到航空母舰,没有造不出来的。全球500多种主要工业品,中国有220多种产量稳居世界第一。这不是简单的规模大,是整套产业生态都配齐了。你要开个电子厂,周边一百公里内,芯片、电路板、外壳、螺丝、包装材料全能找到供应商,当天就能送货上门。这种配套密度,全世界找不到第二家。而且现在的中国制造,早就不是只做低端代工了。2026年前四个月,中国机电产品出口同比增长17.6%,占整体出口的比重高达63.5%。新能源汽车、光伏、动力电池,这些高端赛道,中国已经占到了全球主导地位。电动汽车占全球销量三分之二,动力电池占全球七成,光伏组件占80%以上。美国自己也试过重建光伏产业链,最后算下来成本是中国的两三倍,造出来根本没人买。中国有上亿熟练产业工人,有数量庞大的工程师队伍,有全球最好的港口、公路、电网基础设施。这些东西不是靠砸钱、靠关税,三五年就能堆出来的。没有二三十年的持续积累,根本建不起这套完整的体系。所以2026年的数据一出来,美国商界先坐不住了。折腾这么多年,关税成本最后还是美国消费者和企业自己扛着,供应链反倒越折腾越乱。所谓的“去中国化”,到最后变成了“去中国化成本”——钱花了不少,效果没看到,纯纯的自我消耗。不是没人想复制中国的成功,越南想,印度想,墨西哥也想。但工业化这件事,从来不是搭几个厂房、招一批工人那么简单。它是一整套系统工程,从基础教育、基础设施,到产业配套、技术积累,缺一不可。这个世界上,不会再有第二个中国了。不是因为谁更特殊,而是因为这套完整、庞大、还在不断升级的工业体系,是特定历史阶段、超大人口规模、长期稳定发展共同催生的结果。美国现在回过味来,其实也不算晚。只是过去八年花的冤枉钱、走的冤枉路,是再也收不回来了。