标签: 非银金融

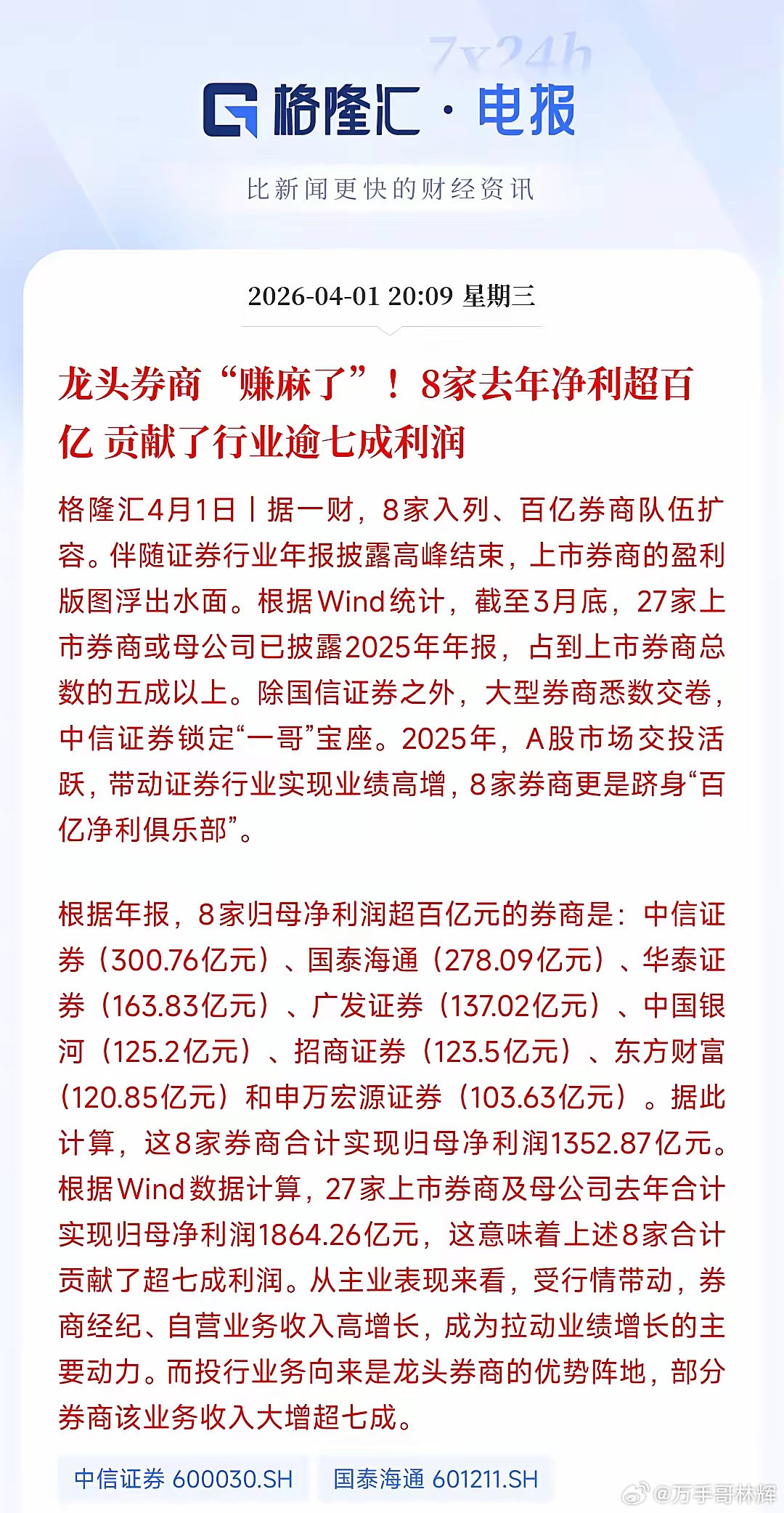

券商龙头2025年业绩如此出众,为何券商板块就是涨不上去呢?券商龙头们2025年

券商龙头2025年业绩如此出众,为何券商板块就是涨不上去呢?券商龙头们2025年的业绩可谓是炸裂,尤其是中信,300亿创造了历史,但是就是这样炸裂的业绩也带不上来整个板块,主要原因就是1.板块估值虽然平均PB只有1.25倍,但盈利却很单一,现在市场是要预期讲故事的,估值就是起不来2.机构公募对券商的配置只有0.6%-0.8%了,直接被高成长的科技股吸金3.政策上面明确表示不准大涨大跌,直接封死了上涨空间。现在券商板块已经被A股市场抛弃了,如果还不能提高估值,那么就连最后坚守的资金都不会那么坚信了。

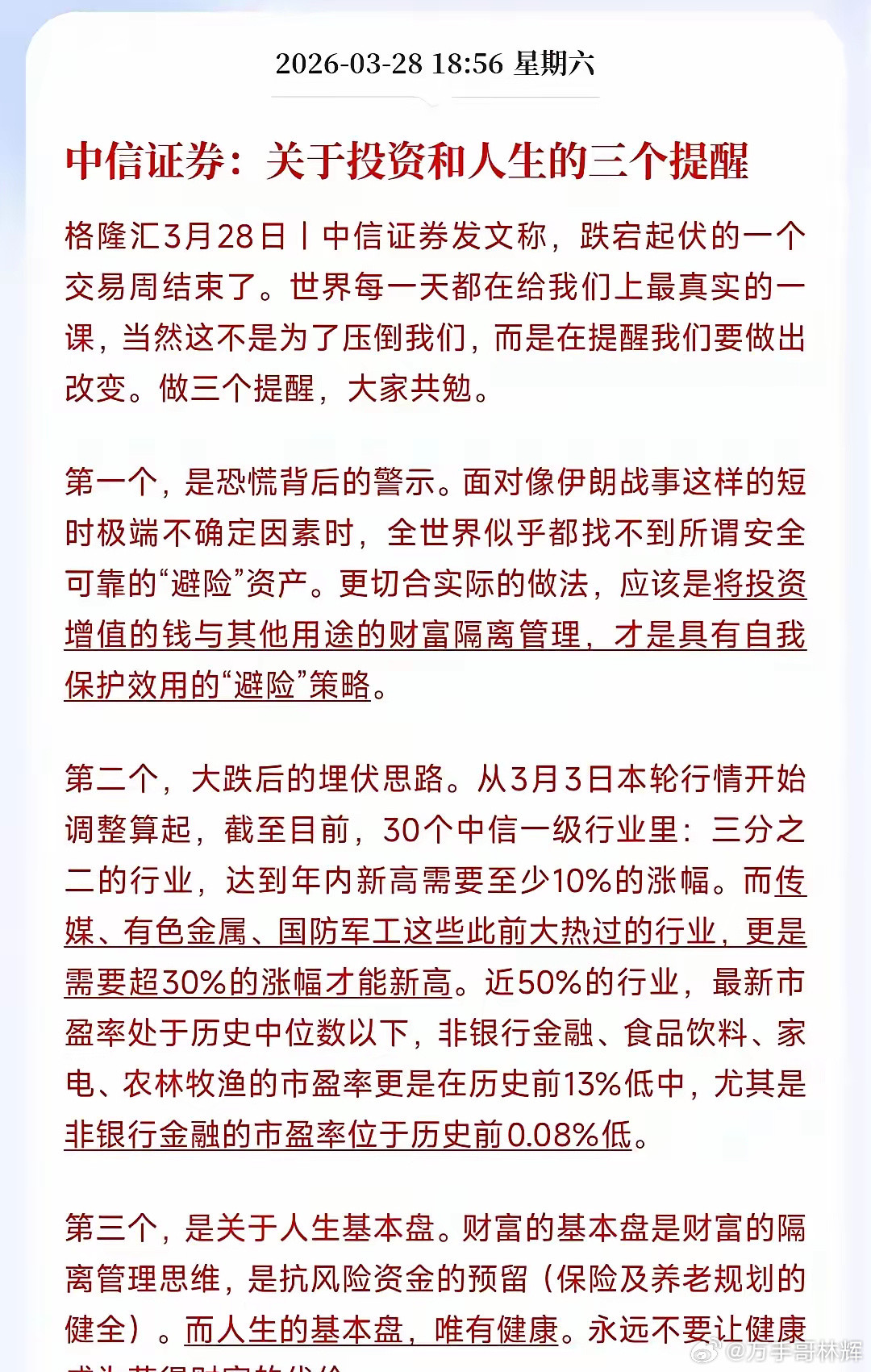

头一次见中信证券发布那么“诚恳”的文章。昨天中信证券发布了:关于投资和人生的三个

头一次见中信证券发布那么“诚恳”的文章。昨天中信证券发布了:关于投资和人生的三个提醒。这次说的很客观,也提示了风险,从这篇文章中我也看到了三个股市里三个动向:第一个,美伊战争持续,而且越打越狠,全球股市都受到重创,不确定性增加,风险增大,A股下跌可能还有不小的空间。第二个,前期大涨的传媒、有色、商业航天、军工、AI应用,因为涨幅太高,上方套牢盘巨大,短期很难再涨上去。而市盈率处于历史中位数以下的非银金融、食品饮料、家电、农林牧渔更具投资价值。第三个,钱乃身外之物,健康最重要,一切以人为本!大家说是中信证券这篇文章到底要表达什么意思呢?

这两天信达证券那点破事,真把我看乐了。左前明,好歹是个所长,四十多岁的人了。

这两天信达证券那点破事,真把我看乐了。左前明,好歹是个所长,四十多岁的人了。结果一遇到唐婵玉,直接把持不住,脑子全丢了。人家唐姑娘是靠脸吃饭的吗?本科对外经贸,硕士跑去香港科技大学深造。回过头来进研究所做正经研究员,实打实的硬履历。确实长得眉清目秀惹人多看两眼。但这不是你一个老男人动歪心思的借口。有网友表示:社会现实会告诉你,她在这个行业将会混不下去。如果真的靠本事吃饭,那真的只能去美国了。如果美国混不下去,也只能说明她不过如此。信达证券这波操作堪称业内名场面,所长亲自下场互撕,体面全没了,吃瓜群众都看麻了。本以为是高端研报局,结果变成街头互怼现场,金融圈的瓜,比娱乐圈还直白粗暴。灯红酒绿惹人醉,当今社会给了很多做人的机会,人可以替天行道,但不能见妞就泡,这所长怎么不清醒。对此你怎么看?

证券终于要发力了,随着年报的发布,利润也浮出水面 今晚华安证券交出一份让市场

证券终于要发力了,随着年报的发布,利润也浮出水面今晚华安证券交出一份让市场意外的成绩单。2025年营收50.68亿元,同比增长31.11%;归母净利润21.08亿元,同比暴增41.92%。营收利润双增,利润增速远超营收,在券商行业普遍承压的2025年,这份年报的含金量格外扎眼。更让股东暖心的是分红——10股派1.2元,合计派现约5.64亿元,占净利润的26.8%。拆开看,增长的秘密藏在“自营”和“资管”里。2025年,公司自营业务收入同比增长68%,贡献了总营收的35%,成为增长第一引擎。债券、衍生品等非方向性投资策略在波动市场中展现出极强韧性。资管业务紧随其后,收入同比增长42%,管理规模突破2000亿元,其中集合资管规模增速行业领先。传统经纪业务收入同比微增5%,但代销金融产品收入同比增长32%,财富管理转型初见成效。投行业务收入同比增长18%,IPO承销规模排名提升至行业前20,安徽区域“根据地”优势持续巩固。更值得关注的是资产质量。公司信用减值损失同比减少1.2亿元,资产质量显著改善。风险覆盖率312%,远高于监管红线,为后续业务扩张留足空间。当一家区域券商用42%的利润增长证明“特色化”道路的可行性,用自营、资管双轮驱动打开增长空间,用1.2元分红回馈股东——华安证券这份年报,不是在讲故事,是在用数据兑现“中小券商突围”的承诺。想上车的人,等回调;持有的,先拿好这份1.2元的分红。