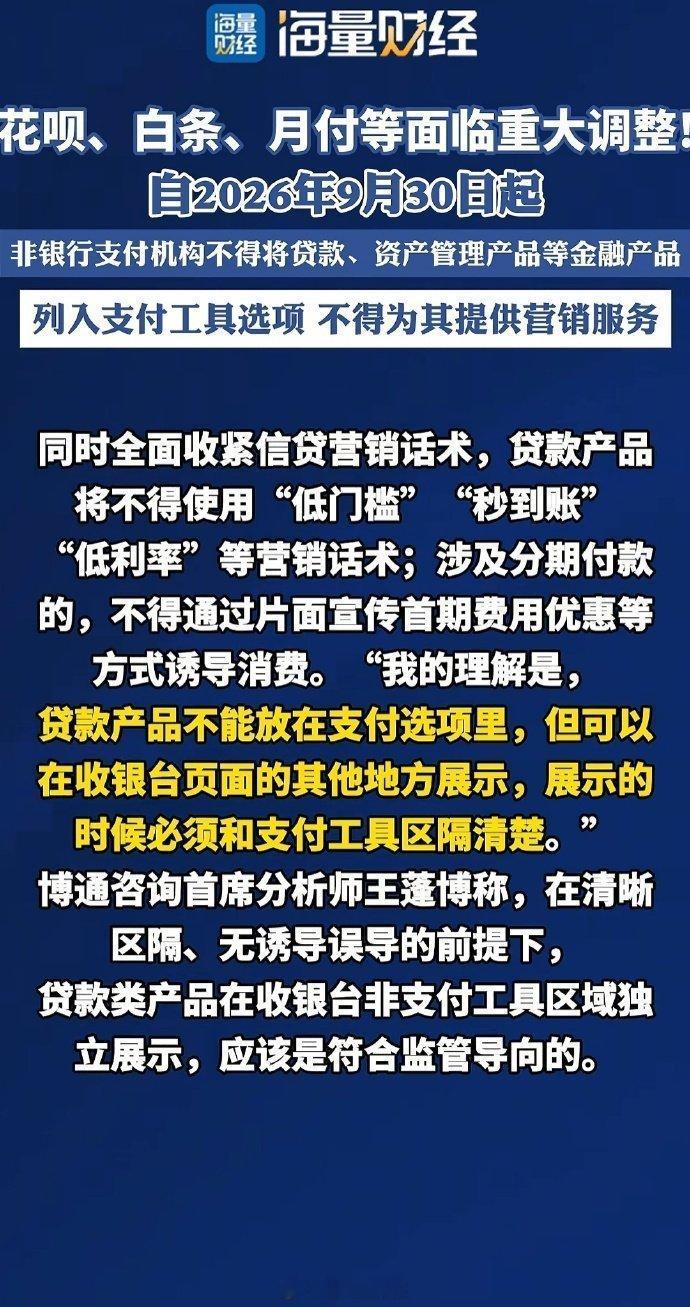

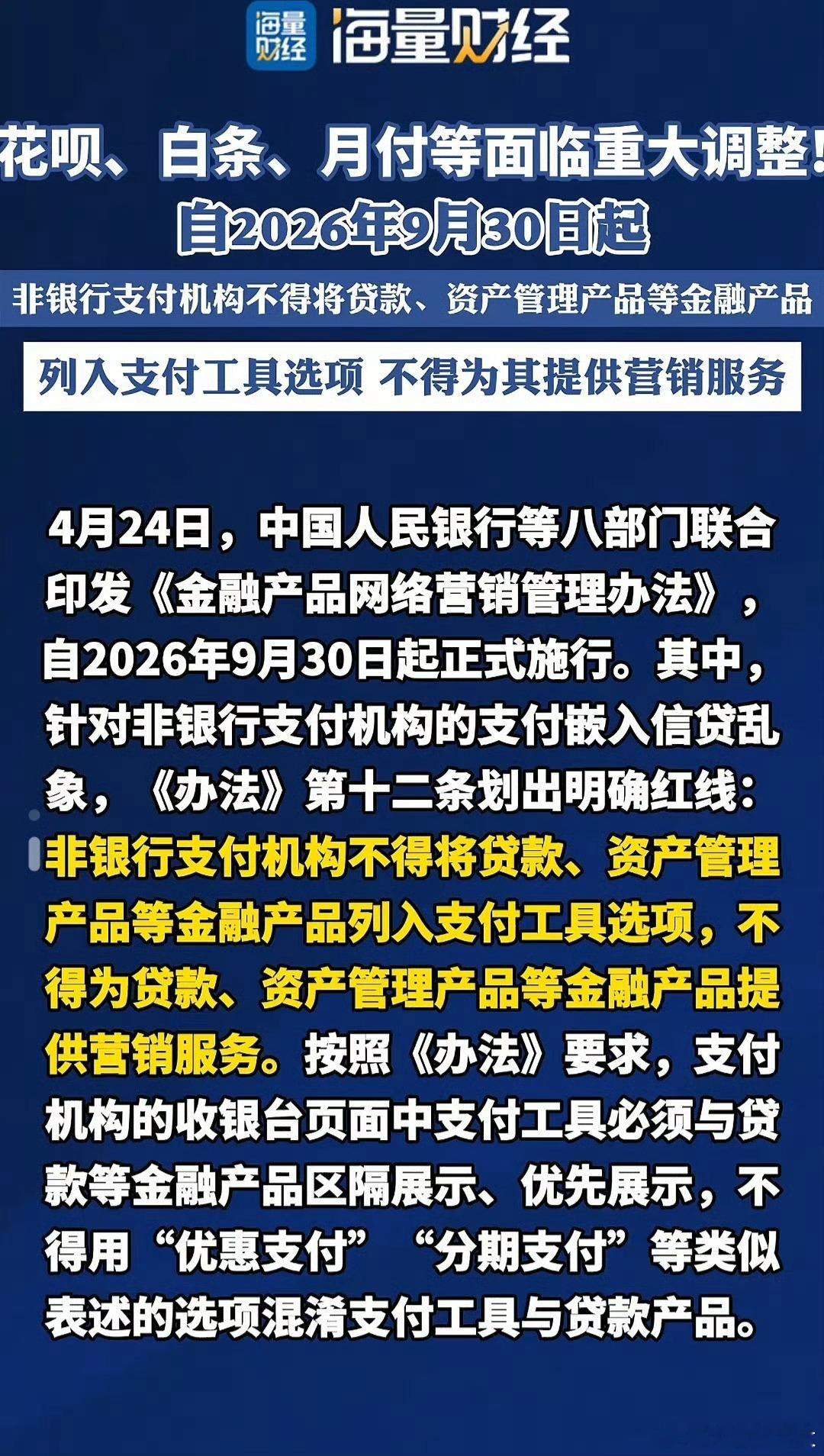

4月24日,央行等八部门联合发文,白纸黑字写下新规:2026年9月30日起,花呗、白条、月付这类信贷产品,必须从支付选项里彻底搬出去。

这意味着,以后付款时那个和银行卡、余额并排的“花呗”按钮,将不复存在。

这纸文件,直接终结了过去十几年“支付+信贷”深度捆绑的玩法。

回想一下,我们是怎么掉进坑里的?

在电商平台买个几十块的小东西,结账时系统默认勾选“白条支付”;点个外卖,弹窗提示“开通月付立减5元”;甚至充个话费,都有“分期支付”的选项等着你。

这些信贷产品被包装成“支付方式”,藏在最顺手的位置,用“首单优惠”“免息分期”的话术,让人在不知不觉中就借了钱。

很多人直到收到还款短信,才猛然惊醒:原来那笔38块的订单,不是花出去的,是借来的。

投诉平台上,类似的案例数不胜数。

有人因为3块钱的订单被分期,产生了逾期记录;有人在不知情的情况下开通了信贷,征信上多了查询记录;更有年轻人,在“轻松付款”的诱导下,一步步陷入以贷养贷的循环。

这次新规,就是要斩断这条诱导链。

根据《金融产品网络营销管理办法》,支付机构的收银台页面,必须优先展示银行卡、余额等自有资金支付工具。

花呗、白条这类贷款产品,只能在独立区域展示,且不能再用“分期支付”“优惠支付”这种混淆视听的名字。

更关键的是,平台不能再为这些信贷产品做营销。

“低门槛”“秒到账”“低利率”这类话术被明令禁止,默认勾选、弹窗强推的操作也必须取消。

想开通?可以,但必须是你主动点击、明确确认,平台还得把年化利率、手续费、逾期后果写得清清楚楚。

这相当于把“信贷”从“支付”里剥离出来,让它回归贷款的本质。

以后付款,不再是“顺手选个支付方式”,而是“主动申请一笔贷款”。

门槛高了,提醒多了,那些被诱导的冲动消费,自然会少很多。

对平台来说,这无异于一次断臂求生。

过去,通过支付场景导流信贷,是互联网巨头重要的盈利来源。

如今这条路被堵死,金融导流收入和联合贷分润必然下滑,收入结构得重新调整。

但长远看,这未必是坏事。

当流量变现的路径被规范,平台只能回归支付服务的本源,把精力放在提升效率、优化体验上,而不是琢磨怎么让用户多借钱。

对消费金融行业来说,竞争也将从“流量争夺”转向“产品与服务比拼”,谁的风控更扎实,谁的服务更贴心,谁才能留住用户。

对我们普通人而言,这更是一次迟来的保护。

再也不用担心误点误贷,再也不用被模糊话术忽悠,每一笔借贷的成本都摆在明面上,借不借、借多少,全由自己说了算。

尤其是对自控力不强的年轻人,少了那些无处不在的诱导,能更理性地规划消费,避免陷入负债的泥潭。

当然,也有人担心:以后用花呗、白条会不会很麻烦?

其实不必焦虑。

这次调整是合规化整改,不是关停服务。

只要你理性使用、按时还款,账户功能和额度不会受任何影响,依旧可以用来应急周转。

只是不能再像以前那样,在付款时“顺手”选它了。

从2026年9月30日到今天,还有5个多月的过渡期。

这段时间,大家可以提前解绑自动扣款,付款时多留意支付选项,慢慢适应“先花自己的钱,再考虑借贷”的节奏。

说到底,信贷工具本身没有错,错的是把它伪装成支付方式、诱导用户过度借贷的套路。

央妈这次出手,不是要限制消费,而是要把选择权还给我们自己。

毕竟,真正的消费自由,不是想借就借,而是想不借就能不借。

评论列表