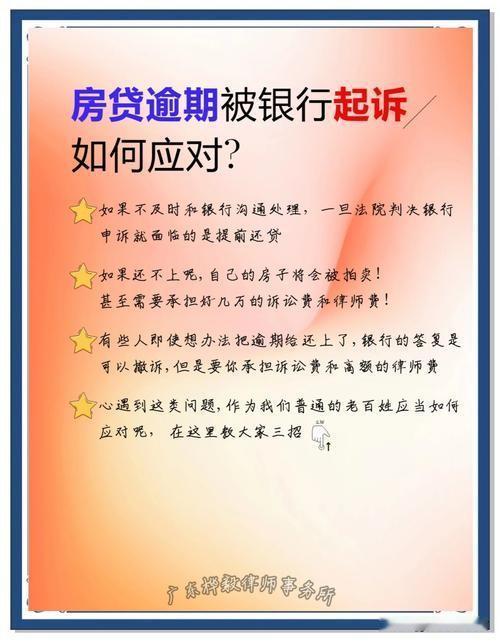

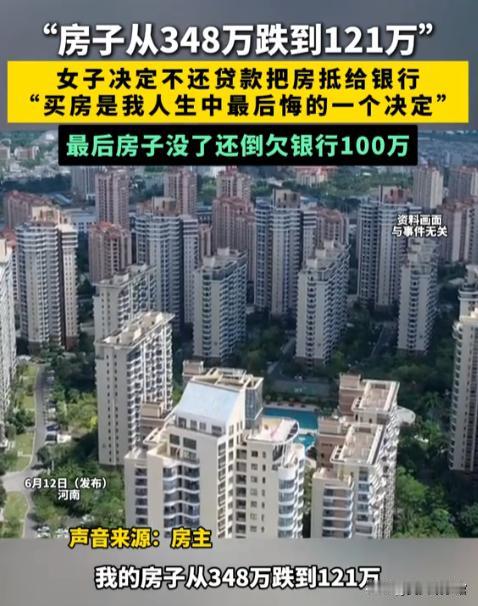

刷到“房贷倒挂”的新闻,心里就揪得慌——有人欠银行650万,房子现在只值360万;有人还了5年房贷,剩余欠款比市价还高60万。网上总传“断供潮来了”,可现实里,真正敢断供的普通人没几个,不是不想,是真的断不起。 先把话说透:房贷倒挂就是房子变“负资产”,市值比欠银行的钱还少。但这跟断供压根不是一回事。业内早就说透了,正常购房者买房是为了住,不是炒,只要工资还能覆盖月供,哪怕房子不值钱了,也没人愿意断供。毕竟当初买房时,谁不是咬着牙凑首付,每月省吃俭用还房贷,那是一家人的安身之所,不是说扔就能扔的。 真正让人绝望的不是房价跌,是收入塌了。身边有个朋友,2020年高位买房,现在房贷还剩320万,房子顶多卖260万。他没断供,不是不心疼,是上有老下有小,断供了全家住哪?更怕的是断供后的连锁反应:银行催收、征信变黑,最后房子被法拍,拍卖价往往是市价的七成,不够还房贷的部分,银行还会接着追讨,最后可能房子没了,还倒欠几十万。 网上说“390万套房面临断供”,看着吓人,可里面大多是“高评高贷”的投机者,故意高估房价骗贷款,房价跌了就耍赖断供。真正的刚需族,就算日子再难,也会硬扛。有人白天上班,晚上跑外卖;有人把房子租出去一半,自己挤在小房间;有人跟银行协商延长还款期限,把20年房贷改成30年,每月少还点,慢慢熬。 最扎心的是,这些扛着房贷的人,不敢失业、不敢生病、不敢消费。孩子的兴趣班停了,自己的新衣服不买了,朋友聚会不去了,就为了每月按时转那笔房贷。他们不是不委屈,不是没算过“房子不值钱了还还贷干嘛”,可他们知道,断供是破罐子破摔,而咬牙扛着,至少还有家,还有征信,还有未来的希望。 其实现在银行也有纾困政策,能申请降息、能要缓冲期,甚至能暂时只还利息。真遇到困难,别硬扛,主动找银行沟通,总比断供强。房贷倒挂是市场波动,可日子是自己的,断供的苦果,远比房价下跌更难咽。 说到底,普通人的房贷,扛的不是房子的市值,是一家人的安稳。房贷倒挂不可怕,只要收入没断,就有盼头。那些咬牙还贷的人,不是傻,是有毅力,是懂责任。愿市场能慢慢回暖,愿扛房贷的人都能被温柔以待,愿所有的坚持,最后都能换来安稳的生活。