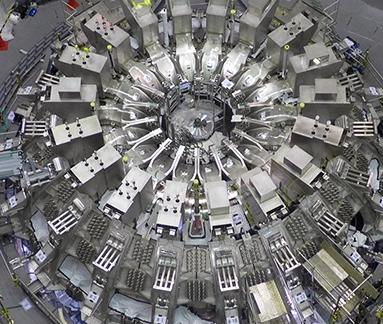

中美俄都正在拼家底研究“可控核聚变”,谁先造出了可控核聚变生成的人造“小太阳”,谁就是将来的世界的新霸主。据有关媒体报道,中国的“可控核聚变”已经成功稳定运行了1066秒的100000000度高温。这就是中国现今政治体制无可匹敌的优越性。 美国在核聚变上玩的是激光惯性约束,主力是加州劳伦斯·利弗莫尔国家实验室的NIF装置。这玩意儿用192道高功率激光轰击一个小燃料球,瞬间挤压点燃聚变反应。2022年他们就宣布实现“点火”,输出能量超过输入,算是个里程碑。但那时候的持续时间短得可怜,就几纳秒级别,离实用还远着呢。快进到2025年,NIF没闲着。4月7日,他们又刷了新纪录:激光输入2.08兆焦耳,输出足足8.6兆焦耳,能量增益高达4.1倍。这意味着每投1份能量,能收回来4份多,效率蹭蹭往上窜。5月17日,又有报道说他们把功率输出翻倍,实验次数也从去年的几十次提到上百次。美国能源部砸了1.34亿美元,支持这类研究,还拉着私企一起干,像Focused Energy这样的公司就基于NIF技术在开发商用原型。但话说回来,美国的路子重在高强度短脉冲,稳态长时运行还不是强项,更多是实验室验证,离建电站还有段距离。他们的优势在激光技术和材料科学,全球顶尖,但成本高、重复性挑战大,2025年的IAEA报告里头也点出,美国私营聚变融资占全球一半多,足见资本野心。 俄罗斯呢,传统托卡马克高手,库尔恰托夫研究所的T-15MD是他们的王牌。这装置升级自上世纪的T-15,磁场强度2特斯拉, plasma体积大,目标是模拟ITER的运行环境。2025年3月,他们在T-15MD上达到等离子体电流500千安培,温度冲到4000万度,磁场工作范围也拓宽了。Rosatom这家核巨头计划2025到2030年,给T-15MD装上辅助加热、电流维持和诊断系统,全功率运行指日可待。俄罗斯的聚变研究历史长,苏联时代就领先,但近年受经济和国际制裁影响,进度慢了点儿。IAEA的2025世界聚变展望报告提到,俄罗斯在混合反应堆上有点子,打算用聚变中子驱动裂变,缩短商用路径。但整体看,他们的投入相对保守,更多靠国家项目,国际合作也因地缘因素卡壳。 中国全超导托卡马克EAST,俗称“人造太阳”,坐落在合肥物质科学研究院。2025年1月20日,这家伙直接甩出重磅:1亿摄氏度高温下,高约束模式等离子体稳稳运行1066秒,热功率输入超12兆瓦,刷新了自己2023年的403秒纪录,也创下托卡马克装置的世界新高。这不是小打小闹,千秒级稳态运行是聚变商用化的关键门槛,意味着装置能长时间维持“燃烧”状态,不用老重启,效率高多了。EAST用全超导磁体,成本低、磁场强,团队还优化了射频加热和杂质注入,抑制了边缘局部模式这些老大难。媒体报道铺天盖地,新华社、人民网都上了头条,国际原子能机构也赶紧发声明认可。紧接着,2月24日法国WEST装置跑到1337秒,抢了下风头,但中国这起步早、迭代快,累计放电次数超15万次,数据积累厚实。2025年3月,这成果还入选中关村论坛重大科技成果,足见国家重视。合肥科学岛上,不光EAST,BEST紧凑型装置国庆前后开始组装,CFETR中国聚变工程实验堆规划也加速,目标2035年示范堆运行。中国在聚变上的投入稳居前列,2025年全球商业聚变融资97亿多美元里,中国占大头,自主研发并行国际合作,像ITER项目中国贡献了9%的部件,还主导了东方超环的电磁系统。 比起来,三国各有侧重。美国激光路子猛,适合高密度点火,但规模化难;俄罗斯托卡马克底子厚,耐力型选手,却资源紧巴巴;中国则全面开花,EAST的稳态长脉冲直接戳中商用痛点。IAEA报告模拟显示,到2050年,聚变电站全球部署至少10座,中国预计占三成份额。这竞赛不光技术比,还拼产业链和人才。美国拉私企,中国靠国家统筹,俄罗斯守老本。结果呢?中国从2012年的30秒,到2025年的1066秒,进步飞快,这背后是集中力量办大事的效率,科研经费直奔痛点,跨单位协作顺溜。反观美国,国会预算砍砍加加,私企烧钱快但散;俄罗斯,国际孤立让数据共享少。聚变这事儿,门槛高,失败率大,但中国体制让项目少走弯路,快速迭代,成果落地稳。 当然,路还长。聚变要商用,得解决材料耐热、氚自持这些硬骨头。2025年报告预测,2030年前是试验堆阶段,中国CFETR正好对标。美国的NIF虽增益高,但转托卡马克得时间;俄罗斯T-15MD全功率后,或许追上来,但起步晚。总之,这场拼家底的赛跑,中国用实际数据说话,1066秒不只是数字,是能源独立的底气。谁笑到最后?看谁先把实验室搬到电网边上。