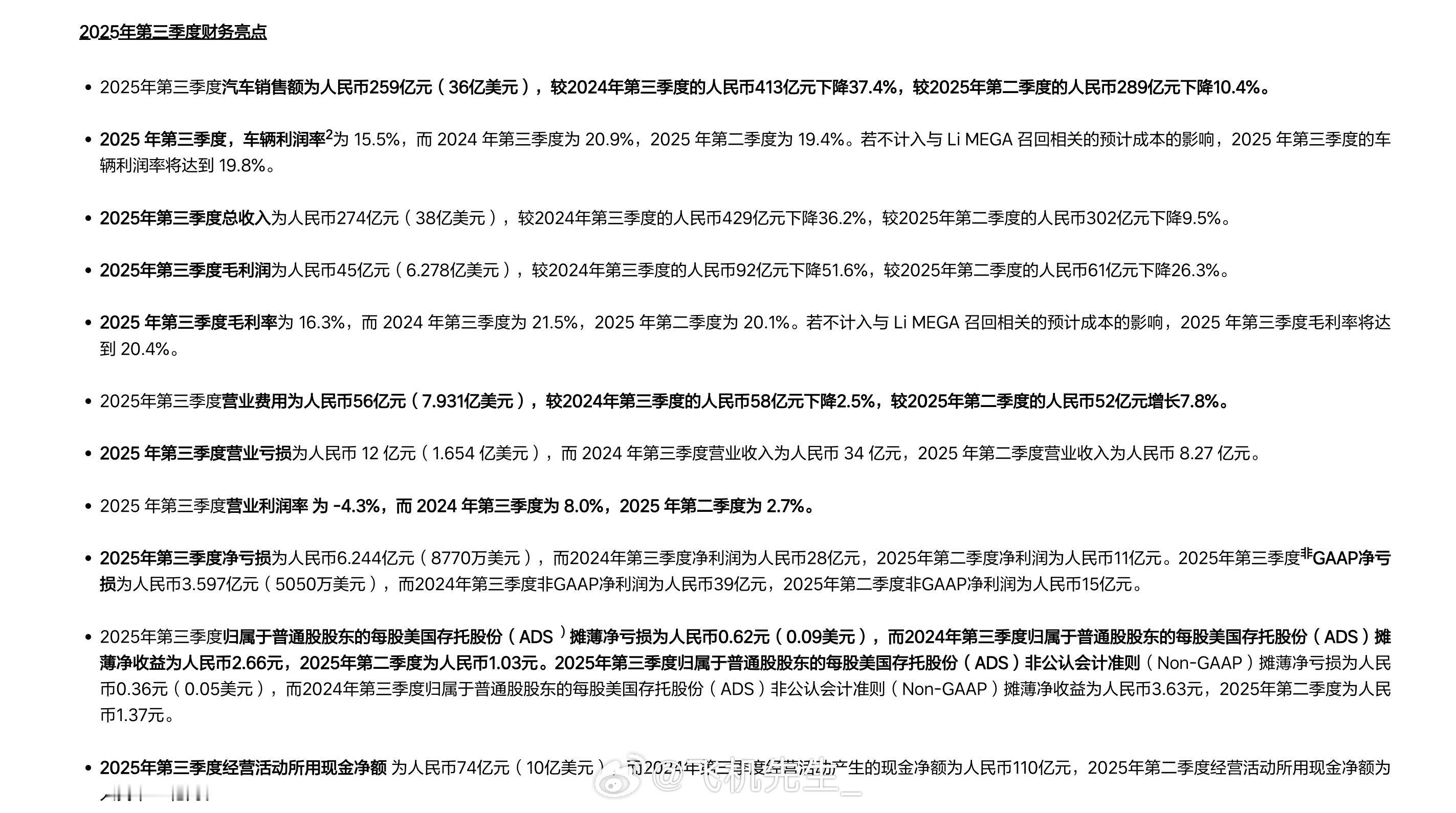

和大家聊聊理想汽车三季度财报:1、交付量看:三季度总交付量为93,211 辆 ,较 2024 年第三季度的 152,831 辆同比下降 39.0%,较 2025 年第二季度的 111,074 辆环比下降 16.1%。2、营收规模看:总营收为274 亿元(约 38 亿美元),较 2024 年三季度的 429 亿元下降 36.2%,较 2025 二季度 的 302 亿元下降 9.5%。3、盈利看:三季度汽车毛利率为15.5% ,较 2024 三季度 的 20.9% 下降 5.4 %、较 2025 二季度 的 19.4% 下降 3.9 %。如果剔除 MEGA 召回预估成本,汽车毛利率可以达到19.8% ;总毛利率为16.3% ,剔除召回成本可以到 20.4% 。4、利润率看:三季度毛利润 45 亿元,同比下降 51.6%、环比下降 26.3%。首次出现运营亏损,亏损额为12 亿元 (去年三季度运营盈利为 34 亿元,今年二季度季度运营盈利 8.3 亿元)。净亏损 6.24 亿元 (去年三季度净盈利 28 亿元,今年二季度净盈利 11 亿元)。5、和大家分析几句:-目前看MEGA找回是这次拉低毛利率的主要原因,如果剔除毛利还有 19.8%,总毛利还有 20.4% ,召回就直接干掉 4 个点的毛利。但从反面看,理想整体上盈利能力还是比较稳定,三季度也没有怎么优化运营费用,运营韧性还是在的。-纯电车型的爬坡肯定是不及预期的,没有弥补上增程车型的下滑缺口。三季度看理想的增程同比下滑了 40% ,特别是 L9 下滑比例较重,超过 67% ,高毛利的车型有影响,而且行业增程路线竞争非常激烈。三季度也是理想纯电转型窗口期,i8和i6的订单数量没有补上,目前积攒还比较多,看看四季度交付上可能会有更多回血空间。-研发投入看,三季度也是理想投入研发的出血期,同比增加了15% ,来到30 亿。主要在大模型、芯片和纯电平台的投入更重。而且三季度对整体的-从今年三季度看,新能源车的总体销量是增长的,渗透率也有 45% ,说明市场的头部分化非常明显,多的越多,压力大的会更大。-总的来说理想三季度只是处于短暂的转型阵痛期。产品利润还在,理想产品在家庭市场还是具有一定竞争力,同时理想也在纯电上尝试做细分市场。其次理想转型中,遇到的供应链问题应该都是短期问题,主要看四季度交付情况,而且到四季度销售等费用还有调整空间,目前看还不算是长期竞争力的衰退。理想汽车理想mega