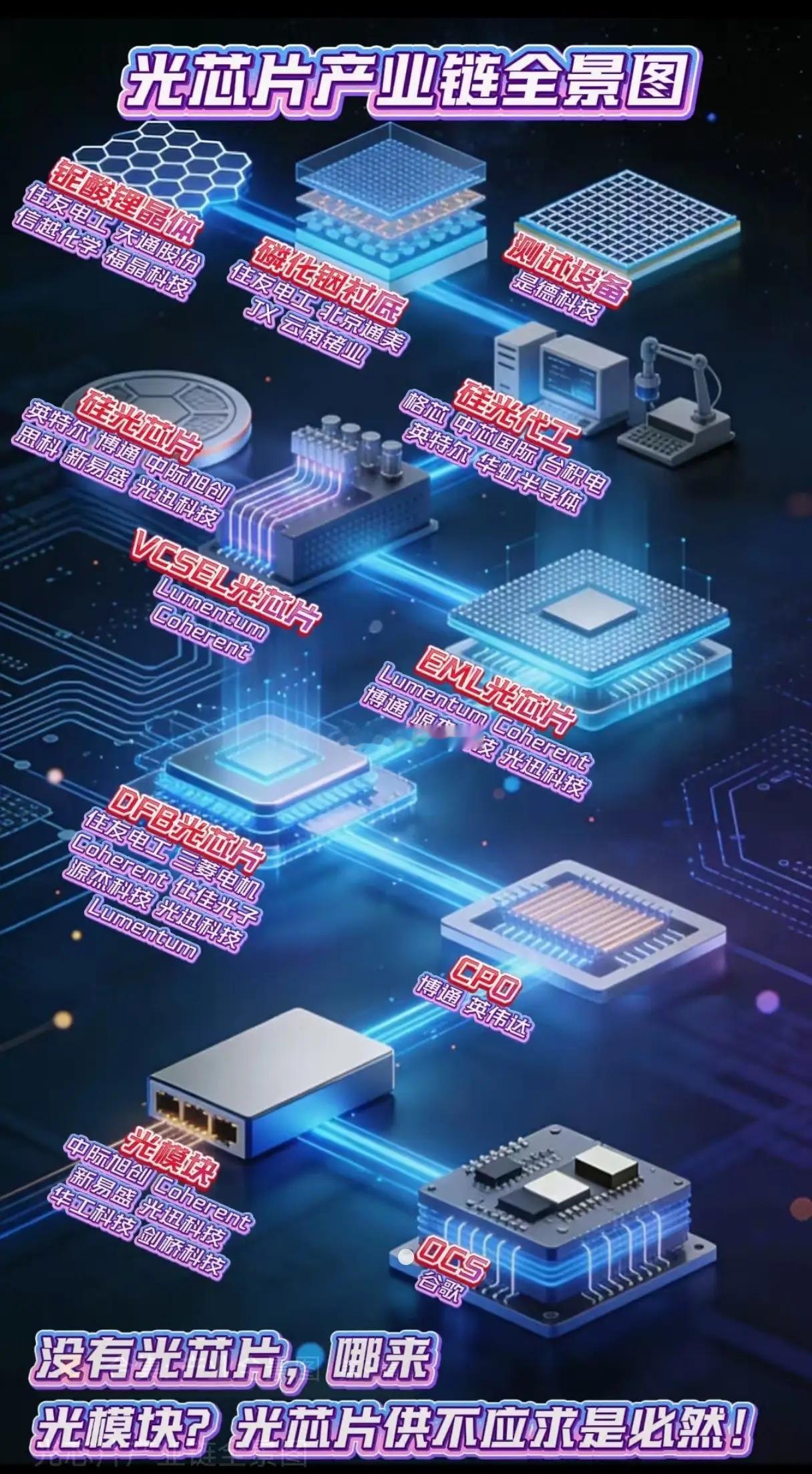

光芯片缺口持续扩大,中国企业如何突破产业链瓶颈?当AI算力、光通信对光芯片的需求呈指数级增长,光芯片产业链的供需矛盾愈发突出,而从衬底材料到光模块的全链条布局中,中国企业正沿着“材料突破、芯片追赶、封装领跑”的路径,在全球光芯片产业的竞争中撕开突围缺口。上游材料环节是光芯片的技术根基,钽酸锂晶体领域,住友电工、信越化学长期垄断全球市场,福晶科技、天通股份则实现国产晶体的小批量量产,打破海外企业的原料封锁;磷化铟衬底方面,云南锗业的外延片技术取得突破,北京通美成为国内唯一能稳定供货的企业,为光芯片制造提供了核心基材支撑。光芯片制造环节呈现“海外主导、国产追赶”的格局,VCSEL、EML、DFB等核心光芯片仍被Lumentum、Coherent等海外企业把控,但其高端产品交付周期已超6个月;国内企业的突破集中在中低端领域,光迅科技、源杰科技实现DFB光芯片的量产,博通集成的EML光芯片进入测试阶段,新易盛则在硅光芯片设计上与英特尔展开技术合作,逐步缩小与海外的代差。封装与制造配套环节成为中国企业的优势赛道,硅光代工领域,中芯国际、华虹半导体已具备28nm硅光芯片代工能力,台积电的先进制程则为高端硅光芯片提供支撑;光模块领域更是中国企业的“主场”,中际旭创、新易盛的800G光模块市占率超全球50%,华工科技、剑桥科技的光模块产品适配AI算力集群需求,成为英伟达、谷歌等企业的核心供应商。CPO(共封装光学)技术的突破更具标志性,博通与英伟达联合研发的CPO产品已进入量产阶段,国内企业也在该领域加速研发,试图抢占下一代光互联技术的制高点。2025年全球光芯片市场规模突破300亿美元,AI算力中心的光芯片需求年增70%,供需缺口让光芯片价格同比上涨20%。中国企业虽在核心光芯片制造上仍存短板,但在材料、封装、模块等环节的优势,已构建起产业链的“半壁江山”。当福晶科技的钽酸锂晶体、中际旭创的光模块融入全球供应链,中国光芯片产业的突围,正从“配套者”向“核心参与者”转变,而持续的技术研发投入,终将打破海外企业在高端光芯片领域的垄断。