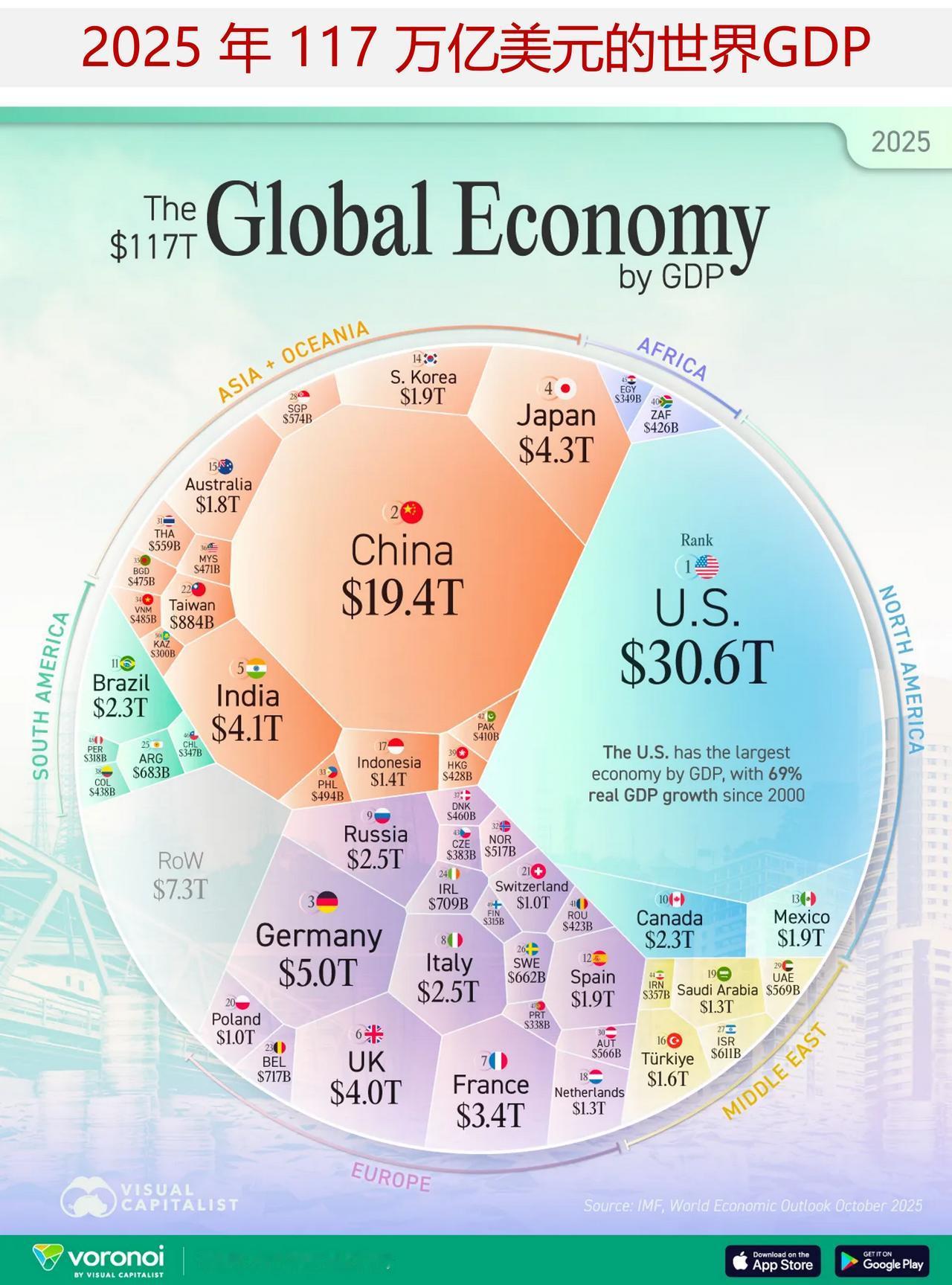

终于弄明白我国GDP已经达到美国的70%,人口是美国的四倍,但为什么我们的内需没有美国那么旺盛了。主要原因是对于普通人来说,除了买房之外,买辆车就已经算是物质消费的极限了。 但现实往往给人一记冷棍——为什么我们的消费引擎似乎总是转不起来,而美国的内需看起来却像个不知疲倦的无底洞? 只要扒开这层宏观数据的外衣,去看看普通人的账单和钱包结构,答案其实并不复杂,甚至带着一丝无奈的苦涩。 我们得先破除一个迷思:并不是中国人天生不爱花钱,也不是没有欲望,现代社会的商品诱惑铺天盖地,谁不想生活得更好?真正的问题在于“敢不敢花”和“能不能花”。 当我们把视线投向全球前十大经济体时,数据会狠狠地刺痛我们的神经。作为世界头号强国,美国的居民消费占GDP的比例高达82.6%,那是一种甚至有些“挥霍”的状态;法国、日本、德国这些老牌发达国家也大多稳定在65%到75%之间。 唯独作为全球第二大经济体的我们,这个比例只有55%,甚至被一些发展中国家甩在身后。 在美国,人们花钱有一种近乎“强制性”的无奈与习惯。美国人的日常并不是大家想象中天天买奢侈品,他们的钱大量流向了昂贵的服务业。 比如家里水管裂了、马桶坏了或者车子抛锚,这些在我们看来打个电话几十块钱能解决的小事,在美国往往意味着一张几百甚至上千美元的账单。 加上极其昂贵的医疗服务和复杂的保险体系,美国普通家庭每年的固定开销巨大,这些“看不见”的服务性消费构成了GDP的坚实底座。 这种环境下,美国人为了省钱被逼成了修补匠,而剩下的钱因为有较为完善的社会兜底,他们敢于痛快地花在吃喝玩乐上。 反观我们,情况截然不同,虽然我们有着极致性价比的产业链,买家电便宜、找师傅上门维修也实惠,甚至衣服鞋帽的日常开销也容易控制,但这并没有让大家的钱包鼓起来,因为我们有一头真正的“吞金兽”——房地产。 房产在我们国家扮演的角色实在太特殊了,数据揭示了一个惊人的结构性问题:在很多中国家庭中,高达70%的财富是以钢筋水泥的形式存在的。 这导致了一个尴尬的局面,许多家庭看起来身价几百万,但兜里掏不出几万块现金。更有接近2亿人背负着房贷,一旦那份长达三十年的购房合同签下,就意味着未来几十年的收入不仅被锁死,还要偿还巨额利息。 这就是为什么对于很多国人来说,买房买车之后,消费生涯就基本宣告“到头了”,当你每月的工资大头要划给银行时,哪怕你在路边看到喜欢的商品,下意识的反应也是“能省则省”。 这也是为什么我们日常花销多集中在餐饮、旅游这些单价可控的项目上,因为除此之外的钱,早就不属于自己了。 经济学界常常讨论去年我国储蓄总额暴增17万亿的现象,有人乐观地称之为“超额储蓄”,认为这是未来的消费潜能。但这笔钱真的是大家闲得发慌存下来的吗? 恰恰相反,这更多是中产阶级在变卖理财、房产后,出于对不确定性的恐惧而寻求的避风港。疫情三年的冲击,让很多人意识到手停口停的残酷,原本的投资变成了防御性的存款。 我们不得不承认,现在的储蓄热情,本质上是因为社会保障体系相比发达国家还有差距。在美国,虽然流浪汉问题被诟病,但其背后的一套高福利机制确实让普通人不太担心因病致贫或老无所依,这种“无后顾之忧”是敢于透支消费的心理基础。 而在我们这里,对看病难、养老难、子女教育成本高以及失业的焦虑,像一根紧绷的弦。每个人都得给自己筑一道防波堤,这道堤就是存款。既然没有足够强大的社会网络托底,那就只能靠自己的真金白银来硬扛风险。 这并不是简单的“节俭美德”在起作用,当大量的财富被锁定在无法流动的房子里,当未来的收入被长达三十年的债务透支,当当下的现金因为对未来的焦虑而被迫存入银行,剩下的那一点点“活钱”,自然支撑不起一个与其人口规模相匹配的庞大内需市场。 我们的工厂产能虽然冠绝全球,能够填满全世界的货架,甚至美国的消费繁荣在某种程度上也是靠美元循环购买我们的廉价商品在支撑,但要在国内把这些产能完全“吃干榨净”,光靠呼吁是没用的。 只要大家的钱袋子还被房子压着,心还被看病养老悬着,这种“手头紧”的状态就很难在短期内改变。 提振消费,从来不是一句口号,它是对整个社会财富分配结构和保障体系的一场漫长而艰难的重塑。

钱超重

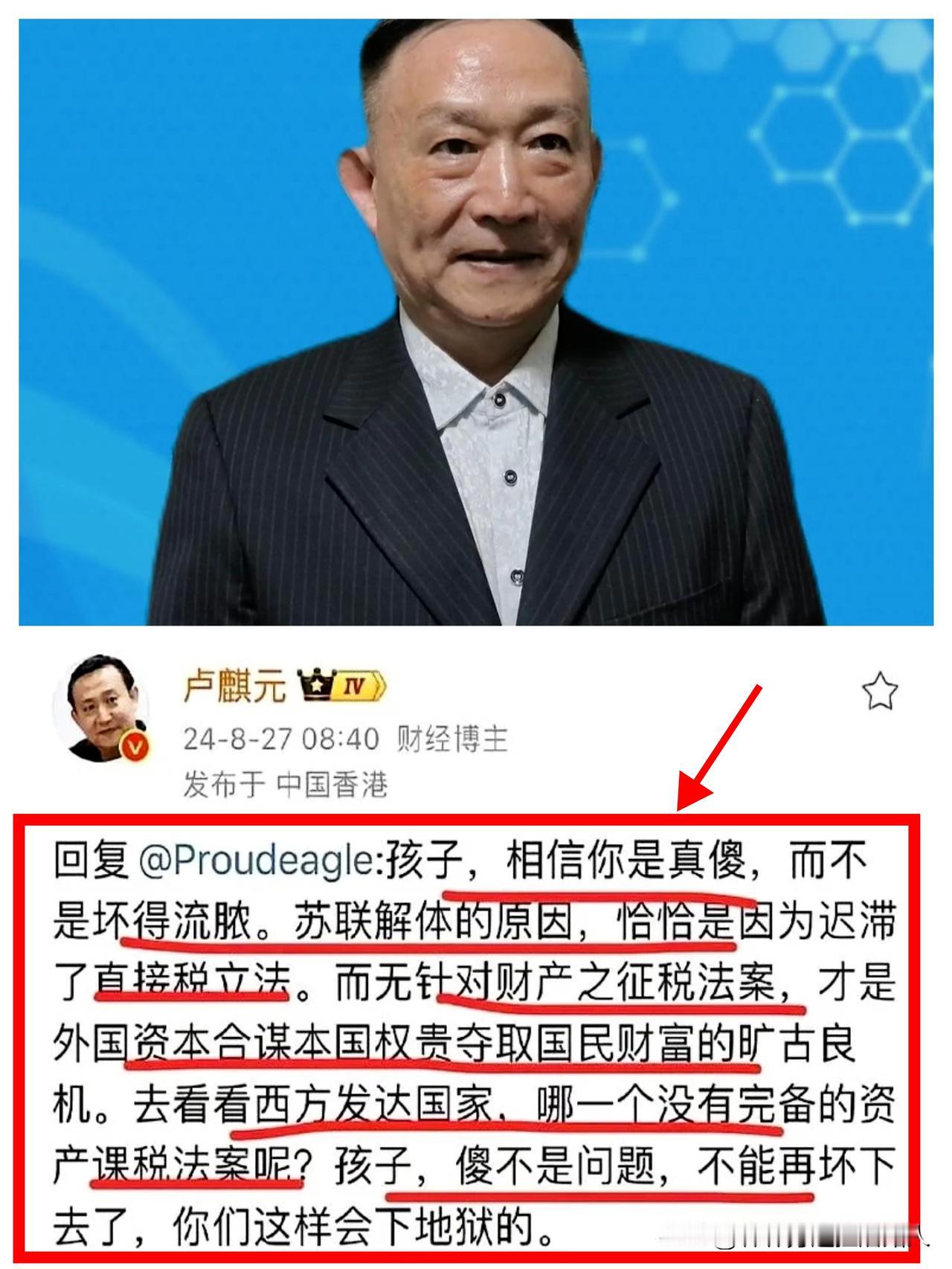

所以说把房产税收起来,把房价砸下去。经济就能起来,消费就能有是多么美妙的事情