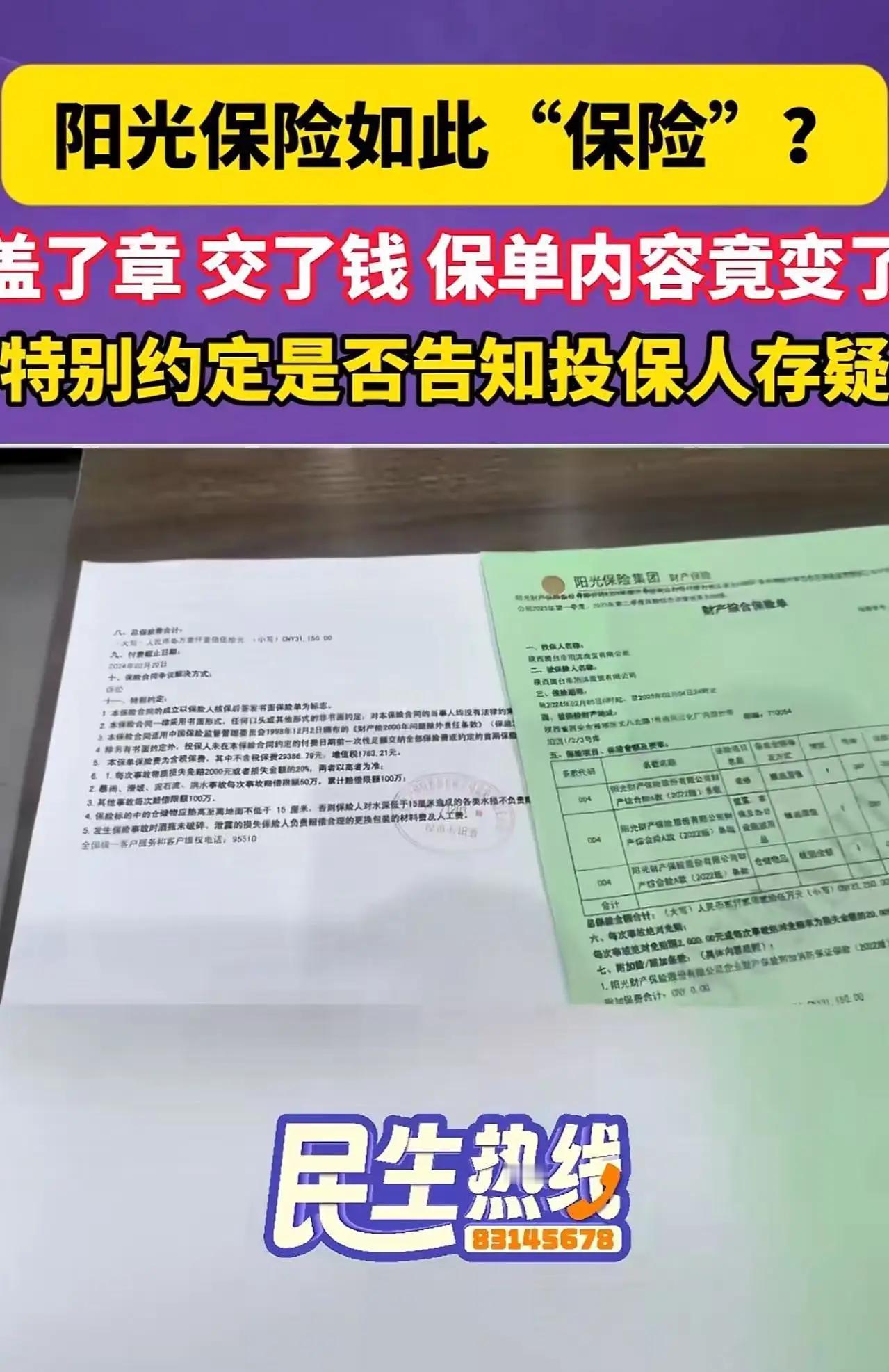

陕西老板千万货品烧成灰,保险公司竟用背面小字设局拒赔,2300万保单变废纸引全民怒斥行业黑幕! 当一场大火吞噬了仓库里价值千万的货物,陕西的张老板原本还庆幸自己早早投了保。可半年后,保险公司的理赔单却让他如坠冰窟——两千多万的保额,最终只肯赔一百万。理由竟藏在保单背面那几行未盖章的灰色小字里,而张老板对此毫不知情。 这场发生在陕西国台帝泊洱商贸有限公司的火灾,烧毁的不仅是货物,更烧穿了保险行业诚信的遮羞布。张先生回忆,签合同时业务员笑容可掬,盖章转账一气呵成。谁知不到一小时,对方就以“印章不清”为由要求重发保单补章。正是这第二份文件,背面悄然多出了几行限定火灾赔付上限的条款。 更令人愤慨的是,保险公司声称已尽告知义务,却拿不出任何有效证据。所谓的微信提醒记录缺失,电话沟通时长仅十五秒——这短短时间,连读一遍条款都不够,何谈详细说明?三份保单页数、盖章位置皆不相同,其中猫腻不言自明。 张先生痛心疾首地算了一笔账:三千多元保费对应百万保额尚可理解,但自己缴纳三万多元保费,若仅为百万保障,这完全违背正常投保逻辑。保险公司利用信息不对称设下陷阱,将消费者置于被动无助的境地,此举已涉嫌欺诈。 从法律层面审视,保险法明文规定:免除或限制责任的条款必须显著提示并明确说明,否则不产生效力。而本案中,阳光财险不仅将关键内容置于背面、采用小字体印刷,更未加盖公章确认,其规避责任的意图昭然若揭。 这场纠纷背后,折射出的是保险行业长期存在的痠疾。部分企业为追求短期利益,在设计合同时刻意模糊重点、埋设陷阱,理赔时则百般推诿、惜赔少赔。这种饮鸩止渴的经营模式,正在不断侵蚀行业赖以生存的信任根基。 消费者在愤怒之余更应警醒:签字盖章前务必逐条审阅条款,特别是免责声明与特别约定。对于业务员的口头承诺,最好保留书面或录音证据。保险本是风险转移的工具,切莫让其成为新的风险源头。 监管部门亦须重拳出击,对于利用格式条款侵害消费者权益的行为严惩不贷。只有建立透明的行业规范、畅通的投诉渠道,才能让保险真正回归保障本质,而非沦为文字游戏的竞技场。 这场大火烧出的不仅是货物损失,更是整个行业亟待修补的诚信漏洞。当保障变成套路,当合同布满陷阱,最终吞噬的将是保险业自身的未来。我们期待张先生的维权之路能照亮更多人的前行方向,更期待所有企业铭记:唯有诚信,方能行稳致远。 (来源:根据陕西火灾保险理赔纠纷事件及相关保险法规梳理) 保险维权 保险的消费陷阱