菲利华(300395):石英材料龙头,半导体+AI双轮驱动

菲利华(300395),国内石英材料绝对龙头,全球少数具备石英纤维批量生产能力的企业,创业板上市(2014年),总部湖北荆州。

一、核心业务:全产业链+高壁垒

主营石英玻璃、石英纤维及复合材料,覆盖“石英砂-纤维-布-复合材料”全产业链,产品绑定三大高景气赛道:

- 半导体:高纯石英坩埚、电子纱/布,用于硅片制造与封装,国内唯一通过头部设备商认证。

- AI算力/光通信:石英电子布是高速光模块、PCB核心基材,受益AI服务器放量 。

- 航空航天:石英纤维用于飞行器隔热、雷达罩,国内独家供应核心军工单位 。

二、业绩爆发:高增+高毛利,拐点确立

- 2025年:营收20.16亿(+15.8%),归母净利4.43亿(+41.0%),毛利率47.4%(+5.2pct)。

- 2026Q1:营收6.22亿(+53.0%),归母净利1.44亿(+36.8%),毛利率50.74%,创历史新高。

- 驱动:半导体国产替代加速、AI算力需求爆发、军工订单回暖,电子布业务快速放量。

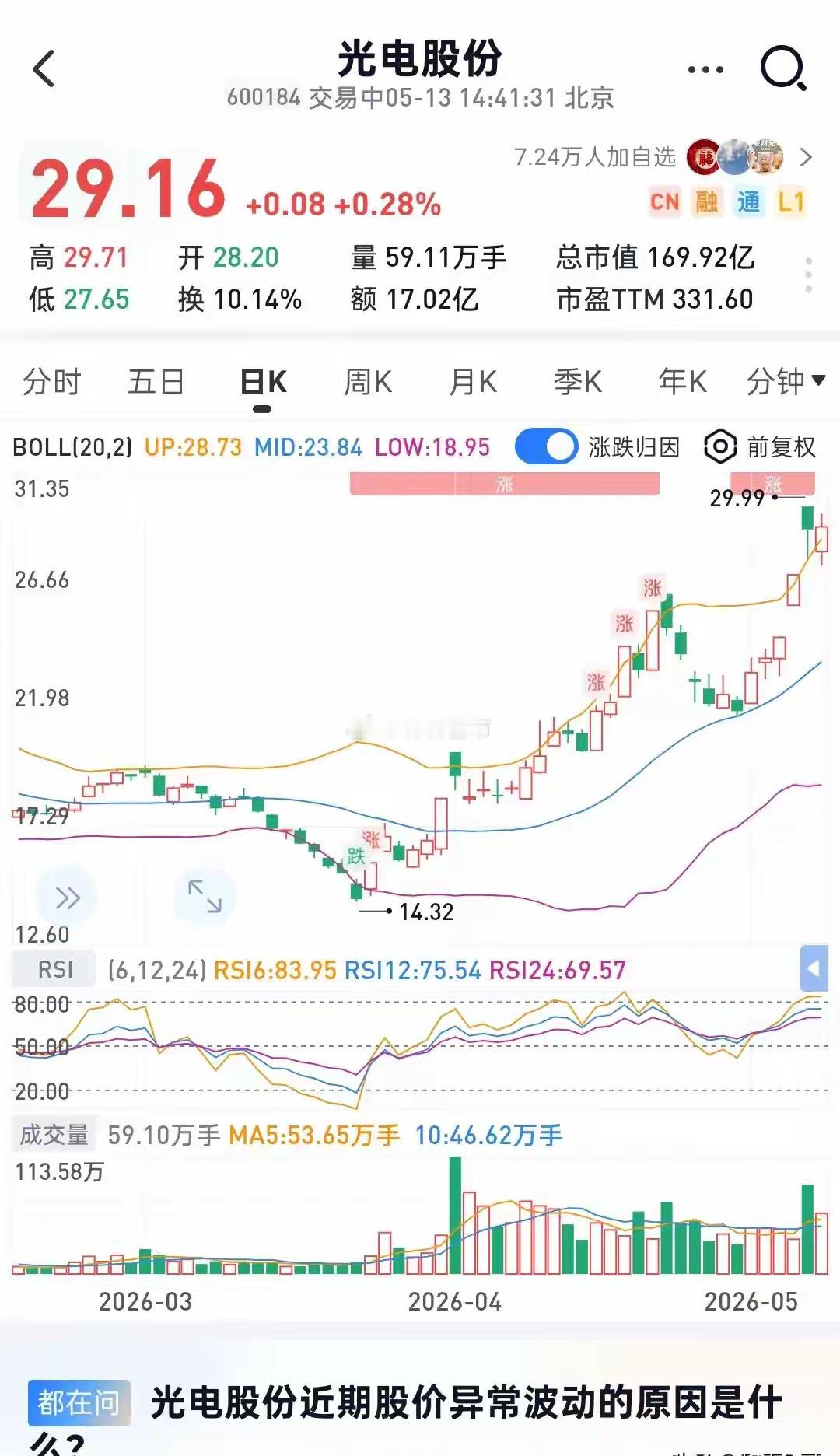

三、股价与估值:一年涨近2倍,机构看好

- 当前股价(5.11):131.45元,总市值686.52亿;近一年涨幅196.66%,近三月+38.5%,趋势强势。

- 催化:定增获批(募资3亿扩产石英电子纱),新增年产1000吨产能,匹配电子布订单增长 。

- 估值:PE(TTM)142.49,高于行业均值,但壁垒+成长确定性强,机构维持“持有/增持”评级。

四、核心逻辑与风险

- ✅ 核心逻辑:全产业链壁垒+半导体/AI/军工三赛道共振+电子布新产能释放,业绩高增可持续。

- ⚠️ 风险:短期涨幅大、估值偏高;半导体需求波动;电子布扩产进度不及预期。

总结:菲利华是石英材料“硬科技”龙头,深度绑定AI与半导体核心环节,短期强势、长期成长确定性高,适合关注硬科技赛道的投资者。