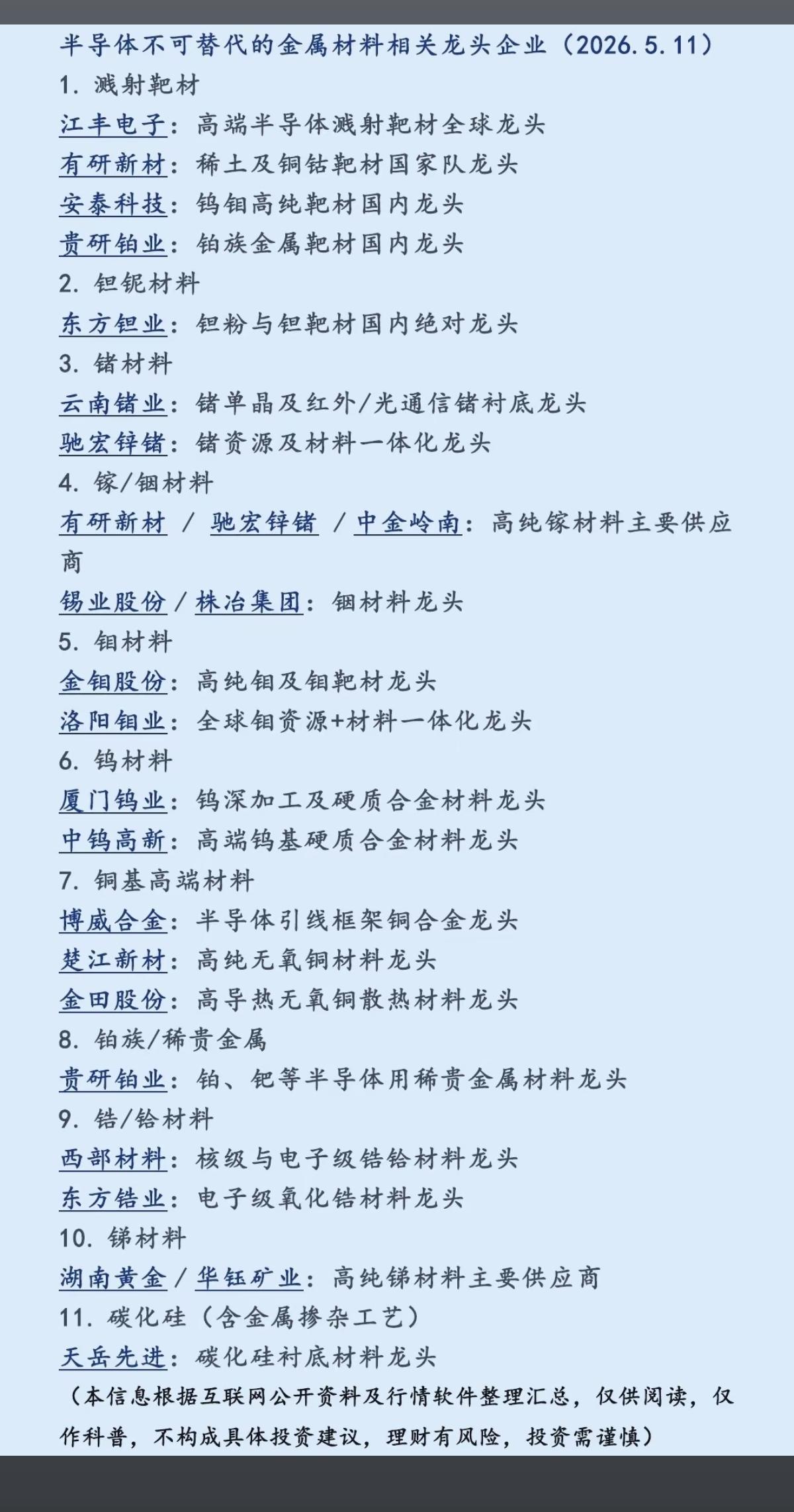

SiC产业:放量与降本双驱动,三大核心标的解析

2026年,碳化硅(SiC)产业正式迈入规模化放量与成本下探的关键期,作为第三代半导体的核心材料,它正站在新能源汽车、光伏储能、AI算力三大赛道的交汇点,迎来前所未有的高景气增长周期。三星电子入局加码的消息,更让这一赛道的产业价值与投资逻辑持续强化。

一、需求共振:三大赛道点燃增长引擎

需求端的爆发,是SiC产业增长的核心动力。

- 新能源汽车领域:800V高压平台加速渗透,SiC器件凭借低损耗、高耐压的特性,在主驱逆变器、车载充电机(OBC)、直流快充桩中快速替代传统硅基器件,渗透率持续攀升,成为高端电动车型的标配。

- 光伏储能领域:光伏逆变器、储能变流器对高效、高压功率器件的需求激增,SiC器件能显著提升能量转换效率、降低散热成本,适配大规模电站与户用储能的建设需求。

- AI算力领域:AI数据中心高压电源、服务器电源对电源效率提出了极致要求,SiC器件可有效降低数据中心的电源使用效率(PUE),成为算力基础设施升级的关键一环。

二、供给突破:产能扩张与成本下降双向提速

供给端的突破,为产业规模化落地扫清了障碍。

- 产能与尺寸升级:6英寸衬底产能持续释放,8英寸衬底加速量产,部分企业已实现12英寸技术突破,大尺寸衬底能大幅提升单晶圆产出效率,摊薄制造成本。

- 良率与成本优化:随着工艺成熟度提升,行业整体良率显著改善,带动核心环节成本同比下降超30%,逐步打破“性能强但成本高”的应用瓶颈。

- 国产化率提升:衬底、外延、器件等核心环节的国产化进程加速,产业链自主可控能力持续增强,为国内企业抢占市场份额奠定了基础。

三、核心标的解析:全产业链龙头各有优势

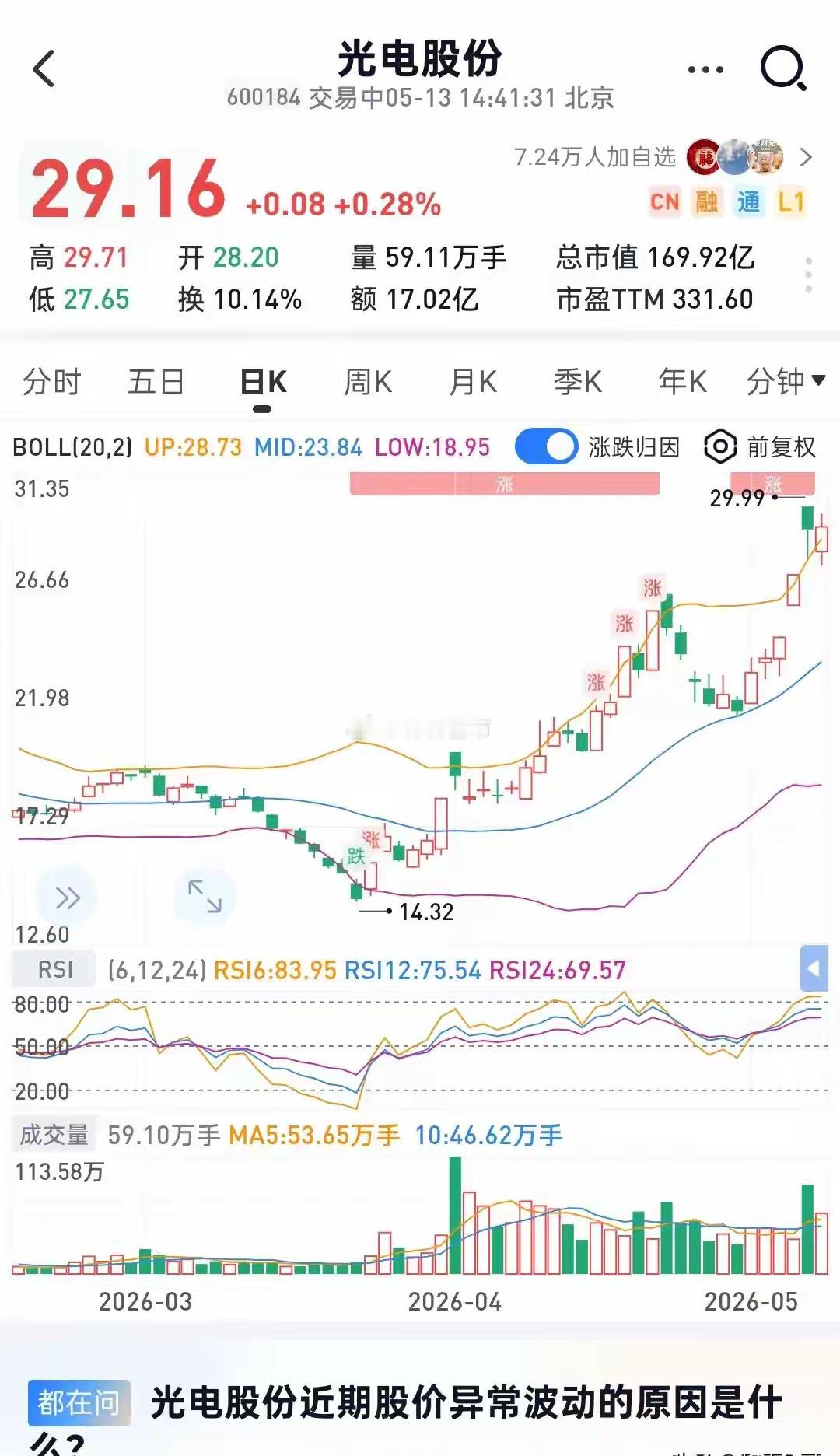

1. 天岳先进(688234)——全球SiC衬底龙头,大尺寸技术领跑者

作为衬底环节的绝对龙头,公司在导电型与半绝缘型SiC衬底领域均实现全球领先,2026年导电型衬底全球市占率达27.6%,位居全球第一。目前公司8英寸导电型衬底良率已达70%,并率先实现12英寸半绝缘衬底量产,是少数能为全球头部功率器件厂商供货的国产企业,直接受益于行业产能扩张与大尺寸趋势。

2. 三安光电(600703)——全产业链IDM标杆,垂直整合优势显著

国内唯一实现“衬底-外延-芯片-模块”全产业链布局的企业,子公司湖南三安的SiC业务已形成规模化产能,6英寸与8英寸产线均实现量产。公司与意法半导体(ST)合资的安意法项目,是中欧半导体合作标杆,锁定全球车规级SiC高端市场,在成本控制与客户绑定上具备明显优势,同时受益于新能源汽车与AI算力的双重需求爆发。

3. 斯达半导(603290)——车规级SiC模块龙头,下游应用核心标的

作为国内功率半导体模块龙头,公司已推出多款车规级SiC MOSFET模块产品,覆盖新能源汽车主驱、充电桩等核心场景,客户覆盖国内主流车企与Tier1厂商。随着800V高压平台渗透率提升,公司SiC模块的出货量持续增长,是产业链中直接受益于下游需求爆发的核心环节,国产替代进程加速下,市占率有望持续提升。

长期来看,SiC凭借高频、低损耗、耐高温的天然优势,仍将持续替代硅基器件,在更多高压、高效场景中渗透。在放量与降本的双轮驱动下,这一赛道的高景气周期,才刚刚开启。