摩根大通重磅发声:比亚迪三重拐点已至,2026年量利双升!🚀

摩根大通最新与比亚迪管理层深度交流,释放三重超预期积极信号!明确判断比亚迪已走出低谷,2026年将迎来销量+利润双重拐点,维持“增持”评级,H股目标价120港元,价值重估一触即发!

📈 国内销量:从担忧下滑到最高14%增长,订单爆火超预期

市场此前普遍预期比亚迪国内销量持平或小幅下滑,而管理层给出2026年350万-400万辆的销量指引,同比增速0%-14%,直接颠覆悲观预期!

✅ 新车型订单炸裂:全新“大唐”6座SUV 24小时预订单破3万辆,累计订单已达10万辆,多数新车提车周期长达3-6个月,供不应求态势明确!

✅ 高端化转型提速:四季度搭载超快充的高端车型(定价20万以上)占国内销量将超30%,而2025年70%销量集中在15万以下,单车均价预计提升超5000元,直接带动利润大幅增长!

🌍 海外扩张:150万辆目标可期,高毛利成利润核心引擎

2026年海外销量目标150万辆(同比+50%),管理层明确表示油价上涨后海外需求爆发,目标存在上调空间!

✅ 运力与产能双保障:8艘自有滚装船全部就位,乌兹别克斯坦工厂已投产,匈牙利等海外工厂加速落地,全球交付能力拉满!

✅ 高毛利贡献突出:海外单车利润远高于国内,2026年海外收入占比有望达60%,成为业绩增长核心驱动力,彻底打开盈利空间!

🔋 技术壁垒:闪充+智驾构筑护城河,成本压力全面对冲

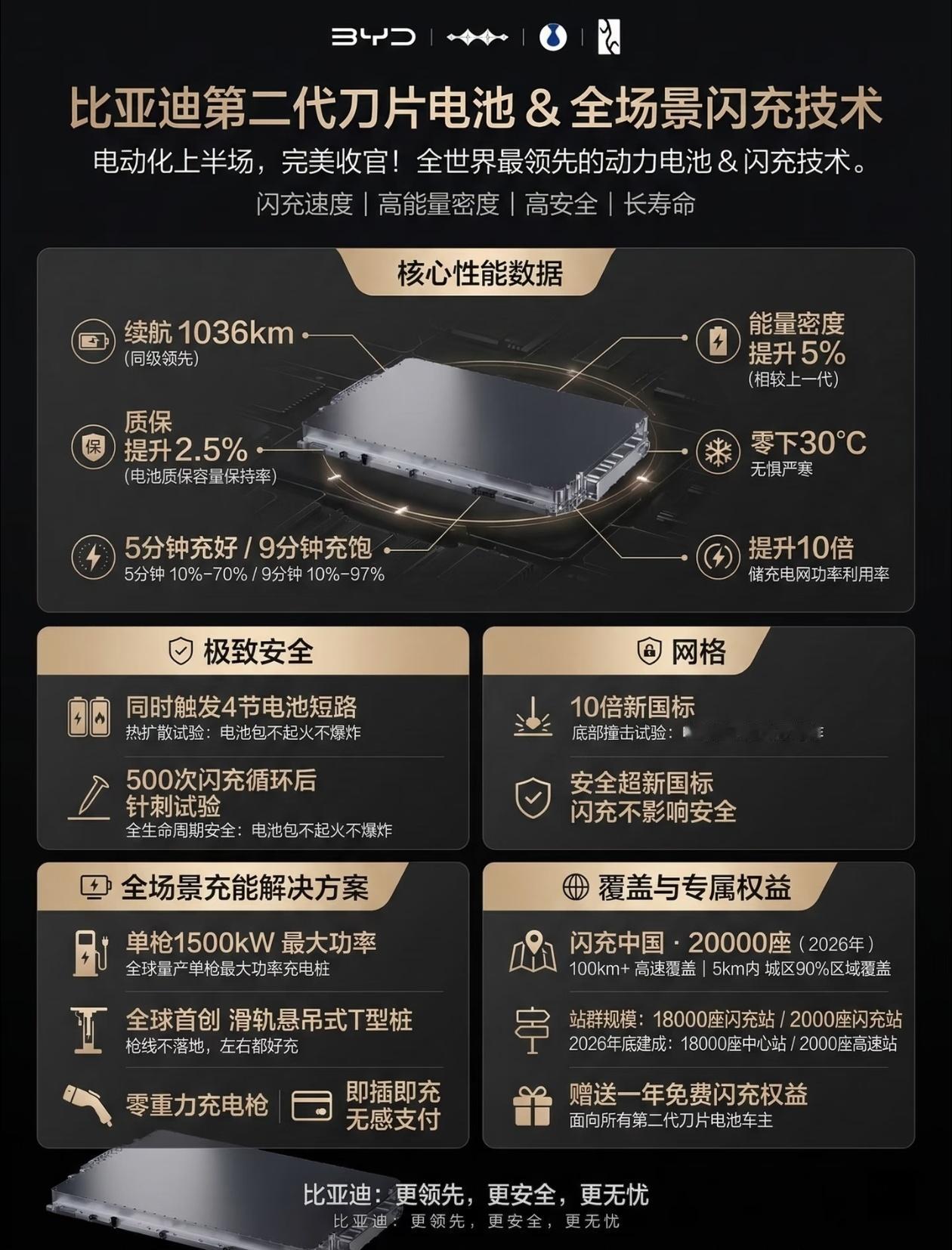

✅ 闪充生态领跑全球:第二代刀片电池月产能3-5万套,国内已建5700+闪充站,年底目标2万个;海外12个月规划6000个,10%-97%电量最快仅需9分钟,技术优势碾压同行!

✅ 智驾全面下放:“天神之眼”L2+智驾已覆盖海鸥等入门车型,年内L3功能落地并进军欧洲,智能化溢价能力持续增强!

✅ 盈利韧性超预期:一季度剔除汇兑损失后,单车净利达8900元(同比+31%),叠加技术降本、垂直整合及规模效应,成本压力完全可控,盈利能力持续修复!

💎 投资价值凸显:拐点已至,价值重估正当时

当前市场对比亚迪认知严重滞后,国内销量超预期、海外高毛利爆发、高端化提速三重利好共振,2026年量利双升确定性极强!

作为全球新能源汽车龙头,比亚迪技术壁垒深厚、全球化布局完善、高端化转型成功,当前估值处于低位,业绩拐点明确,是2026年最具配置价值的核心标的!

股市 股票 投资 比亚迪 A股 港股 新能源汽车 刀片电池 智驾