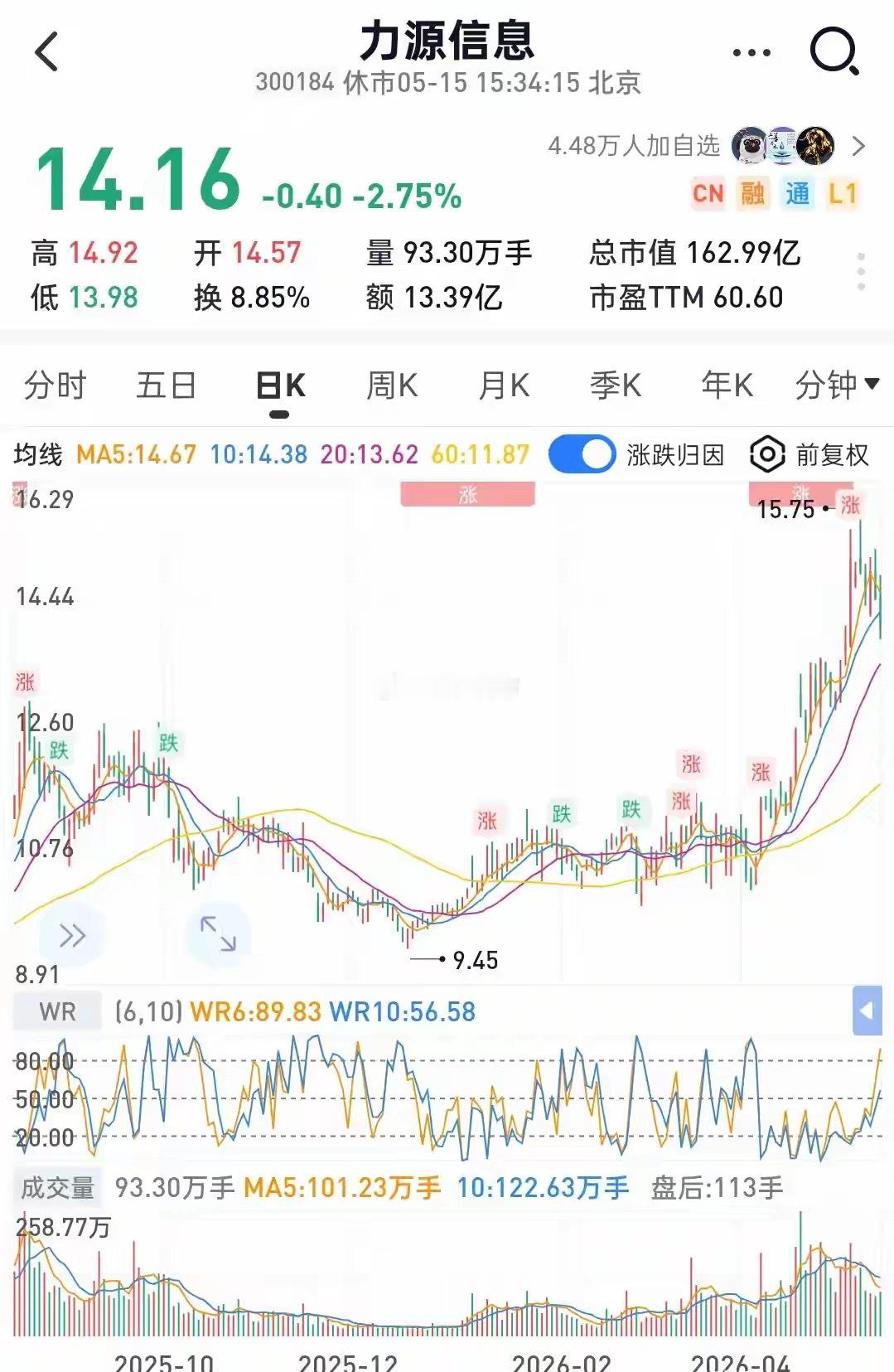

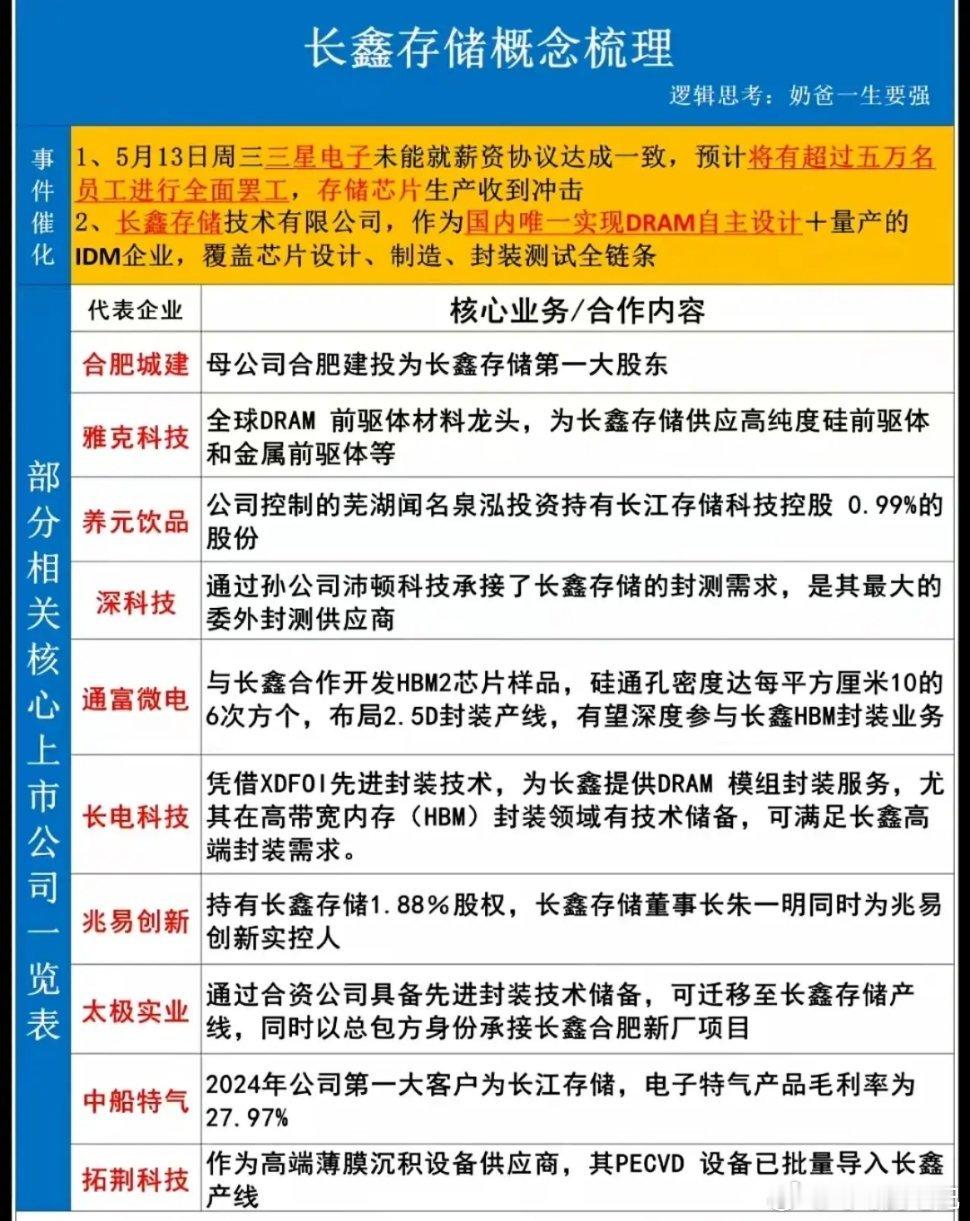

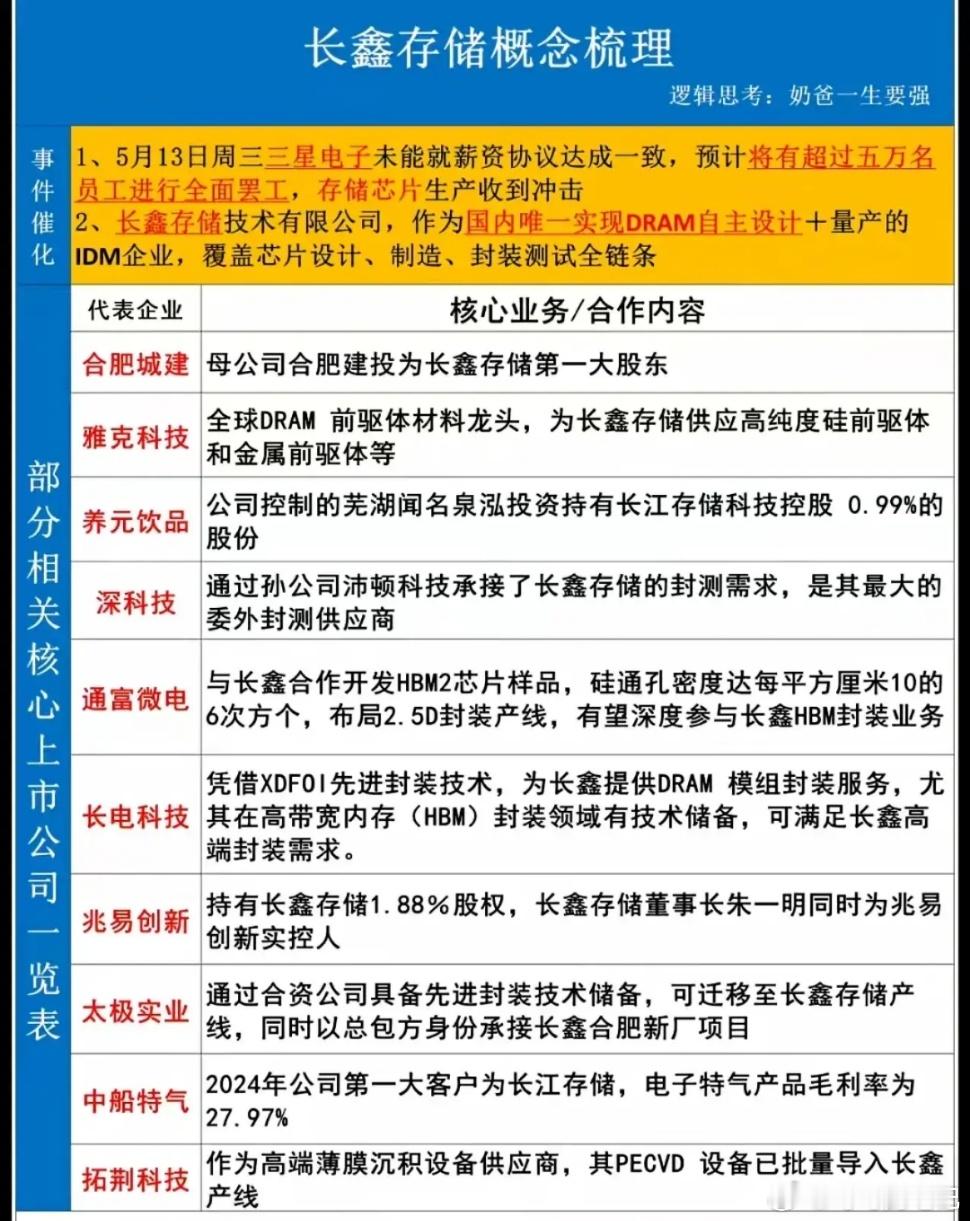

长鑫万亿IPO“双刃剑”!散户难吃肉,力源信息或成最稳分享标的一、长鑫下半年上市:高估值定局,散户难有低位机会- 利润爆表,预期抬至万亿:2026年上半年营收550亿+、净利暴增,对标三星/海力士,上市后市值预期3万亿,一级市场投后估值已1500亿+。- 时机错位,双刃剑效应:去年上市估值或更合理,今年利润兑现、预期拉满,上市即高价,普通投资者几乎无低价布局窗口。- 结论:直接参与长鑫IPO性价比低,产业链深度伙伴才是核心出路。二、 力源信息:长鑫核心代理,存储涨价+AI共振,业绩爆炸1. 绑定长鑫,分销弹性之王- 长鑫存储授权代理商:A股最纯正存储分销标的,代理长鑫DRAM全品类,深度绑定国产存储龙头。- 涨价周期最大赢家:DRAM合约价2026Q1涨60%-95%,分销商“低买高卖+库存溢价”弹性远超原厂。- 独家优势:同时代理华为海思全系列AI芯片,AI服务器+数据中心爆发,双重逻辑加持。2. 业绩实锤,Q2爆发在即- 2026Q1炸裂:营收28.35亿(+52.01%),归母净利1.37亿(+240.58%),单季净利接近2025全年(1.72亿) 。- Q2确定性强:存储涨价延续+自研芯片调价增厚,机构预测Q2净利1.2-1.8亿,中报预增150%-200%。- 全年高增:中性预期2026年净利5.87亿(+245%),AI+存储双轮驱动,成长明确。三、产业链逻辑:长鑫扩产+国产替代,伙伴全面受益- 长鑫扩产:IPO募资295亿,2026年底月产能从7万片扩至15万片,设备/材料/分销全链需求井喷。- 国产替代加速:美管制下供应链本土化提速,长鑫全球份额稳步提升,上下游伙伴共享万亿成长红利。- 力源核心卡位:存储分销+AI芯片代理+自研MCU,三重共振,业绩与估值双击。四、总结:长鑫盛宴,力源是最稳抓手长鑫万亿IPO门槛高、估值贵,普通投资者难直接参与;力源信息作为长鑫核心代理+AI算力分销龙头,Q1业绩已验证弹性,Q2高增确定性强,是分享存储超级周期的最优选择!