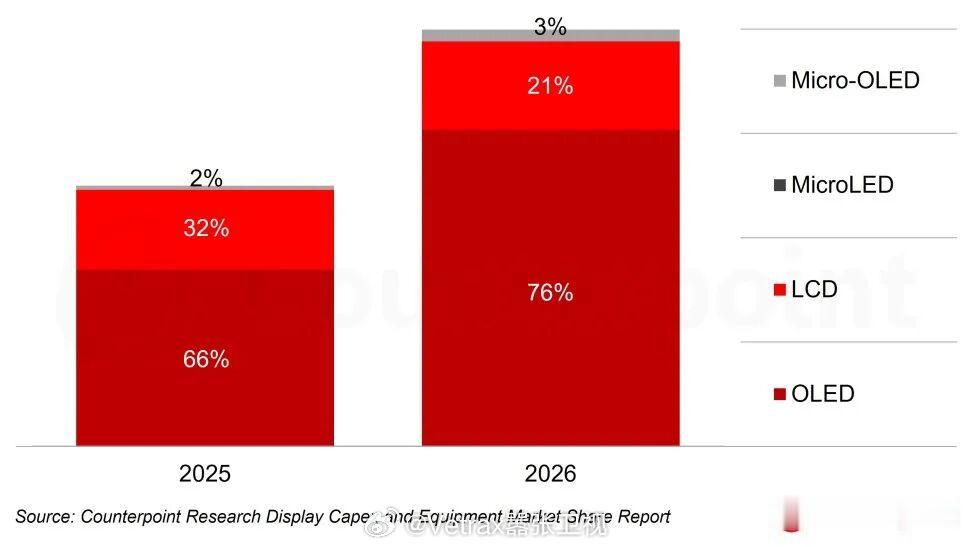

Counterpoint 最新的显示行业报告显示,2026 年显示设备支出预计同比增长 53%,而 G8.7 IT OLED 投资成为主要驱动力。OLED 已经彻底的成为主流显示技术,大幅超越 LCD:2023 年至 2030 年期间,OLED 显示技术预计将占全球显示设备总支出的 76%,LCD 占 21%,Micro-OLED 占 3%。

根据 Counterpoint Research《2026 年第二季度全球显示资本开支和设备市场份额报告》,2026 年全球显示设备总支出预计同比增长 53%。

其中,OLED 与 LCD 的同比增速分别预计为 77% 和 1%。2026 年的主要增长驱动来自 OLED 显示技术的维信诺 V5、TCL 华星 T8 以及天马 TM18 Phase 3-1,同时 LCD 的主要贡献来自天马 TM19 Phase 3。

各面板厂商也已逐步确定 OLED 像素形成(Pixel Formation)工艺。维信诺已经采用光刻像素图形化(Photo Patterning)替代传统的精细金属掩模版(FMM)蒸镀工艺,新技术已经在其 G6 V3 产线上量产智能手表产品;TCL 华星则计划在其 T5 产线导入 RGB 喷墨打印(RGB inkjet)技术,实现笔记本和显示器产品的量产。

此外还有一家重要的面板企业 HKC 惠科预计将于 6 月左右启动 IPO,相关资金一部分将用于 G6 OLED 产线投资。惠科(HKC)目前主要在其 G8.6 产线生产 LCD 电视面板,但其 G6 LCD 投资计划已获确认,相关产线将采用从日本 JDI 茂原工厂迁移的设备,并搭配部分新增设备。