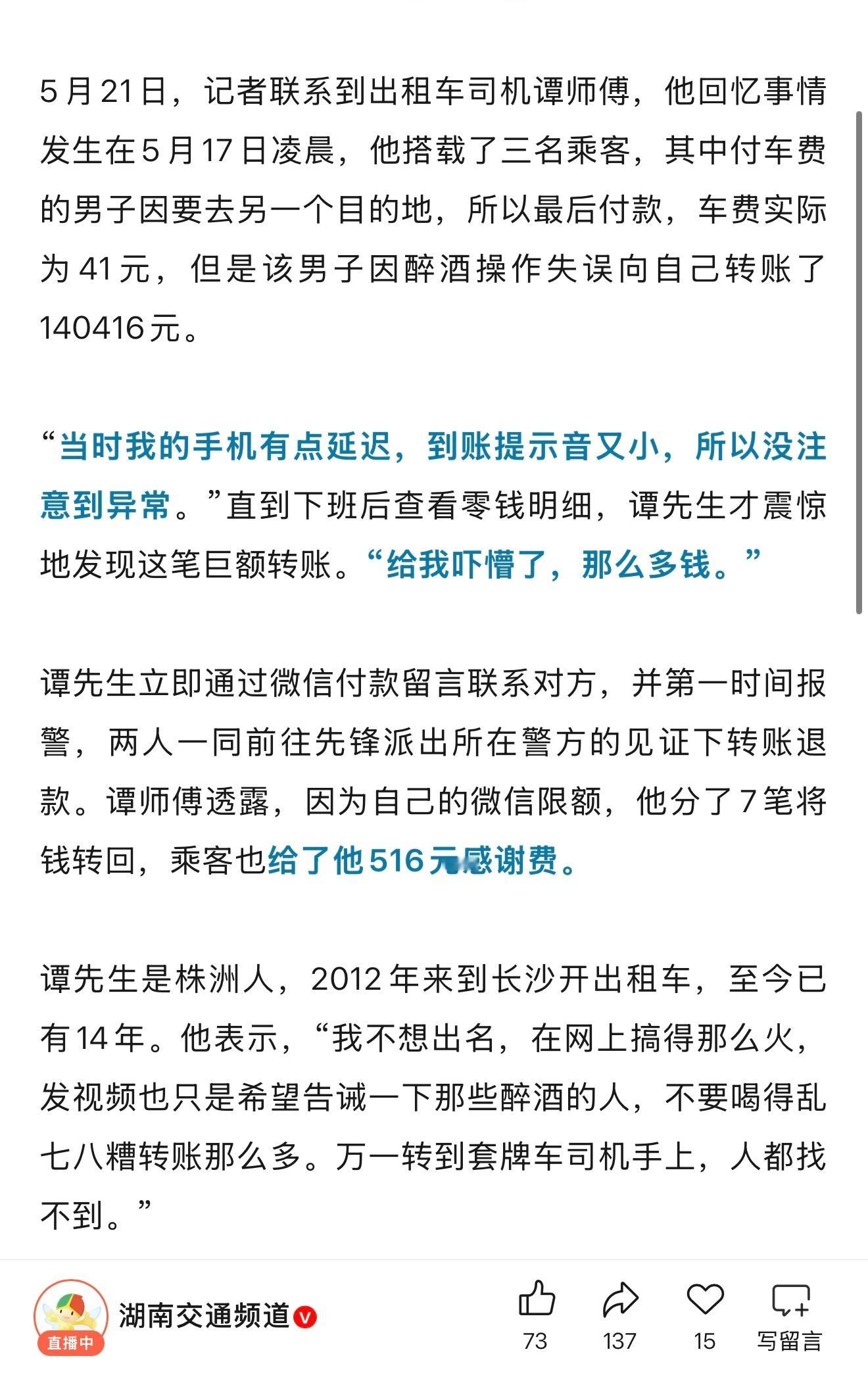

一位美国华人曾表示,中国的手机支付是最傻的事情,每次都需要掏出手机扫码,输入密码才能够正常支付,哪像在美国拿出信用卡碰一下就可以了。

长期生活在美国的人,习惯了信用卡和非接触式支付,买咖啡、进超市、加油,只要把卡片往机器上一靠,几秒钟就能离开。对这种节奏熟悉之后,再回到中国大陆看到大家打开微信、支付宝扫码,有时还要确认金额,自然会觉得多绕了一圈。

可问题恰恰在这里。支付工具不能只看手上多按了几下,而要看它是在什么土壤里长出来的。美国信用卡体系发展早,银行、商户、信用评分、消费习惯早就连成一张网。普通人刷卡不只是为了付款,还和信用记录、贷款利率、租房审核等事项挂钩。因此,美国人愿意继续使用信用卡,并不奇怪。

中国大陆当年走的路完全不同。移动支付普及之前,很多小商户并没有安装POS机的条件,也不愿承担设备成本和手续费。早餐摊、菜市场、小卖部、夜市摊位,过去最麻烦的不是能不能刷卡,而是零钱够不够找。一个二维码贴出来,商家不用买机器,顾客不用带现金,交易马上能跑起来。这个办法看起来不够“高级”,却非常管用。

很多人忽略了一点,中国移动支付真正厉害的地方,不是让大商场多一种付款方式,而是把过去最零散、最不起眼的小额消费也带进了数字化。卖菜的、修鞋的、摆摊的、开小吃店的,都能低成本接入电子支付,这才是它迅速铺开的核心原因。技术有时候不怕朴素,怕的是不能解决现实问题。

当然,美国华人的吐槽也不是完全没有道理。扫码支付在某些场景确实不如“碰一下”顺手。双手拎着东西时还要解锁手机,网络不好时页面迟迟打不开,老年人找不到付款码,这些都是真实存在的小麻烦。承认这些问题,并不会否定中国移动支付的价值。恰恰相反,只有承认体验上的不足,才知道后来为什么会出现免密支付、刷脸支付、NFC碰一碰以及数字人民币试点。

换个角度看,中国大陆的支付方式其实是在不断补课,也是在不断升级。早期靠二维码解决覆盖问题,后来再追求速度、安全和无感体验。美国是先有成熟信用卡网络,再把手机钱包接上去;中国大陆是从现金社会直接跨到移动互联网支付。路线不同,最后都在朝更便捷的方向靠近。

判断一种支付方式傻不傻,不能只站在自己的习惯里下结论。美国信用卡确实方便,也有成熟的信用体系支撑,但它并不一定适合当年中国大陆数量庞大的小微商户。中国移动支付看似多了一步扫码,却用最低成本完成了最广泛的普及。它让普通摊贩不用被金融设备门槛挡在门外,也让消费者摆脱了现金找零的麻烦。真正有生命力的技术,不一定一开始就最精致,但一定要能让最多人用得起、用得上、用得久。

评论列表