别死磕算力主线!PCB上游隐形赛道,正在接力主流行情

当市场资金扎堆算力题材反复轮动、内卷加剧时,一条低估值、高确定性的隐形产业链,已经悄然走出独立趋势。

很多人困惑当下科技行情节奏快、持续性弱,难以捕捉稳健机会。事实上,真正的增量逻辑,不在反复炒作的热门题材,而在被市场低估、支撑全电子产业的PCB上游原材料赛道。

多数投资者对PCB的认知,仅停留在普通电路板的传统印象,却忽略了产业迭代背后的核心逻辑:所有AI设备、算力服务器、消费电子、新能源汽车,最终都需要高端PCB承载,而PCB的核心壁垒与增量空间,全部集中在上游原材料端。

如同建筑的根基决定楼层高度,磷化铟、碳化硅、覆铜板、铜箔、电子布等核心原料,就是电子科技产业的“钢筋水泥”。随着AI算力扩容、新能源汽车电子化升级、消费电子周期回暖,这条上游赛道的景气度已经迎来质变级修复。

早在去年消费电子复苏周期中,就有资深资金提前埋伏覆铜板赛道,斩获翻倍行情。核心逻辑简单且硬核:无论终端设备如何迭代,PCB是刚需,高端原材料更是稀缺刚需。在行业供需反转、产品涨价的加持下,板块走出了穿越震荡市的独立行情,也印证了上游材料的赛道爆发力。

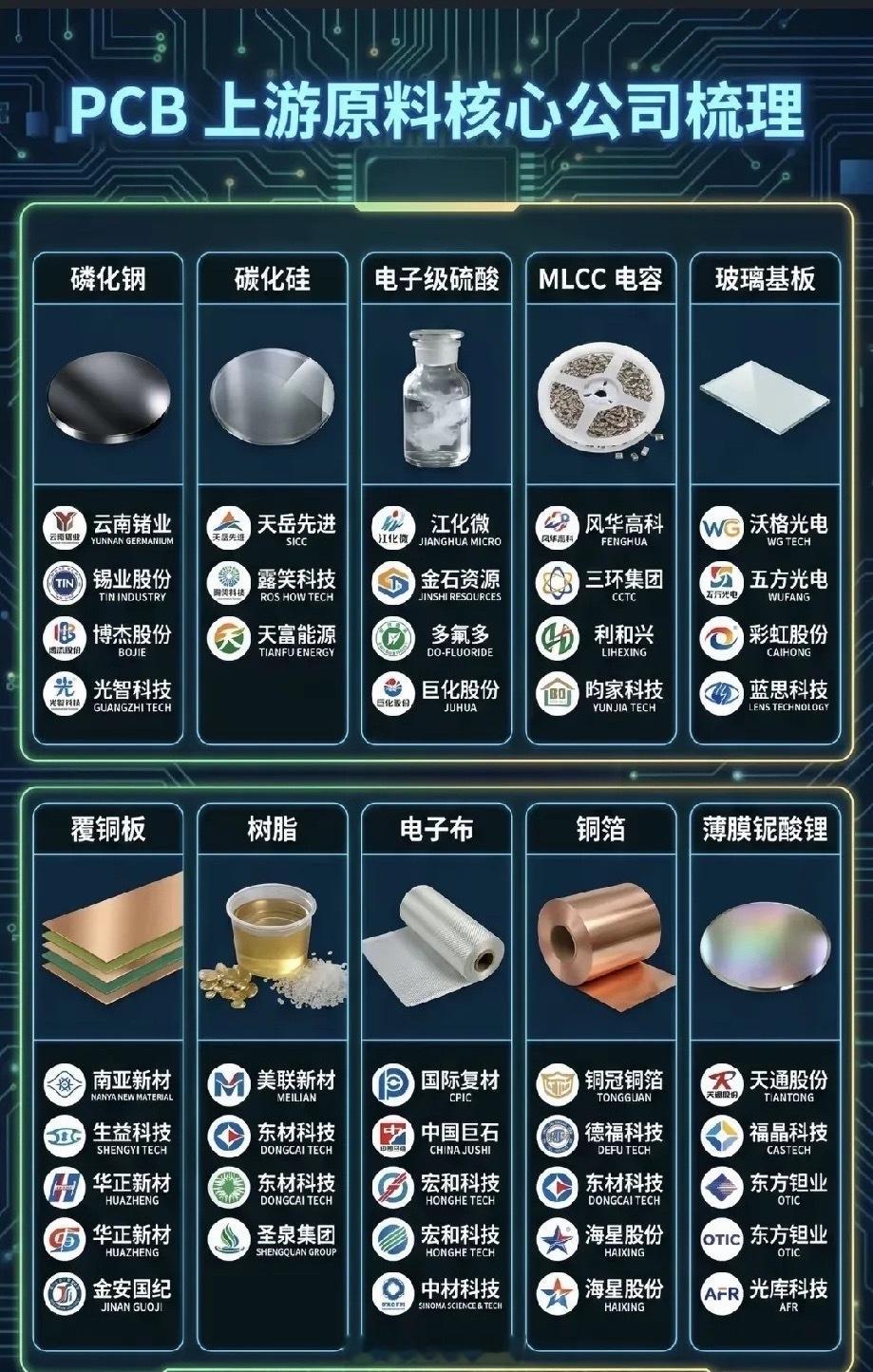

一、半导体核心材料:AI+新能源双驱动,国产替代提速

第三代半导体衬底材料,是高端算力、新能源车的核心底层耗材。磷化铟、碳化硅持续受益于AI算力基建扩容、车载功率器件需求爆发,头部企业早已完成技术沉淀与产能布局,静待行业需求集中放量,核心标的:云南锗业、天岳先进。

同时,高端PCB制造必备的电子级试剂、MLCC等基础电子材料,正持续推进国产替代,逐步抢占海外厂商市场份额,成长确定性充足,核心标的:江化微、风华高科。

二、PCB四大核心原料:底部反转,量价齐升

覆铜板、特种树脂、电子布、电解铜箔,是构成高端PCB的四大核心原材料,也是本轮赛道的核心受益环节。

相较于普通PCB,算力服务器、车载高端PCB对高频高速材料的性能、工艺壁垒要求极高,行业产能缺口持续扩大。深耕赛道多年的龙头企业,凭借技术壁垒、规模化产能优势,充分受益于行业复苏与高端化升级,正式进入量价齐升红利期。核心标的:

• 覆铜板:生益科技、南亚新材

• 电子布:中国巨石、国际复材

• 高端铜箔:德福科技、铜冠铜箔

三、赛道逻辑质变:摆脱周期属性,切换成长逻辑

这是PCB上游赛道最关键的核心变化。

过去,PCB原材料高度绑定消费电子周期,波动大、持续性弱;如今,赛道逻辑彻底重构,AI算力基建、汽车电子高渗透两大增量逻辑,彻底改写行业成长空间。

算力服务器高频高速PCB、新能源车车载PCB,属于高壁垒、高附加值品类,需求长期稳健增长,彻底让上游材料从“周期反弹”,升级为“成长赛道”。

从盘面走势也能清晰看出强弱分化:近期科技题材轮动极快、热点持续性差,但PCB上游细分龙头抗跌性极强,多数标的已经提前筑底、稳步抬升。资金正在从拥挤的算力主线,悄悄回流这条低估值、低筹码、高确定性的底部赛道。

资本市场永远遵循一个规律:喧嚣热点赚情绪钱,底层根基赚趋势钱。

AI、算力的题材故事已经反复炒作,估值趋于拥挤,而支撑所有科技硬件落地的上游原材料,依旧处于价值洼地。科技产业的每一轮爆发,最终都会传导至最上游的材料端。

在当前市场主线内卷、行情分化的节点,不必扎堆高位热点厮杀。换个维度布局,PCB上游这条确定性最强、逻辑最硬、位置最低的隐形黄金赛道,正在酝酿新一轮主升行情。

市场从不缺机会,只缺穿透表层热点、看见底层趋势的眼光。

⚠️ 风险提示:本文仅为行业逻辑梳理,不构成任何投资建议,股市有风险,投资需谨慎。