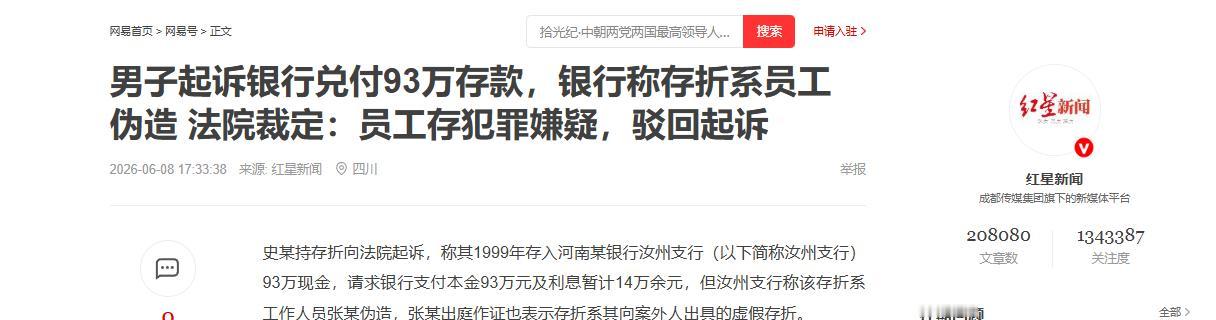

河南以男子手持1999年分四笔存入的93万存折,去银行取款被拒、银行辩称存折是员工伪造现金从未入账、最终法院判决银行必须兑付。

1999年这名男子在当地银行分四笔存入了共计93万元,拿到了正规存折上面盖有银行公章和经办人员签章。之后他将存折妥善保管长达二十多年从未动过。等到他拿着存折去银行要求支取本金加利息时银行却拒绝兑付。

没想到,银行给出的拒付理由让人目瞪口呆——声称这批存款是当时一名银行员工私下伪造的存折,储户的钱根本就没有进入银行账目系统。银行还申请让那名已经离职多年的员工出庭作证试图证明当年的存款确实是"假的"。

事实上,银行的这套说辞在法律上存在一个致命的漏洞。存折上盖的公章是银行的公章不是哪个员工私刻的萝卜章,经办人是银行的正式工作人员。一个储户拿着盖有银行公章的存折在银行营业大厅通过正规流程完成了存款手续,他有什么理由怀疑这笔钱没有进账?

然而,银行试图用"员工个人行为"来切割自己的责任说白了就是把内部管理的烂摊子甩给储户。员工是你招的、公章是你的、营业场所是你的,出了问题你说都是员工一个人的锅。按这个逻辑以后谁还敢相信银行盖出来的章和开出来的存折?

换个角度来看,法院的判决逻辑非常清晰。根据表见代理的规定储户有充分理由相信员工的行为代表银行——因为一切都在银行的场所内使用的是银行的公章和存折。银行不能以内部管理问题为由对抗善意的储户。法院判决银行必须兑付本金93万元及相应利息。

更关键的是,这个结果传递了一个极其重要的信号——金融机构必须为自己的公章和员工行为承担全部责任。银行内部员工违规也好那是银行自己的管理问题,不能让存款人替你的管理漏洞买单。

不过,也要看到这起案件暴露出的不只是一家银行的问题。上世纪九十年代末期很多银行的内控制度还不完善手工操作居多,那个年代确实存在个别员工利用职务之便侵吞储户存款的情况。但制度不完善的代价不应该由储户来承担。

与此同时,一个容易被忽略的细节是这名男子将存折保管了二十多年从未动过。那张泛黄的纸片就是他跟银行之间最有力的法律凭证。如果当年存折丢失了他想要证明自己存过93万块钱的难度将会成倍增加。

说到底,这起案件给所有人提了一个最实在的醒——存折和存款凭证一定要妥善保管原件不要轻易丢弃。你开了存折盖了章收了钱你就得认账,这个道理不需要任何法律条文来解释,它就是人和人之间最基本的信用底线。

归根结底,法院判银行兑付不是在偏袒谁而是在维护一个最基本的金融契约精神。银行作为经营信用的机构连自己的章都不认,那这个社会的信用基础就彻底塌了。

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。